本周点评

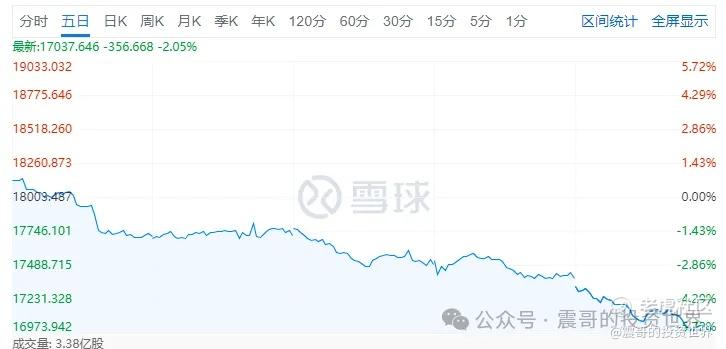

大科技财报+重磅的宏观数据让本周的大盘上窜下跳

周一地缘紧张局势缓解,美股反弹

周二标普全球制造业PMI初值录得49.9,为4个月来新低;标普全球服务业PMI初值录得50.9,为5个月来新低;标普全球综合PMI初值录得50.9,为4个月来新低。经济降温,纳指涨1.51%,美债反弹。

周四24Q1实际GDP年化季率1.6%,为2023年Q1以来最低,远低于预期的2.4% ; 同时24Q1核心PCE3.7%,市场有滞涨声音。加上周三盘后Meta财报指引低于预期并上调资本开支。股债开盘大跌1.75%,此时市场情绪步入冰点,最终股市低开高走

周五Google财报复制Meta 24Q1:业绩超预期同时分红;微软财报超预期。同时3月PCE数据符合预期。美股大涨。

最终纳指100周大涨3.99%,标普500周涨2.67%。美国10年美债收益率4.66%,本周上行10个BP。

展望和操作

(1)分母端10Y继续上涨并持续高位,将给美股带来压力。下周FOMC会议召开,在目前宏观形势下市场预期鲍威尔将偏鹰,10Y仍会在高位持续。

(2)分子端Meta,Google,Msft财报均超预期。但Meta指引略低于预期,大幅上调的资本开支使AI芯片大涨。见巨头加码资本支出,AI应声拔起。下周AMD和SMCI将真正决定AI芯片能否继续,加上AMZN和AAPL财报,市场随财报而波动。

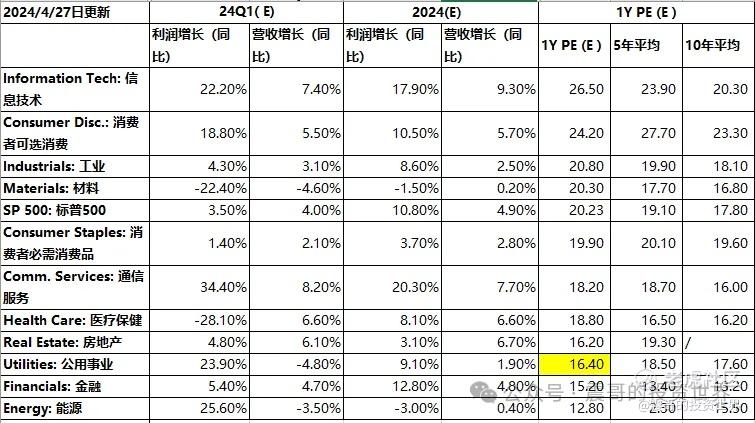

(4)标普500 1Y PE从19.73重新来到20.23,如果保持当前点位25年前瞻PE 18.43. 估值偏高

(5) 本周大家有没有被惊吓割肉,特别是Meta财报出来后?震哥认为Meta财报出来后如果仓位很重减仓或对冲是正确的应对方式,谁也不能保证周四盘后Google和MSFT的财报超预期。

震哥仍维持调整5%是机会,调整10%附近是极限的判断,见当大盘调整来到5.89%(最新夜盘7.33%),是恐慌还是机会?

在今年大环境下震哥有两种建议

--保留50%左右底仓,如果个股不好把握,可以选择spy或qqq,然后根据实际情况应变可进可退。目前震哥是这样做的

--以不变应万变,持有qqq或spy到第一次降息来临做决策。仓位根据个人情况配置

(6)震哥总仓位53%,本周经历了多次加仓和减仓

--周二Meta财报前把上周加的SOXX减仓 (割肉少赚5%)

--Meta财报后427加仓Meta

--同时做了Meta 435 和MSFT 375 Sell Put。 (赚到全部权利金)

--TLT 仓位仍保持在20%,并且没做备兑,下周TLT将分红。维持10Y国债在顶部区间的判断,笔者不认为正常情况10Y会到5%

(7)下周将开仓iv 100附近想建仓的个股,主要是Sell Put。

美股估值

(1)标普500

--前瞻12个月 PE 20.23,高于5 年平均19.1和10 年平均⽔平 17.8

--24年Q1已经发布财报的公司 EPS增长3.5%. 笔者仍预期标普500 EPS增长5%以上

--24年EPS预期增长10.8%,25年EPS预期增长13.9%。按照这个预期,25年前瞻1Y PE 18.43

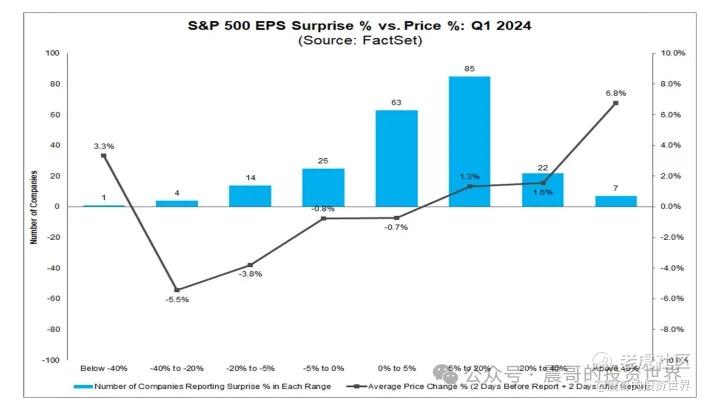

-- 发布财报的公司表现回到了正常:发布财报后2天股价对比发布财报前2天

(2)标普500分行业估值:目前公共事业的估值偏低

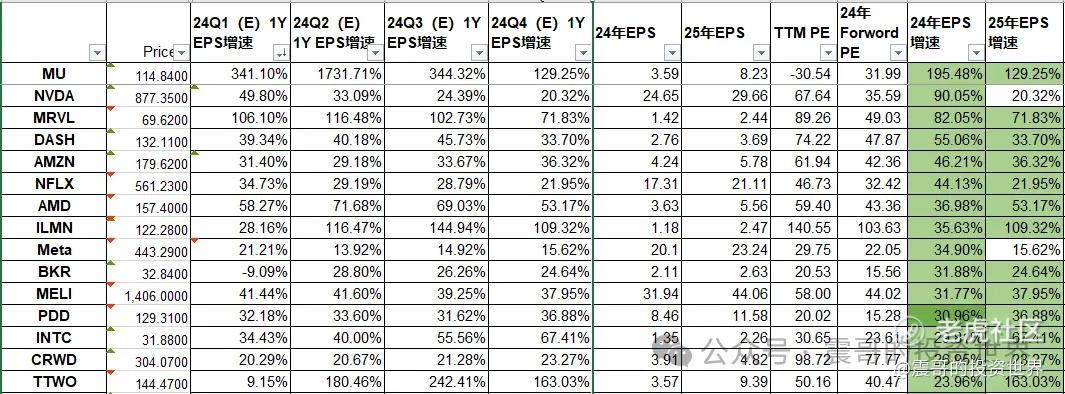

(3)纳指100 24年前瞻EPS增速大于20%列表(实操请结合其他维度深入分析)

市场环境

(1)GDP NOW:最新估计:3.9%——2024 年 4 月 26 日

4 月 26 日,GDPNow 模型对 2024 年第二季度实际 GDP 增速(经季节调整年率)的初步预估为3.9%。美国经济分析局 4 月 25 日发布的第一季度实际 GDP 增速初步预估为1.6%,比 4 月 24 日发布的 GDPNow 模型最终预测低 1.1 个百分点

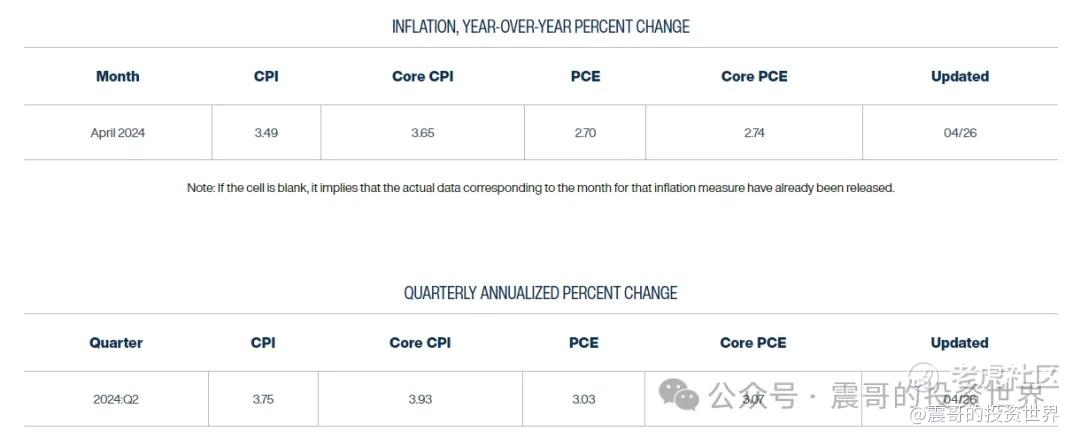

(2)通胀预测:4月PCE 2.7,核心PCE 2.74

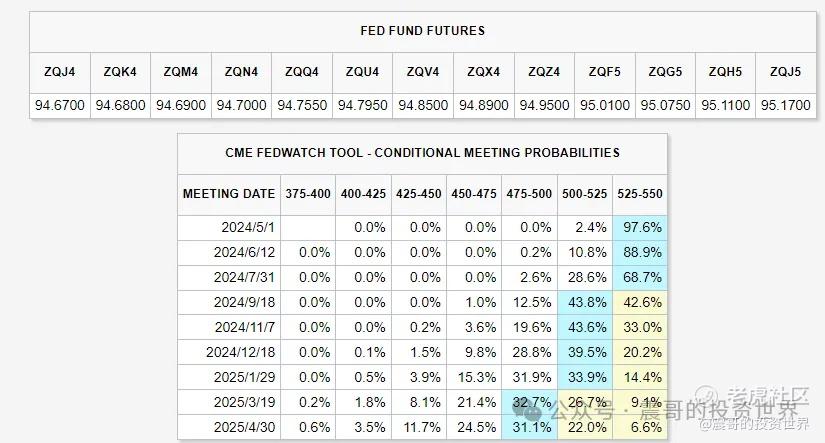

(3)降息预期:目前市场预期9月第一次降息,全年降息1-2次降息到5.05

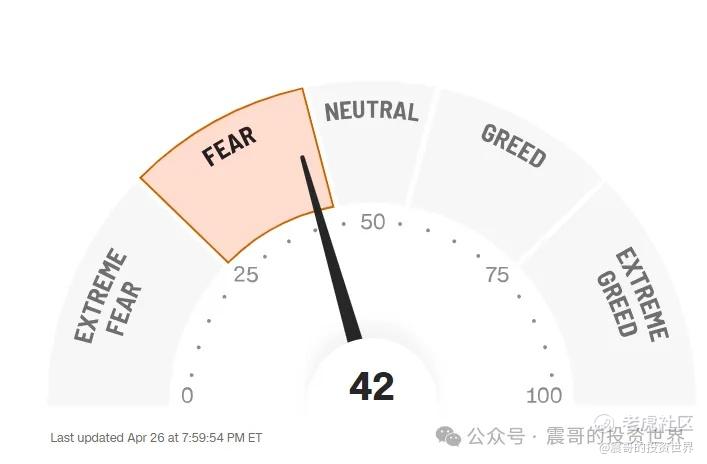

(4)市场情绪:CNN恐慌贪婪指数42(上周31),仍处于恐慌中但已经大幅降低

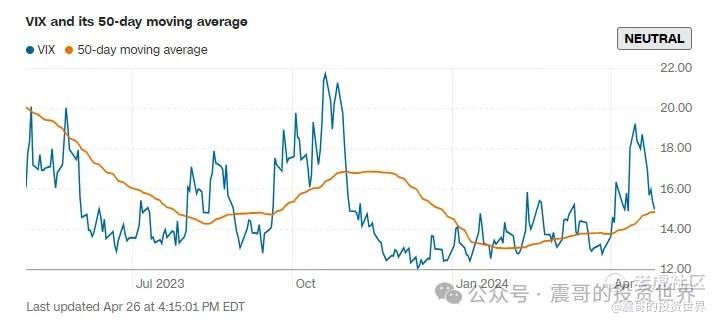

(5)vix 从上周18.7大幅下降到14.86,同样显示市场情绪已经恢复

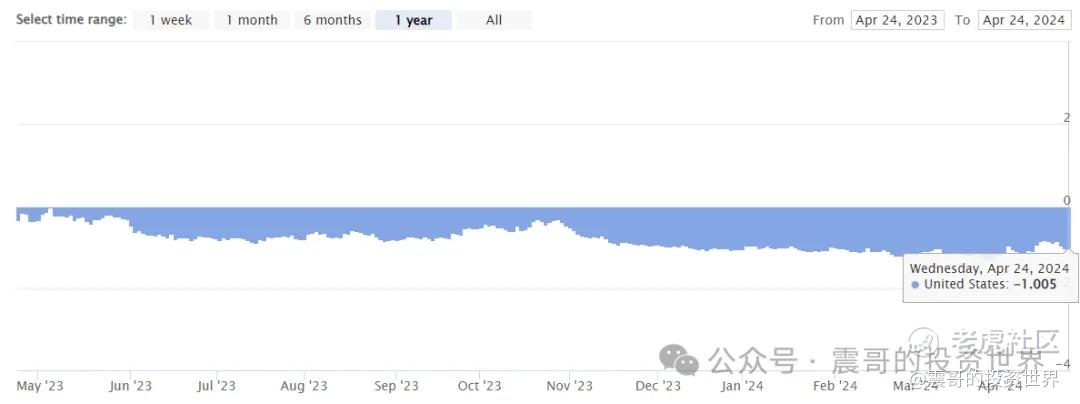

(6)美国金融压力指数:最新值-1.005 ,比上周-0.86下降(23年10月份最高点是0.199),显示金融环境比上周有所宽松。

下周关注

(1)大科技财报:周二盘后AMZN,AMD;周三盘后QCOM;周五盘后AAPL,COIN。

(2)美联储5月议息会议结果,北京时间周四凌晨2点:预期美联储将减少24年降息的次数,关注缩表的进展

(3) 周五晚8点30:4月非农数据

(4)美国财政部公布24Q2发债计划,目前TGA账户9000多亿,预期新发债规模将克制。

精彩评论