[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,龙马精神,你我同行![财迷] [握手][财迷]

$英特尔(INTC)$ 这当年的老大哥,当之无愧的行业先行者,股价一跌再跌,昨晚既然再次突破底线,最低点为30.64块钱一股,这是廉颇老矣,日薄西山的节奏了吗?[疑问]

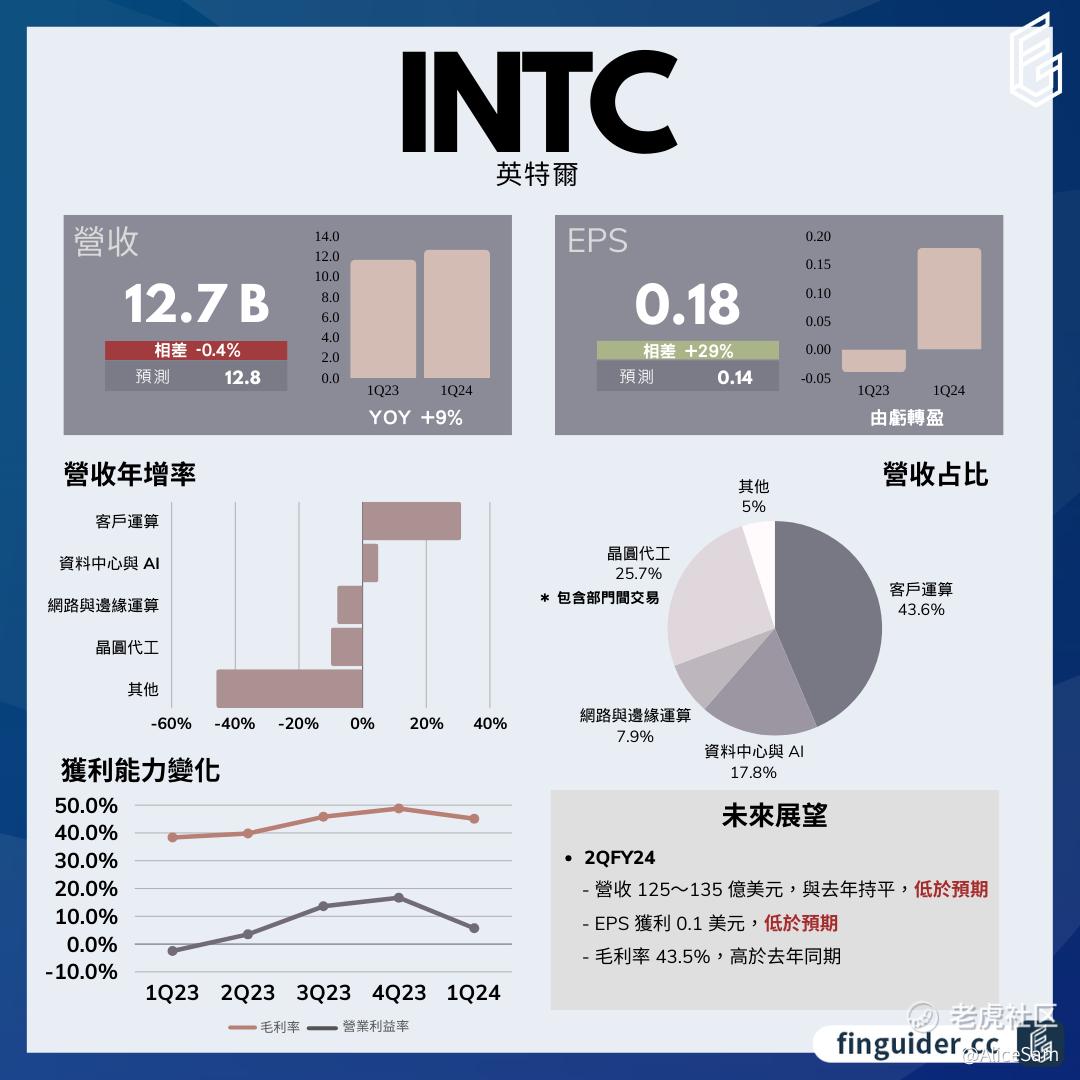

我去读一读他们的财报,看看能不能有什么值得八卦一下的地方,老规矩,先找一个财报总结神图看看,下面这个英特尔(INTC)2024年第一季度财报分析总结图,一眼看去,也没有那么惨啊,怎么就股价跌的那么惨呢,走走走,我们好好研究一下去 [暗中观察]。

英特尔(Intel)是一家全球领先的半导体公司,主要从事设计、生产和销售微处理器、晶片组、嵌入式处理器等半导体产品。相信这个时代的人们,应该没有几个没有使用果英特尔产品的吧?

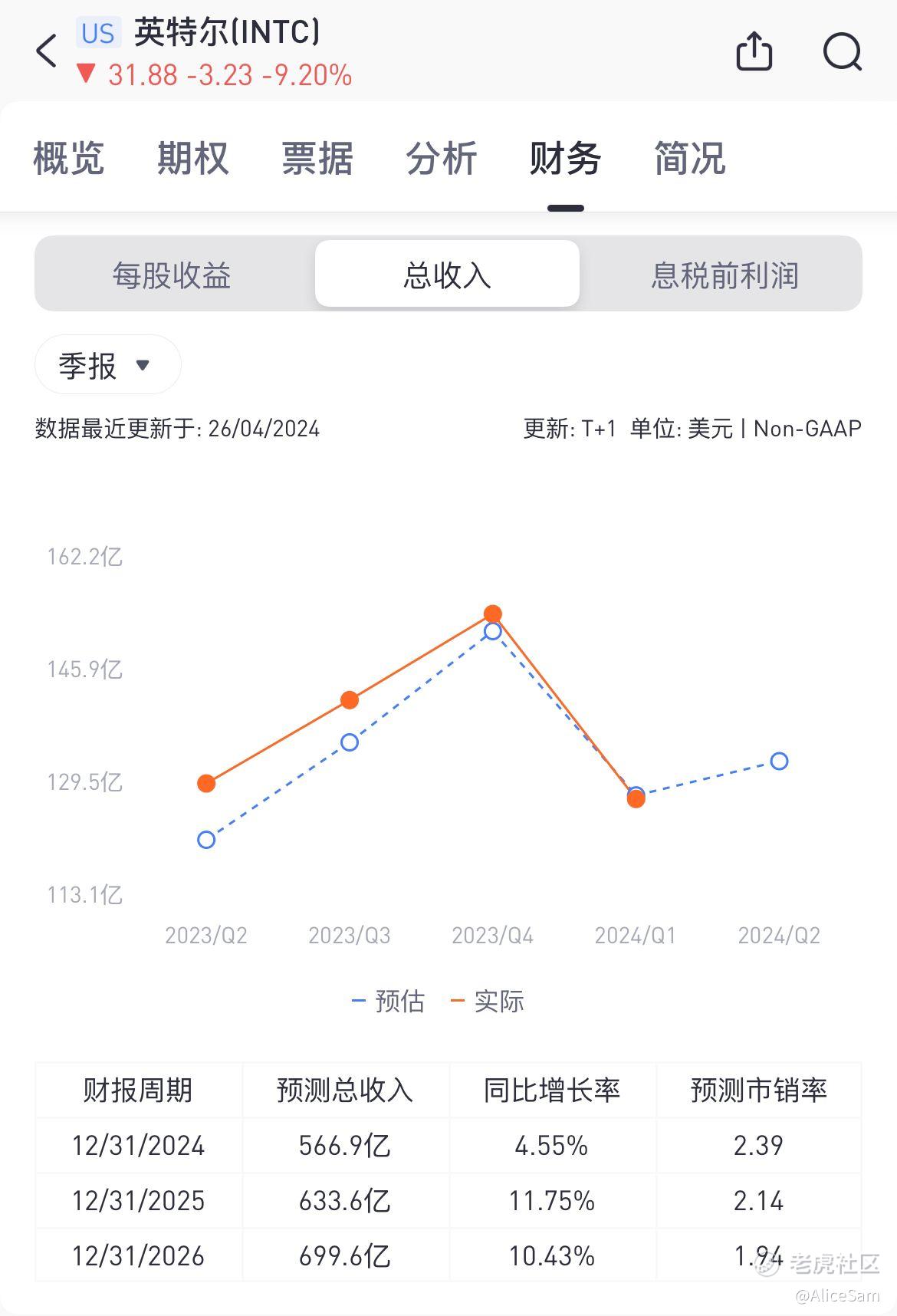

2024年第一季度财报显示,英特尔营收达到127亿美元,同比增长9%,略低于分析师预期。看看下面这个财报对比图,这个季度的预期数据本来就低,比起上个季度低了很多很多。结果还没有达标,难怪股价会跌那么惨,哎,可以理解。

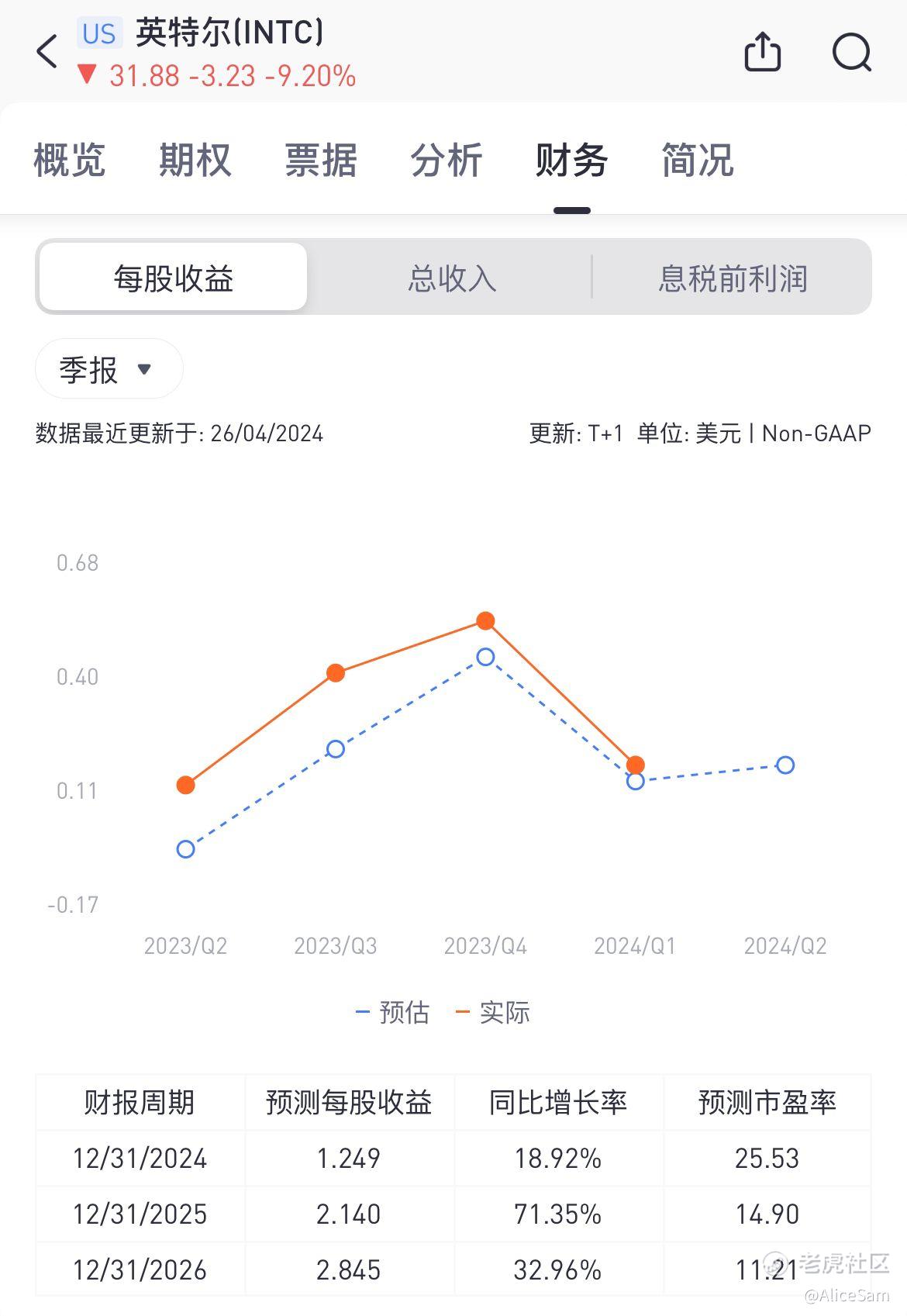

这个季度的每股收益EPS达到0.18美元,虽然优于预期,但是看看这次的预期数据,本身预期就没有多么高,所以也算不上多么出彩的表现吧。

英特尔这个季度的毛利率高于财测的 44.5%,达到45.1%。营业利益率从11% 提升到28%,英特尔将获利改善归功于 营收增长、库存消化、谨守财务纪律。 这个方面看,算是非常不错的表现了。

有个值得关注的点 -业务结构调整。 英特尔宣布将公司重组为三大部门:产品部门(Products)、晶圆代工部门(Foundry)和其他部门,以提高透明度和责任感,并更好地关注成本和效率。

其他的业绩亮点他们提到的主要有以下这些:

产品部门表现强劲: 产品部门营收年增17%,营业利润率从11%提升至28%,主要得益于客户运算业务(CCG)和资料中心与AI业务(DCAI)的增长。

客户运算业务增长: CCG业务营收年增31%,主要受益于PC市场需求提升,营业利润暴增124%。

资料中心与AI业务表现稳健: DCAI业务营收增长5%,尽管未达预期,但仍受益于ASP上升和企业需求回暖。

晶圆代工业务前景: 公司表示18A先进制程获得新客户支持,有望在2025年开始量产。

当然,英特尔所面临的业绩挑战也是非常明显的,首当其冲的是第二季度展望低迷,他们对第二季度的展望远低于市场预期,预计营收为125~135亿美元,让大家不得不担忧他们未来增长前景。

还有他们的晶圆代工业务亏损,晶圆代工部门营收下滑10%,ASP下滑和销售收入下滑导致营业亏损,给整体盈利带来压力。

还有他们库存逆风和供应限制,库存逆风影响了部分业务,尤其是Mobileye、Altera和5G客户,加之近期供应限制,对未来业绩可能带来负面影响。

最后一点,英特尔的财务状况不佳,他们的第一季度经营现金流和调整后自由现金流为负值,显示他们在财务方面仍面临挑战。

读了这么多下来,我们大概可以得出一个结论, 英特尔2024年第一季度财报呈现喜忧参半的态势。他们的业绩在各个产品部门表现都强劲的情况下,仍面临着晶圆代工业务亏损、第二季度展望低迷、库存逆风和财务压力等挑战。那么,目前这个位置,或者说,这个日薄西山的老大哥,能打个翻身仗吗?值得我们进场抄底吗?[你懂的]

来,来,来, 朋友们,我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

精彩评论