今早TSLA发布了24Q1财报:

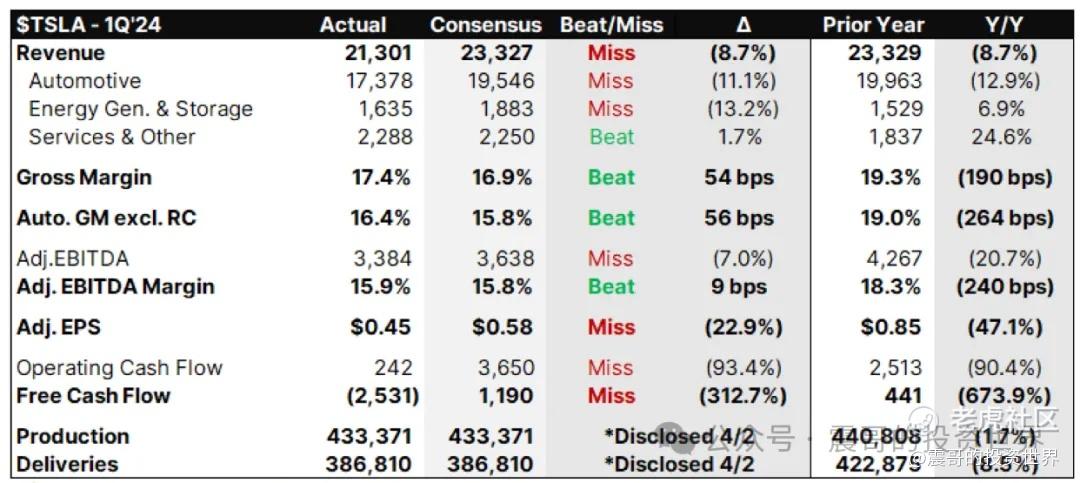

--营收213亿,低于预期的233亿

--调整后的EPS 0.45,低于预期的0.58

--自由现金流 负25.3亿,低于预期的正11.9亿

--毛利率17.4,高于预期的16.9

指引:

-- 2024年特斯拉的汽车交付量增长率可能明显低于2023年的增长率

--将加速推出更廉价的经适车型,“打脸”前几日取消研发Model 2的媒体报道

大涨原因

这份财报怎么看都不能说是超预期,但TSLA盘后却大涨10%,原因是什么?

(1)Model 2的反转可能是关键, 加速推出Model 2,计划25年下半年推出

(2)财报会议强调了特斯拉自动驾驶和AI的属性:

--如果有人不相信特斯拉能解决自动驾驶(FSD)的问题,他们就不该成为特斯拉的投资者

--第一季度AI训练计算量增超130%,今年前三个月在AI投入10亿美金。今年年底将有8.5w块H100用于训练AI

--现在正在与一家主要汽车制造商就“全自动驾驶”系统(FSD)的授权进行谈判

--未来将运营数百万辆 “机器人出租车”(Robotaxi),形成与Uber网约车类似的机器人出租车队,特斯拉车主也将有机会出租自己的特斯拉汽车提供乘车服务,计划8月披露更多关于Robotaxi的细节

(3)关键是财报前TSLA已经处于极度悲观,RSI 最低14.09,处于严重超卖。

特斯拉现在能不能买

(1)TSLA24Q2面临艰难的考验:

--截至3月底,特斯拉的全球未售出供应量为28天,高于去年年底的15天。公司指引24Q2库存将上升。

--前几天刚刚一轮新的降价。毛利可能继续下降

(2)同时特斯拉也在全力发力FSD:今年2024年3月16日起,开始向美国全境FSD订购和订阅用户推送最新的FSD Beta V12.3版本高阶辅助驾驶系统,并在4月13日下调每月订阅费50%至99美元。北美地区FSD买断价格从1.2万降至8000元,将加拿大售价从1.6万降至1.1万美金。FSD对特斯拉将是正面拉动。

但不管是自动驾驶,还是廉价车型,都是目前的大饼,关键是你信不信。信了现在就便宜,不信当做普通车企就很贵。

(3)大摩给特斯拉的估值很有参考意义:到2030年基准情况下股价目标310美金。其中汽车业务只值62美金

--汽车业务值62美金

--能源业务值38美金

--保险业务值5美金

--出行业务(RobotTaxi)值61美金

--网络服务值104美金

--第三方EV系统培训值39美金

精彩评论

毛利率17.4,高于预期的16.9,赚钱能力没弱,这就足够

让不懂的人不懂,让懂的人懂,我反正是要买

看好新能源的话,选择特斯拉就不会错