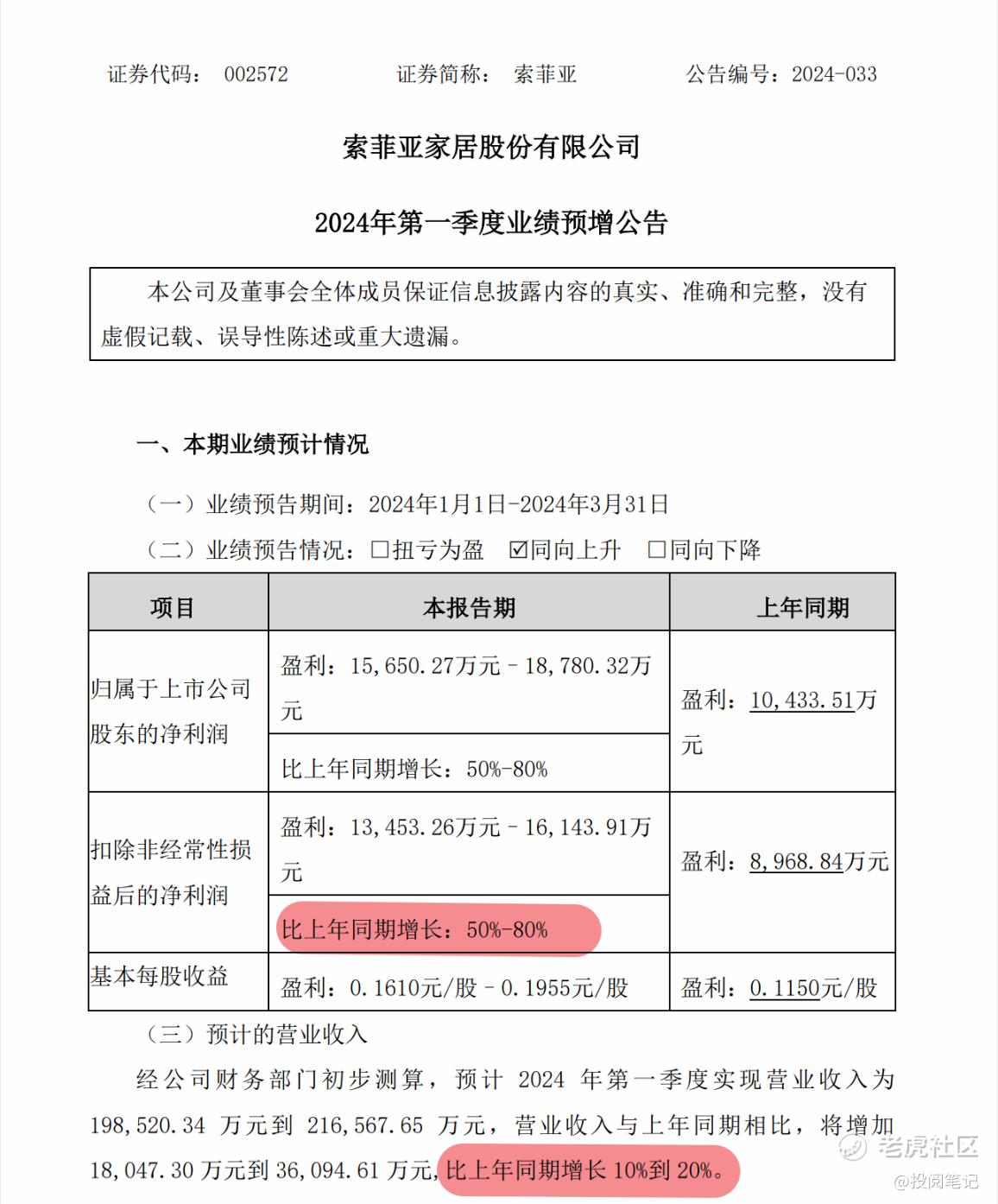

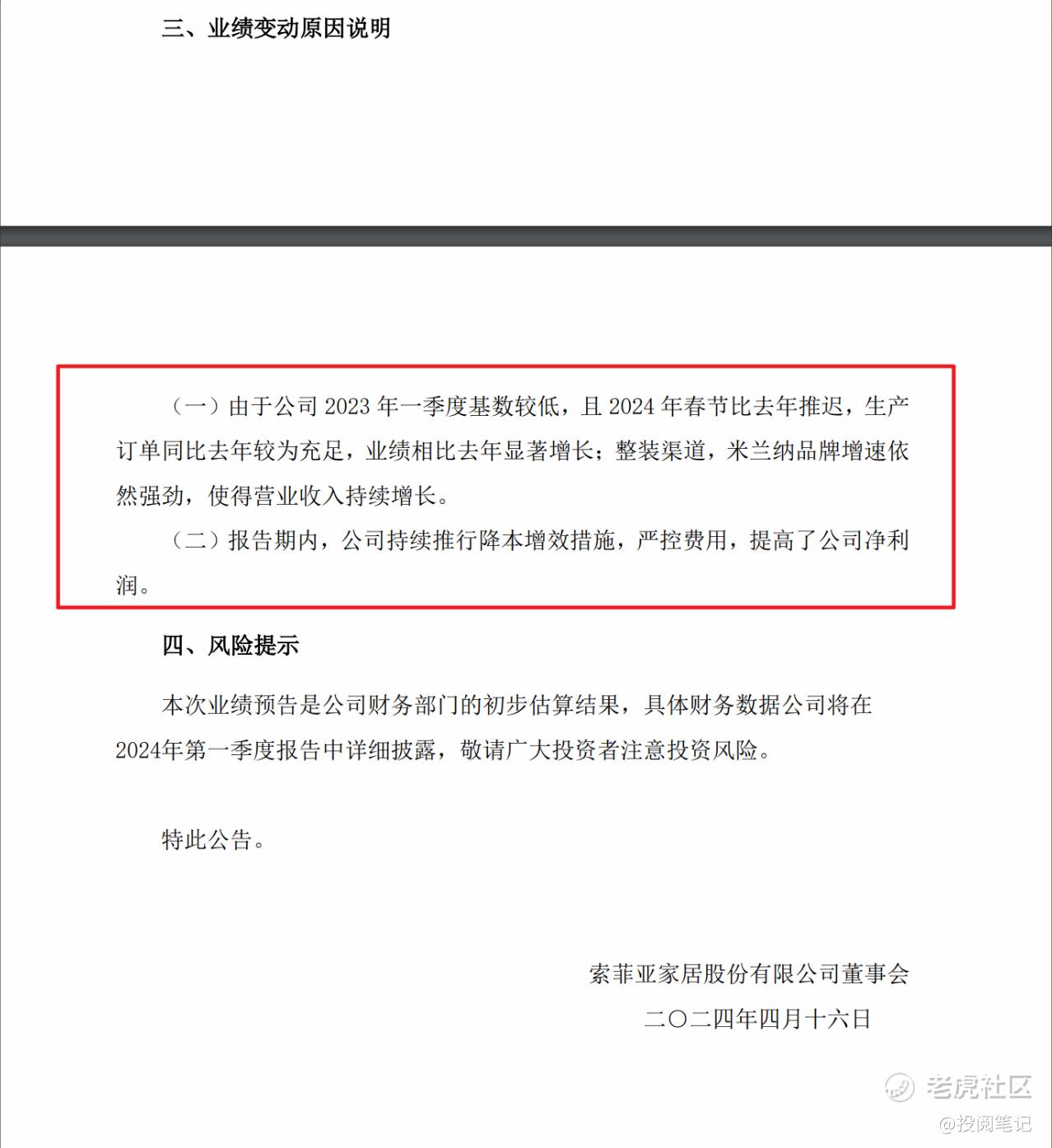

如上图所示,索菲亚发布24年一季度营业收入为19.85亿到21.66亿,同比增长10%到20%;扣非净利润为1.34亿到1.61亿,同比增长50%到80%。可以看到公司的业绩增长不错,同时公司给出了原因,如下图所示,第一个原因是2023年一季度基数较低,生产订单充足,还单独列出了米兰纳品牌在整装渠道营收增长强劲。第二个原因是公司费用管控不错。

接下来重点解说下第一个原因。

先来看看公司说的23年第一季度业绩的情况,如下图所示,归母净利润为1.04亿,也可以看下过去的一季报,感觉23年一季度的业绩基数不算低。

生产订单:公司的商业模式是先款后货,所以在资产负债表上可以看到业绩前瞻指标——合同负债,2023年的年报上合同负债为13.1亿,同比增长86%。24年第一季度的详细财报没有出来,具体公布时间是2024/04/30,出来了在看看合同负债的变化。

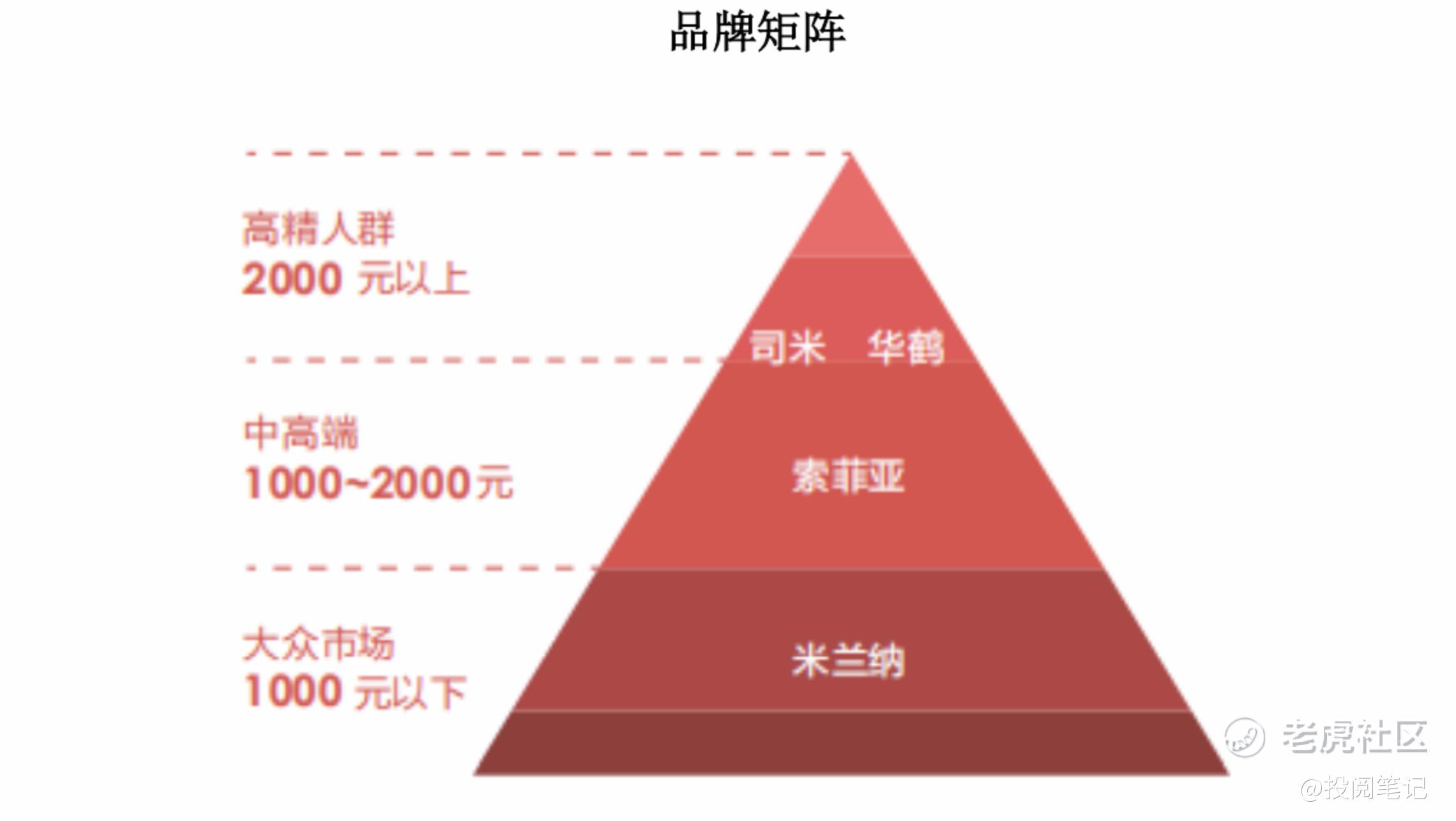

先说下米兰纳的背景:这个品牌是公司 2021 年推出的全新品牌,定位大众市场,聚焦年轻消费人群,主打互联网营销方式,价格区间在 1,000 元/㎡以下。2023 年,米兰纳正式进入整家定制的赛道。这个品牌的营业门店数量为 514 家。其中,省会城市门店数占比 4.86%(收入占比 21.94%),地级城市门店数占比 31.32%(收入占比 32.72%),四五线城市门店数占比 63.81%(收入占比 45.35%)。可以看这个品牌市场下沉明显。

从上面我们知道公司2023年整家定制的赛道,公司说了24第一季度整装渠道营收增长强劲,说明了公司大家居战略推进加快。

最后在回应下标题,定制家具的业绩具有季节性,一年中上半年是淡季,下半年是旺季,结果24年一季度业绩还是很不错的,所以就像标题说的淡季不淡。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。

精彩评论