4月9日,宁波银行(SZ:002142)交出了2023年的业绩答卷。透过财报不难发现,该行在业绩表现、资产质量、创新趋势、风控能力等方面均展现出了强韧的成长性,无愧城商行“优等生”之名。

进入2024年后,宁波银行更是得到了业界的广泛认可。不仅在深交所公布的最新信息披露评价结果中再获最高A级评价,还以“A+”的品牌评级登上了英国品牌咨询公司Brand Finance发布的“2024年全球银行品牌500强排行榜”。

在未来,宁波银行将科学应变、主动求变,继续谱写以创新为中心,聚焦用户需求痛点,完善产品矩阵的高质量发展篇章,系统打造品牌运营、客户基础、服务体验的核心价值链体系,洞见城商行稳步前行的“续航”新动能。

一、营利双增,长效发展韧性凸显

回望过去的一年,宁波银行主动发挥全牌照优势,持续推动各利润中心商业模式转型升级,通过建立多点开花布局的盈利渠道,以优质的财富管理生态推动了自身效益的全速增长。

宁波银行2023年实现营业收入615.85亿元,较2022年同期的578.79亿元增长6.40%。其中,非利息收入为206.78亿元,在营业总收入中占比33.58%,较2022年同期增长1.57%,呈稳中有增态势。

再看宁波银行的利息收入,得益于其扎实贯彻金融监管政策,不断提升金融服务水平,持续加大信贷投放力度,降低实体经济的融资成本,该行的利息收入于报告期内实现9.02%的稳增长,达到409.07亿元。

宁波银行的利润亦呈现出强劲的增长势头,报告期同期实现归母净利润255.35亿元,较2022年同期的231.32亿元增长10.66%;扣非后净利润为254.26亿元,较2022年同期的231.43亿元增长9.86%。

截至2023年末,宁波银行的总资产为27116.62亿元,较2022年同期增长14.60%,资产规模跃上新台阶。贷款金额由2022年的10460.02亿元增长19.76%至12527.18亿元;存款金额由12970.85亿元增长20.76%至15662.98亿元,存贷两端的高质量发展优势持续巩固。

此外,宁波银行总资产收益率为1.01%,加权平均净资产收益率为15.08%。换而言之,该行在降本增效的演化和推进下,使用资产创造收益的能力不断增强,带来了收入的增长和盈利的可持续。

值得注意的是,利率下行、净息差收窄是2023年银行业的主旋律。国家金融监督管理总局发布的《2023年商业银行主要监管指标情况表(季度)》显示,截至2023年末,商业银行重要指标净息差下滑至1.69%。

受大环境影响,宁波银行截至2023年末的净息差为1.88%,虽稍有下降,但能够在息差面临小幅压力的情况下实现规模和效益的稳健提升,足以反映该行商业模式和经营理念的可持续性。

二、科技赋能,资产质量定性维稳

巴菲特曾说:“我们对于以“便宜”的价格购买一家“糟糕”的银行毫无兴趣,相反,我们对于以合理的价格购买管理优良的银行感兴趣”。精细化的防控风险工作,在打造银行与用户安全良性互动场域的过程中至关重要。

一直以来,宁波银行固守“控制风险就是减少成本”的风控底线,不断完善全面、全员、全流程的风险管理体系,在实现规模、效益良性增长的同时,推动经营质量这一银行“根基”行稳致远,诠释“向上开花,向下扎根”的多维度发展。

在主要经营区域持续消化过剩产能、经济结构大幅调整的情况下,宁波银行2023年的不良贷款率为0.76%,不仅在银行同业中处于较低位置,且连续16年保持在1%以下。不良贷款余额为94.99亿元,资产质量持续处于领先水平。

同时,宁波银行截至2023年末的拨备覆盖率为461.04%,风险抵补“防火墙”较厚。该行的资本充足率为15.01%,一级资本充足率为11.01%,核心一级资本充足率为9.64%,资本充足、资本回报等综合性指标亦立足于行业前列。

筑牢风险防控边际,推高整体资产质量背后,是宁波银行在金融科技融合发展趋势中完善“专业+科技”双螺旋基因,优化全流程管控措施,迭代智能化技术等方面做出的不懈努力。

据了解,宁波银行每年将5%左右的营业收入投入到金融科技建设,迎合智能化时代下的风控管理需求。该行基于智能风控体系,锚定业务审批、信息识别、风险预警持续做功,驱动银行管理效率提升,助力运营模式迭代升级。

聚焦iSMART+智慧银行愿景,深耕金融产品、服务渠道、营销经营、营运风控四大领域,宁波银行现已打造业务中台、数据中台、技术中台、研发平台、运维平台5大平台,夯实科技在银行数字化转型中的重要抓手作用。

三、服务实体,普惠金融活性十足

随着金融资源覆盖面的进一步扩大,“金融活水”在实体经济中的重要性也愈发显著。

时代的号角已吹响,宁波银行秉持“专注主业,服务实体”的经营理念,不断加大对民营小微企业、制造业企业、进出口企业、民生消费等重点领域和薄弱环节的领域支持力度,完善银行普惠金融生态体系,践行社会责任。

针对小微企业“短、频、急”的贷款痛点,宁波银行推出了“容易贷”“快审快贷”等服务,向用户提供灵活的贷款额度和期限选择,且审核、放贷效率都有所提高,强化金融服务向实体经济的供给效能。

面向科技型中小微企业,宁波银行特设提供专业服务的科技支行,业务聚焦科技贷款、知识产权质押贷款等,并将贷款周期尽可能与科技企业的生产周期相匹配,满足融资需求的个性化,将金融服务进一步细分化。

而对于金融需求更为集中的企业客户,宁波银行依托“十中心”金融科技组织架构和“三位一体”科技研发体系,现已开发出财资大管家、鲲鹏司库、波波知了、五管二宝、宁行云等金融科技产品,为企业日常运营提供提速引擎。

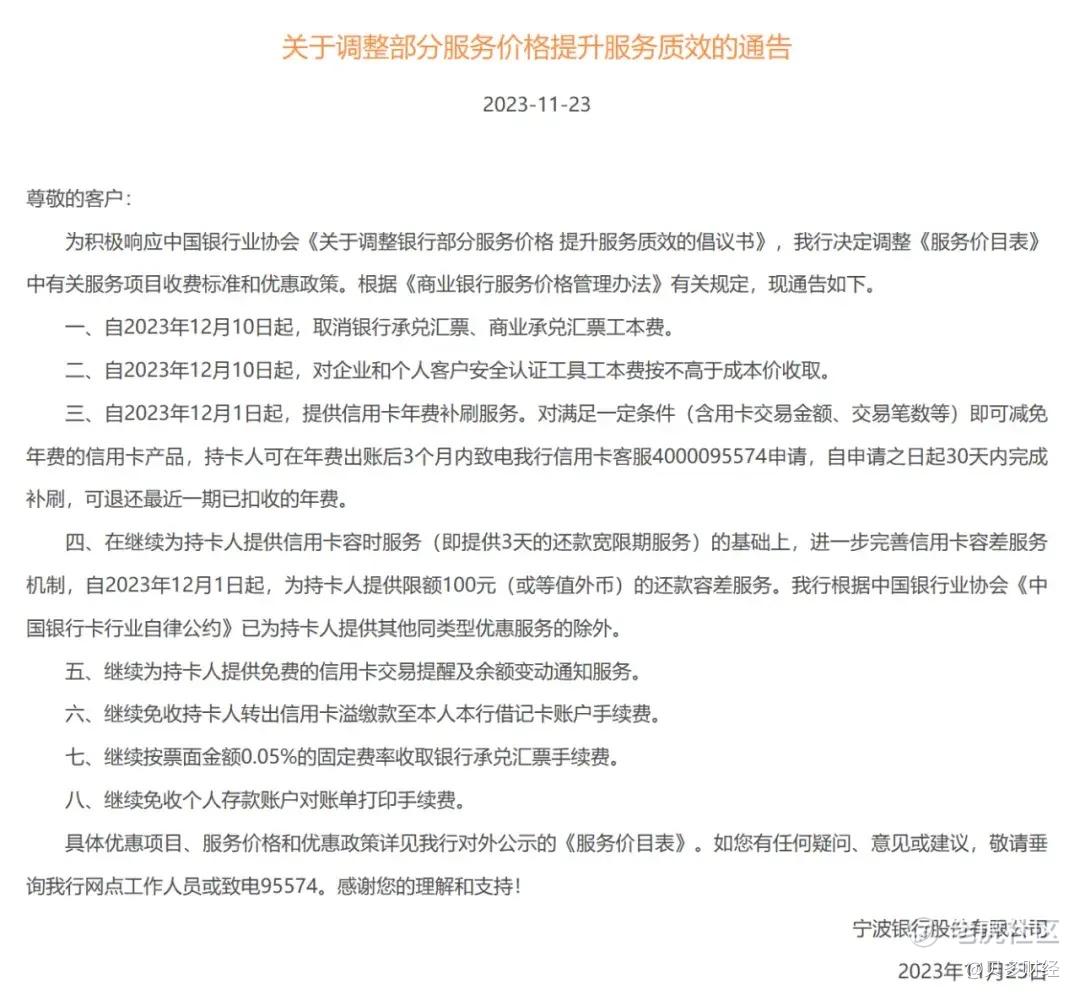

2023年11月,宁波银行发布通告称,该行将采取免收银行承兑汇票、商业承兑汇票工本费,对企业和个人客户安全认证工具工本费按不高于成本价收取,提供信用卡年费补刷服务等措施提升服务质效,进一步让利用户。

随着服务矩阵逐渐覆盖个人和企业金融需求的全周期,普惠服务无疑已成为宁波银行的金字招牌。在由金融时报社主办的“2023中国金融机构金牌榜·金龙奖”评选活动中,该行获得“年度最佳普惠金融服务银行”奖项。

兵法精湛,其意自高。宁波银行的经营韧性、管理定性和普惠活性终将护航其长线发展的合力,并助力该行在推动新质生产力发展的道路上实现更大的价值创造。

精彩评论