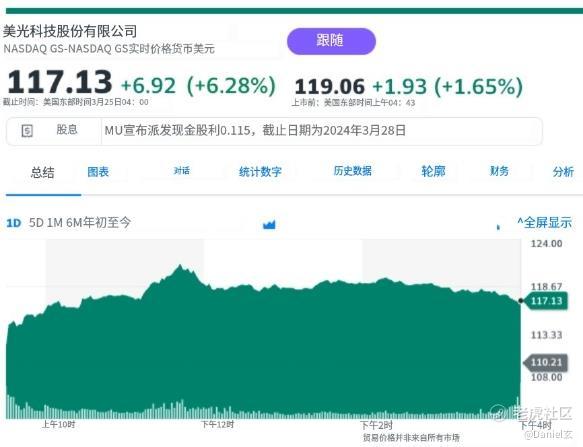

美股复盘:隔夜,在上周五美联储主席鲍威尔重申不急于降息后,制造业数据强化了市场对联储不急于降息的预期,市场预计的美联储6月降息可能性回落至不足50%。主要股指收盘仅纳指收涨。 $谷歌-C(GOOG.US)$ 涨近2.8%连涨四日,创收盘历史新高; $英伟达(NVDA.US)$ 大致收平, $美光科技(MU.US)$ 涨超5%。

解读:3月ISM制造业背后体现的美国经济不是顺势放缓而是 “触底” 回升了,这种数据出来会明显打击降息幅度和速度预期,相对来说,会利好科技中相对顺周期的广告股,如谷歌等,尤其是谷歌最近又有与苹果AI合作的传闻。而不利于成长估值但基本面相对较弱的公司,如特斯拉。

美国3月ISM制造业 PMI 上升2.5至50.3,止住了连续16个月萎缩的势头。3月份的指数超出了机构对经济学家调查的所有预期。

解读:作为经济的前瞻指标,美国制造业PMI一年半以来首次进入扩张区间,而且关键分项指标如制造业新订单、制造业产出、物价等扩张得都较为夸张。服务PMI在没有回落的情况下,制造业PMI已自行回升到扩张区间,隐含这轮基于商品的的经济调整也基本到头开始转暖了。

而其他分项指标如,制造业企业客户的库存在物价加速扩张的情况下,隐含下游需求回暖后客户库存在被动减少。而这次分项中在没有降息的情况下,美国制造业物价的加速扩张、制造业本身重入扩张,传递的仍然是经济二次通胀的信号。作为3月打头的数据这么强劲,也验证了昨晚我再策略周报中的担忧:居民消费不减、企业重入投入周期、财政还在高开高支,如果这个趋势继续,美联储降息的话,不是雪中送炭也不是锦上添花,很可能是给已经温热的经济煽风点火。

------------

消息面来看:特斯拉Model Y全系涨价5000元;比亚迪、理想等新能源车3月交付数据不错。可以感受到,新能源车仍然处于较盛的发展期。顺便说一句,特斯拉真勇敢,这么卷的行业里,还敢产品提价,看来是真对自己品牌和品质的价值充满信心?

小米 SU7 上市后首个交易日股价大涨,小米宣布明天将在北京亦庄的小米汽车工厂,举办小米 SU7 首批交付仪式。全国 28 城交付中心,也将于明日同步开启交付。3 月新能源车的交付数据出炉,除比亚迪还算勉强合格外,蔚小理成绩单都不算如意,小米汽车闪亮出道又大博一番眼球,引发行业新一轮的 “价格战”。对于整车新能源车行业,我觉得行业肯定是蓬勃发展的,但是太卷了,后续新能源赛道的竞争还将愈发激烈。这种情况下,车企还是比较难受的。

在给牛友们举例,我就拿光伏来说,光伏我们是全球很具备优势的行业了,但光伏行业它进入到什么阶段?内卷的阶段,新能源车也一样的,内卷的行业我们应该什么时候投? 应该每一轮周期末尾去投, 就是内卷周期末尾。什么意思呢?我给牛友们解析一下,也就是开始有企业,尤其是大企业停产倒闭了。这个时候你去投,充分红海的市场, 内卷的市场, 应该等他们每一轮内卷周期通缩周期的末尾去投,也就是有大企业倒闭或者是停产。这个时候去投,为什么呢?因为你这个时候投了以后,他这个大型企业以及它的整体的产业链会空缺出来, 这个空缺出来就给其他的企业提供了空间,其他企业就可以在这个空间上做大做强。

目前光伏行业上游虽然还赚钱,但产能过剩问题没解决,所以去年到现在都没推过硅料。下游还在打价格战熬死后排企业,这也是为啥硅片、组件等一直弱的原因之一。辅材是少数还在涨价的分支,但因为用得少,成本影响不大,所以下游也不太在乎。全球需求可参考前面一篇逆变器的推送。欧洲需求一直不错,但因为国内产能实在太大即使欧洲需求增加了,供给远大于需求。所以光伏一定要找个增长预期,那只能是中东土豪了,欧洲那点增量实在不够吃。光伏不要急,慢慢来就好了,最快也等一季度后在做决策。

房地产也是一样的,但是房地产它有一点不同, 需要注意制造业它的流转也就是周转率远远高于房地产,而且不是一点点的高。如果你把房地产当做一个制造业市场,或者是当做一个商品市场去考虑的话, 你要考虑房地产的周转率,那么你像光伏行业,它的周转率在三和二之间,就是这两个摇摆,我们就当二吧,一年周转两次, 房子可以吗? 不可以, 房子有的地方是三年,有地方是五年,按照五年算的话,就是十年周转两次。所以大企业倒闭能投吗?能,但是你按周转率来看,你要八年到十年才能投,这是具体问题。 具体的分析,你周转不出去,你投没有用,你投了以后,你一直在低点等着吗?你说我低位买进等八年对吧, 那就没有意义了。

制造业你是买进了以后,他一年周转两次, 你很快就可以,这个资金流就可以变现了,你就有分红,你就有收益,对吧?所以你在低点是可投,就这么一个概念。 光伏行业经历了至少有三次的这种周期。 那么每一次都是大型的企业, 倒闭以后,基本上也就迎来了周期低点。 然后就会有新的企业站出来占据龙头的位置, 赚巨量的资金,但是它流转速度快,不像你房地产流转速度慢,所以你一定要还还是要具体问题。 具体的分析,要考虑这个你在买卖什么商品, 那你像黄金宝石珠宝一样的, 它都都有自己的周转期。这也是妥妥的干货,牛友们记住啦,有助于你们赚钱的~

------------

关键指数的技术形态分析:

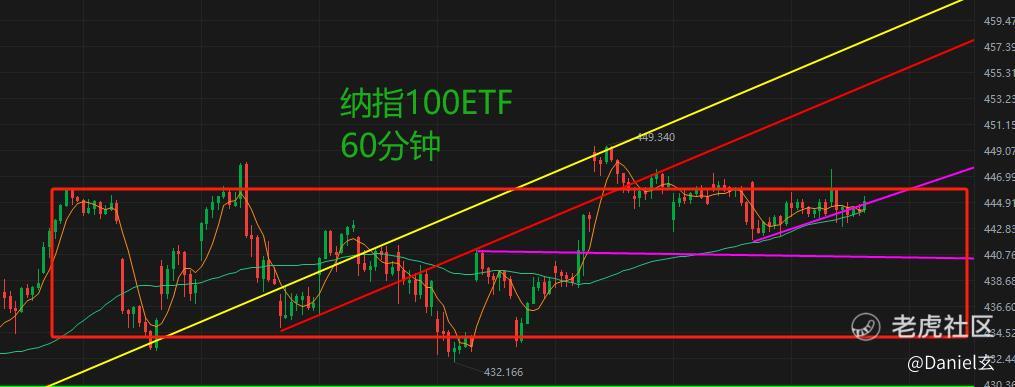

$纳指100ETF-Invesco QQQ Trust(QQQ.US)$ -15分钟看的是细节,60分钟看的是短期趋势。

-美股昨晚的买盘表现其实非常强劲,这一点我们从美光/戴尔等科技股的走势上可以明显感受到。他们已经不怎么跟随指数跟情绪回落了,也与苹果、特斯拉完成了脱离。这既是对Ai科技线的认可,也是对英伟达的认可。我们目前对美股依旧持强烈的乐观态度。

-虽然纳指QQQ在后续的交易中出现了一些回落,但24年一季度的交易和调仓已经结束。市场方向正在变得逐渐清晰。从15分钟趋势上看,昨天依旧没有跌破443.6位置的关键支撑。

-今天的话,我们可以适当将支撑上移。以444.9为支撑基准来参与市场交易。上方阻力447.5昨天证明有效。这个暂时不变。

$iShares罗素2000指数ETF(IWM.US)$ -除了上次FOMC会议当天,我们重点参与了一次罗素2000ETF的交易以外。最近一直都没有重点去参与该指数的交易了。

-不过新闻媒体目前正在大力吹捧美股市场中的中小企业。但从趋势上看,离持续稳定的普涨可能还需要一定的时间。

-技术图表上,罗素昨天基本都在208.8的关键支撑下方波动,整体情况并不乐观且不稳定。而继续往下的话支撑在206.8附近,我们继续保持观察即可。

-----------

今日重要事件:

①22:00美国2月JOLTs职位空缺

②22:00美国2月工厂订单月率

③次日00:00美联储威廉姆斯主持讨论

④次日00:05美联储梅斯特就经济前景发表讲话

⑤次日01:30美联储戴利参加一场炉边谈话

-----------

昨日交易回顾:

具体交易方面,我们在科技方向,重点追加了一笔美光科技的正股持仓。主要逻辑方面是因为我一直对AI行业有研究,近期跟踪到英伟达即将在其H200 GPU芯片中使用美光生产的24GB容量、8层堆叠的HBM3E内存,预计从2024年第二季度起开始发货。这对美光来说是个好消息,因为尽管英伟达已经从AI市场的增长中受益超过一年,美光似乎才刚刚开始尝到甜头。这表明美光在AI领域的增长才刚刚起步,未来发展潜力巨大。所以今天在文章中,我将详细分析 $美光科技(MU.US)$ 的综合分析,包括其市场地位、财务表现、增长潜力、技术优势、行业挑战、业绩恢复和未来展望。牛牛圈的朋友们可以根据这些要点来评估美光的股票作为潜在投资的机会哈,分析要点如下:

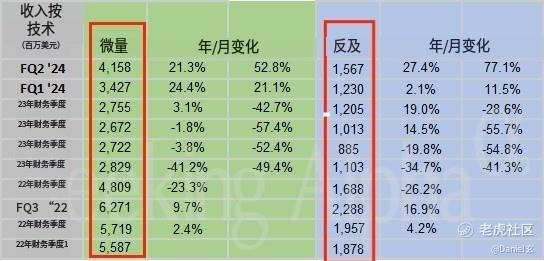

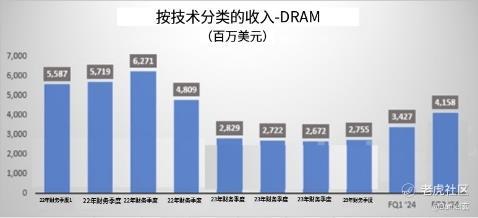

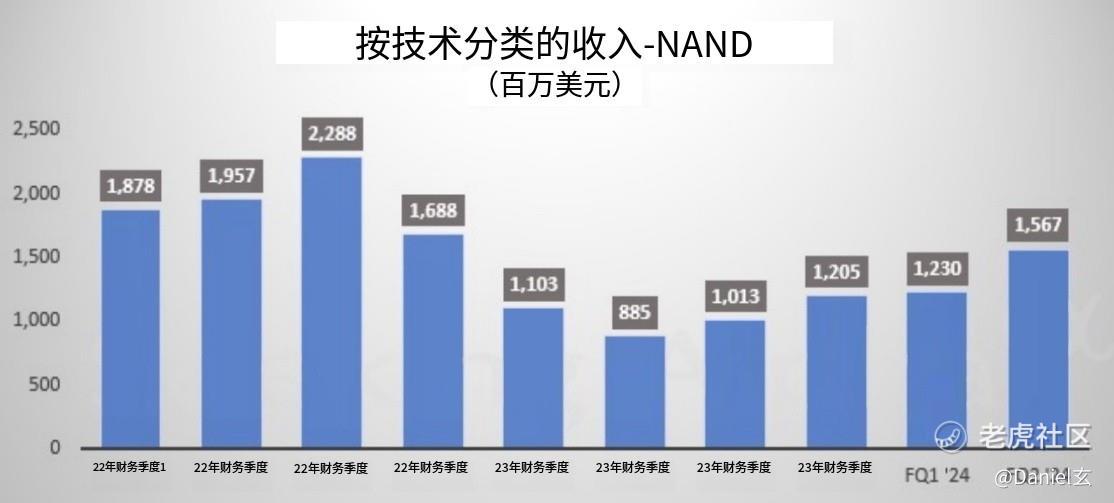

1.财务状况:收入构成:美光的营收主要来源于DRAM和NAND产品,其中DRAM占比68%-74%,NAND占比21%-29%。营收表现:2023财年,DRAM产品营收达到110亿美元,NAND产品营收为42亿美元,总计占总营收的97.7%。盈利能力:尽管面临市场波动,美光凭借其在存储技术领域的领先地位,保持了相对稳定的盈利能力。

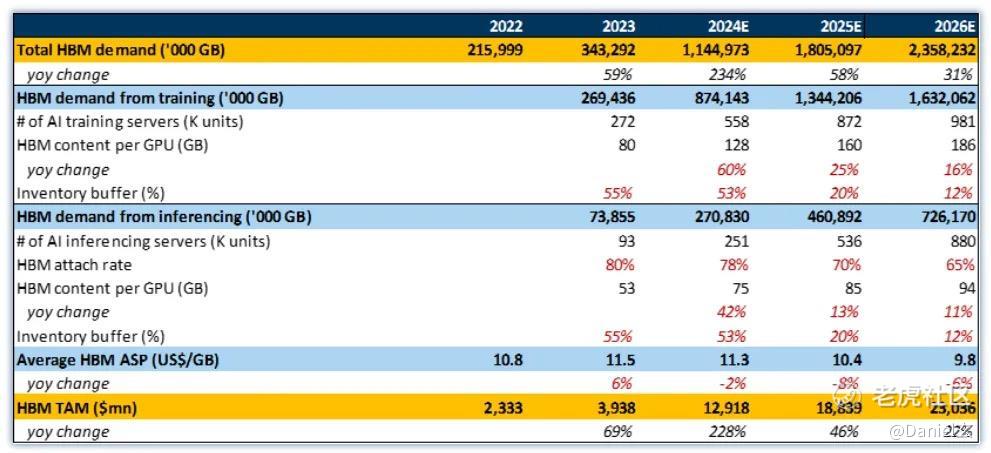

2. 市场前景:数据中心需求:预计数据中心对DRAM和NAND的需求将显著增长,分别预计增长28%和33%,这主要得益于云计算、大数据分析和人工智能等技术的快速发展。AI技术发展:AI技术的快速发展预计将大幅增加对高性能内存的需求,美光预测DRAM内存容量需求可能增加6至8倍,NAND内存容量需求可能增加2至3倍。NAND市场增长:根据市场预测,NAND市场将以6.39%的复合年增长率扩张,到2030年市场规模有望达到1170亿美元。

3. 技术创新与产品优势:HBM技术:美光的HBM3内存产品因其卓越的性能和高速数据传输能力,在AI芯片市场中占据领先地位。技术合作:与英伟达等领先企业的合作,进一步巩固了美光在高端存储技术领域的市场地位。技术挑战:从DRAM到HBM的转变带来了新的工艺挑战,包括通过硅通孔(TSV)、微机电系统(MR-MUF)和混合键合(Hybrid Bonding)等技术。

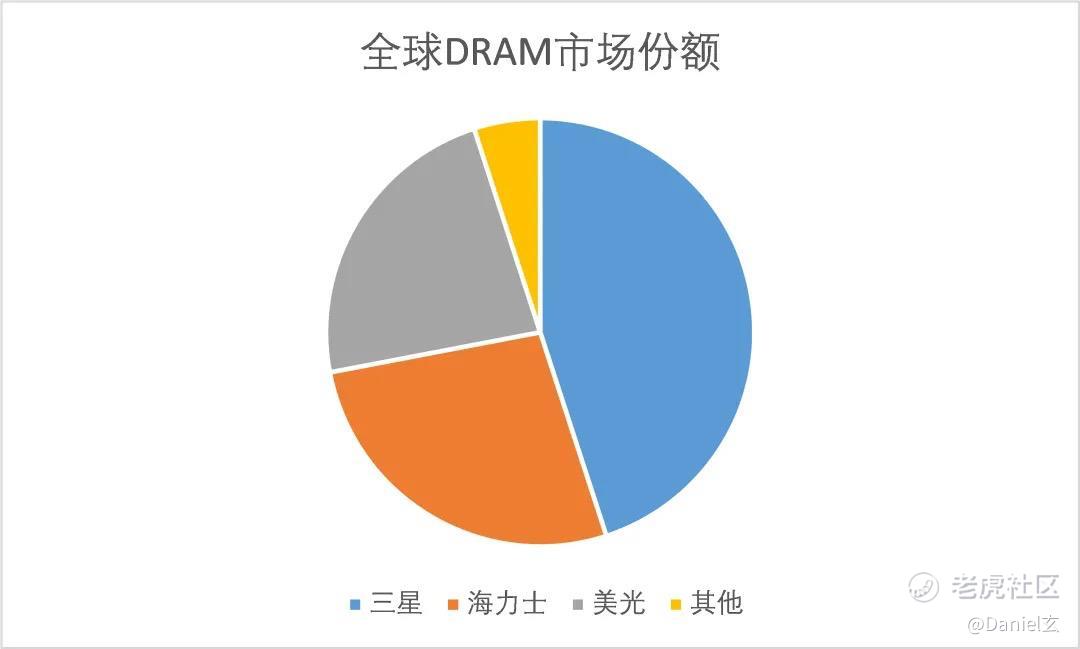

4. 竞争环境:市场竞争:尽管DRAM市场已有极高的技术门槛,但美光仍面临来自三星、海力士等竞争对手的激烈竞争。供应链风险:HBM市场目前被少数几家公司垄断,这在逆全球化背景下可能带来供应链风险。

5. 业绩恢复与增长机遇:业绩恢复:经历了疫情后的市场挑战,美光的业绩开始恢复,第二财季营收同比增长58%,达到58亿美元。增长机遇:AI领域的迅猛崛起为美光带来了新的增长机遇,特别是在企业级固态硬盘市场,销售额同比增长高达100%。

6. 长期前景:美光的长期增长前景具有高度可见性,特别是在AI技术的广泛采用和HBM3技术的推动下,预计未来几年将实现显著的收入增长。

7.整得来说,美光科技在AI技术推动下的市场前景、与Nvidia的重要合作、HBM产品的市场潜力、以及加速器市场的增长趋势,均为投资者提供了对公司未来发展的乐观预期。同时,分析师的目标股价上调和买入评级进一步增强了市场对美光的信心。投资者应密切关注美光在这些领域的进展和业绩表现,以作出明智的投资决策。投资建议: - 鉴于美光的市场地位、技术优势和增长潜力,朋友们可考虑在股价100-120美元分配好仓位分批布局。

$苹果(AAPL.US)$ $微软(MSFT.US)$ $台积电(TSM.US)$ $超微电脑(SMCI.US)$ $美国超微公司(AMD.US)$ $拼多多(PDD.US)$ $西方石油(OXY.US)$ $高通(QCOM.US)$ $亚马逊(AMZN.US)$ $麦当劳(MCD.US)$ $戴尔科技(DELL.US)$

------------

精彩评论

西方石油的股票有什么操作意见?

我还是喜欢微软的股票一点点

来学习你分析股票的手法

不急于降息,还是要降息的

有点被你种草了美光的股票

听你的,准备100-120美元分配好仓位分批布局,美光我来了