自拼多多跻身中概市值头部企业之后,关于其成功要素的讨论就从未停止,如有将其成功归因于“消费升级”的运气,亦有认为这是“社交电商红利”的结果等等。

如主流市场那般,此前我们对拼多多成功与否的研究也多侧重于“财务三张表”,只是时间累积,一些问题一直萦绕在脑中,通过单薄数据无法得到解决:

1)农业一直是拼多多的核心战略,该领域也一直是电商企业所重点看重领域。只是从基础设施再到行业“赚钱效率“,行业又存在诸多短板,这也使得同类企业在进军农业时往往“雷声大雨点小”,甚至最初市面有声音认为拼多多采取此战略乃是权宜之计,但拼多多最终还是坚持下来,且在有如今规模之后仍在进行此战略;

2)创立之初,拼多多便重视白牌,与彼时同类企业普遍选择将高附加值品牌视为经营重点不同,拼多多起初以头部代工企业为主,其后扩展到为全中国优质制造企业服务。这在当时也被解读为一时之举,并有人认定随着平台规模的形成,拼多多最终还是要亲近一线品牌,最终与农业战略一样,该计划仍持续至今,且形成了巨大的国货品牌平台效应。

从一般市场分析判断,上述两大战略的“性价比”都不高,农产品的非标准化,中小制造业又往往低附加值,都不是利益为驱动商业公司的首选,还都需要平台补贴照顾,令无数商业分析师们大跌眼镜的是,这些“低性价比”产业如今又成了拼多多区别于其他平台的最重要标签,我们对此十分感兴趣。

本文核心观点:

其一,农村与国货战略,均是拼多多主导,以流量,资金以及运营优势,对产业的秩序的重构,“新农人”拿到利益分配的新筹码,中小企业也吃到了国货风潮红利;

其二,除资源投入之外,拼多多还需要忘掉短期利益,以追求长期社会价值,这是非常难得的。

“新农人”如何拿到利益分配筹码

农业项目之所以难做,主要因为:

其一,农业产品往往低附加值,高损耗和高成本,彼时线上零售已经开始“买量驱动”,许多“新农人”烧完最后一个铜板之后,难以坚持;

其二,作为发展相对滞后的产业,农业现代化的推进除需要销售之外,亦需要科研,基础设施等方面的投入,也需要人才以及新规则的确立,这些又非商业企业所能及。

农业看似“低门槛”,但长期坚持又是非常“高门槛”。

要实现农业的快速推进,重点就要解决产业的利益分配问题。

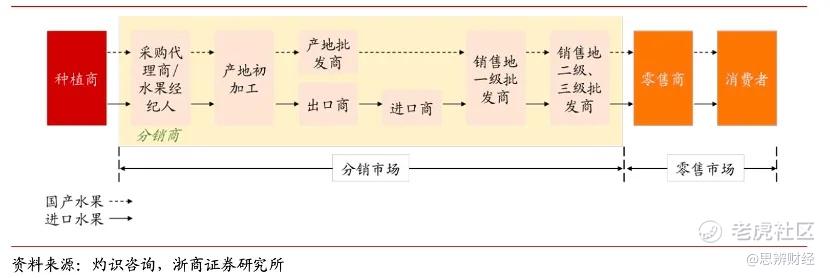

在前文所述种种制约因素之下,我国农产品就形成了以批发,代理商为主的销售模式,见下图

上图以水果销售为例,通过层层批发商和代理商协作将商品送至终端消费者,这确实一定程度解决了农民的销售难题,但由于中转渠道过多,产业参与者众多,这又使得农民产业的利益分配中话语权极小,见下图:

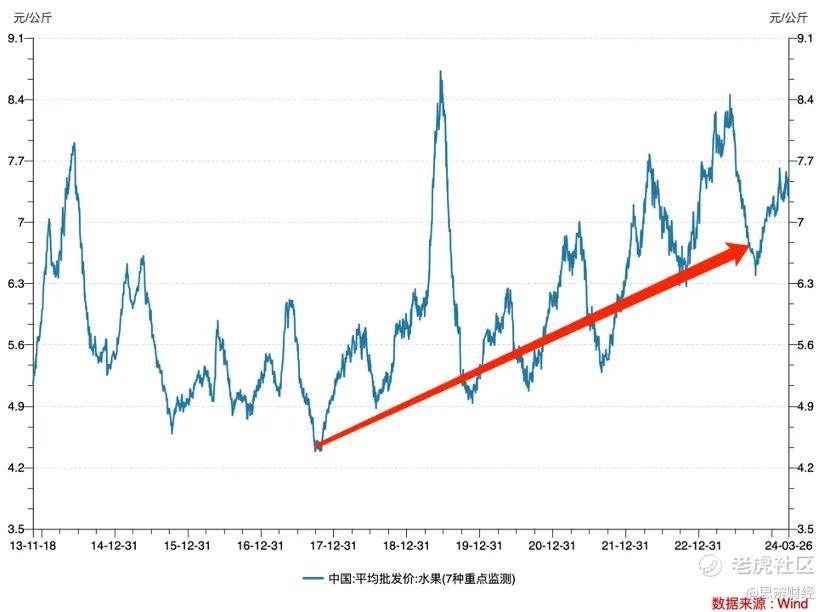

上图为我国7种重点监测水果的平均批发价走势情况(富士苹果、巨峰葡萄、鸭梨、菠萝、香蕉、西瓜、蜜桔),自2017年至今价格上涨接近几乎接近50%,与之所对应是农业种植户的人均收入仍保持均衡增长(与GDP增长大致保持同步),产业终端市场的蓬勃发展,农民在此是难分得一杯羹。

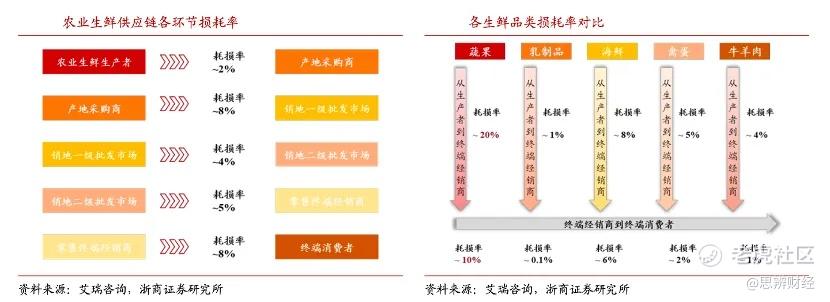

要合理分配利益,就需要重塑产业链,见下图:

浙商证券整理了各生鲜在各环节的损耗率,从生产到终端消费者,行业平均损耗率为27%,其中蔬果从种植户到终端消费者损耗就高达20%,惊人的渠道损耗使产业结构调整迫在眉睫。

我们看拼多多是怎么再造产业格局的:

1)通过流量补贴扶持“新农人”,降低原产地生鲜发货的可持续经营门槛;

“新农人”虽早已有之,但坚持下来实属寥寥,成本多是跨不过去的槛,如前文所言当电商进入“投流驱动”模式后,高附加值的品牌类商品就会抬高流量成本,这就会将大量“新农人”挡在门外,若要真正助农平台就需要忘掉短期利益,给农户实在让利。

拼多多以社交电商起家,通过社交裂变产生巨大流量价值,其后平台并没有一味追求短期利益,而是选择了“商业性价比“较低的农业赛道:通过农产品零佣金、百亿补贴等惠农政策,积极扶持“新农人”。

这也就使得拼多多的货币化率一直低于同类企业(收入占GMV比),成本的洼地又使得平台被“新农人”所倚重,成为农村创业热土,根据拼多多的调查,截至2021年,平台上90后、95后、00后新青年商家占比超过49%,95后“新新农人”占比超过13%,人数超过12.6万,其中大部分是返乡创业青年,而且,一位“新新农人”返乡,能够带动5至10位95后。

2)通过平台资源集约优势,以技术和资金为手段,将数字技术应用到农产业,实现农产品生产、加工、营销、物流、品牌等环节的数字化;

拼多多平台通过搭建“农地云拼”系统,将分散的农产品需求在线上归集,形成爆款,减少中间环节,让农产品直连消费者餐桌,降低终端售价的同时提高了农户收益。

又通过重投生鲜冷链物流体系等数字经济基础设施,拼多多打造了生鲜农货48小时内发货、坏果包赔、边远地区包邮等行业标准。

在上述种种手段刺激下,农产品上行的长期门槛降低,行业的资金投入标准降低,“新农人”成为产业最重要参与者,拿到了利益分配的主动权,农民收入也因此得到根本性提高。

拼多多在此牺牲了一些短期利益,扶持了农业,却因此获得了农民们支持,成为农产品标签极为鲜明的大型电商平台,可谓失之桑榆,收之东隅。

陪国货度过漫长岁月

我们继续看拼多多的国货项目。

去年四季度以来,通过多场“国货团建”主题带货直播、国货节等大促活动,拼多多持续提供流量与补贴支持,帮助制造业品牌扩大影响力。

如国货节期间,一款品牌洗衣皂产品的日均销量翻了十几倍,工厂产能从每日4吨提升至40吨,车间工人数量也增长了两倍。

如开篇所言,在最初,市场普遍认为这是彼时缺乏品牌商家的无奈之举,但如今拼多多已经成为国内电商的绝对头部企业,却仍未忘记初心。

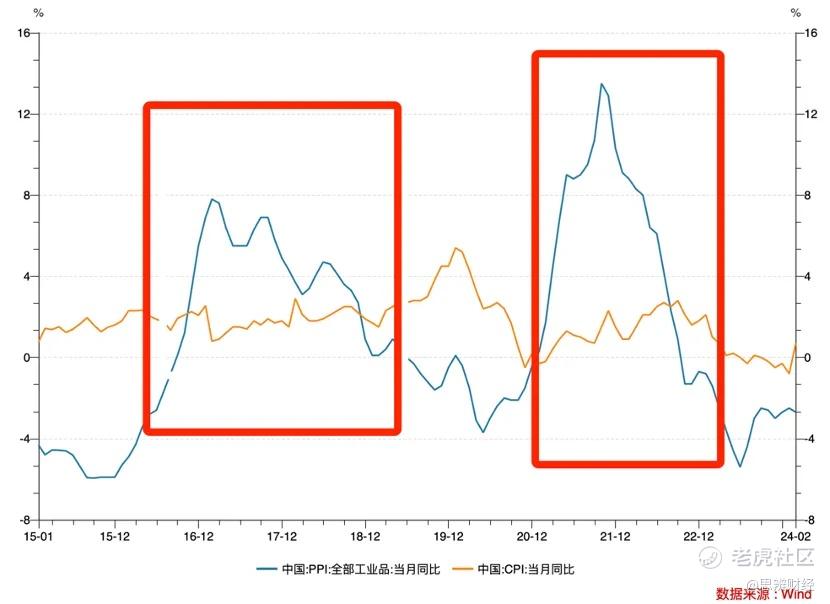

CPI(消费者物价指数)和PPI(工业品出厂价格指数)是衡量企业生存状态的非常重要指标,对于企业而言,CPI大于PPI是一个比较舒适的环境(此时消费者支出价格大于出厂价格),企业利润在此得到彰显。

如上图所示,在过去相当长时间里,我国出现了比较明显的CPI和PPI倒挂问题,如在2020年之后,彼时输入性通胀推高PPI(工业品出厂价格上涨),但终端消费乏力,物价下跌,工厂在此利润被压缩,尤其对于中小制造企业,其经营压力更是雪上加霜,面临沉重的转型压力。

于是通过线上渠道,放大国货品牌,就成了工厂的必选模式。自2015年之后,各大电商平台也推出了工厂店模式,不过当时市场正在争夺消费升级为主的强势品牌,此模式可为配菜算不得主力模式,拼多多又是此模式的坚持者。

这又是为何呢?

我们发现社会消费趋势与工厂产业转型是存在一定时间差的,如2016年此时CPI与PPI已经开始倒挂,工厂转型压力开始显现,但此时社会舆论仍然以“消费升级”为主,这也就意味着产业结构的最初市场并非一二线城市(彼时消费情绪旺盛,以强品牌附加商品为主),而是下沉市场。

拼多多最初在下沉市场的优势自不必多言,当行业以种种手段试图阻碍平台消费升级道路时,殊不知后者已经找到了发展的新思路:扶持新国货工厂店,帮助中小企业工厂快速转型。

于是工厂店C2M定制化生产伴随“百亿补贴”得以普及推广,使正处于转型困境的工厂借新国货东风实现转型,在此流量驱动规模效应(摊薄固定成本,降低企业盈利平衡点),百亿补贴强化品牌效应(平台对高品质商品进行筛选,通过补贴做大品牌),技术是可持续发展的动力(数字化改造是C2M定制生产的基础)。

当我们回顾拼多多整个国货扶持计划时,仍惊叹于企业的坚持,如果说项目推行之初有其发展之初的无奈,但当平台已经跻身于行业头部企业时,一线城市用户已经成为主流,却仍未能偏转航向,将扶持中小企业仍然视为经营重点(2023年11.11期间,秒杀频道为超10万个中小商家提供增量引擎,农货、国货及全球好物等超40个细分类目实现翻倍增),这是非常不容易的。

只是新国货潮流已经从下沉市场主导转变为全社会所追逐,拼多多多年努力也终未白费。

最近“高质量发展”成为社会关注的重点,对于零售企业所谓“高质量”乃是着力提高全要素生产率,着力提升产业链供应链韧性和安全水平。从农业到中小企业转型的新国货风潮,均是平台方通过流量,资金,技术以及经营等优势,向薄弱产业不断赋能,带动社会全要素的均衡发展。

拼多多昔日所为本质上也是以自身要素优势,带动了产业的高质量发展,随着社会的进步又反哺平台,社会与企业互相帮扶,互相成就,终有今日成绩。

精彩评论