零、简评

1)美团3月22日发布2023年Q4及全年业绩,没有惊喜也没有意外,交出了一份意料之中、中规中矩的成绩;

2)单季来看,2023年Q4:

a.营业收入736.96亿,同比增22.56%;

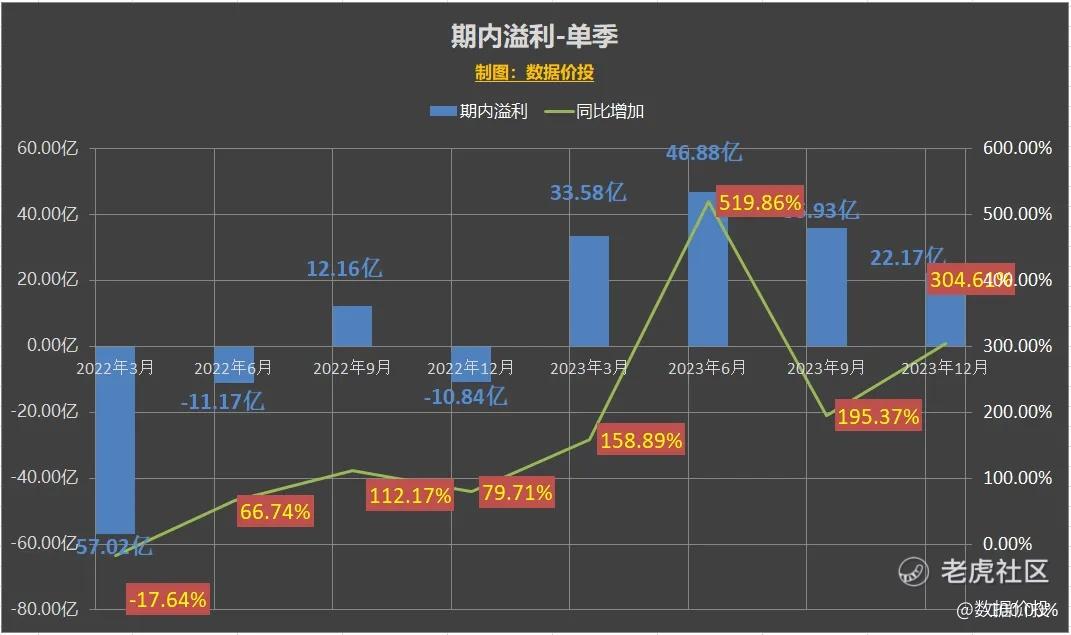

b.期内溢利22.17亿,同比增304.61%;

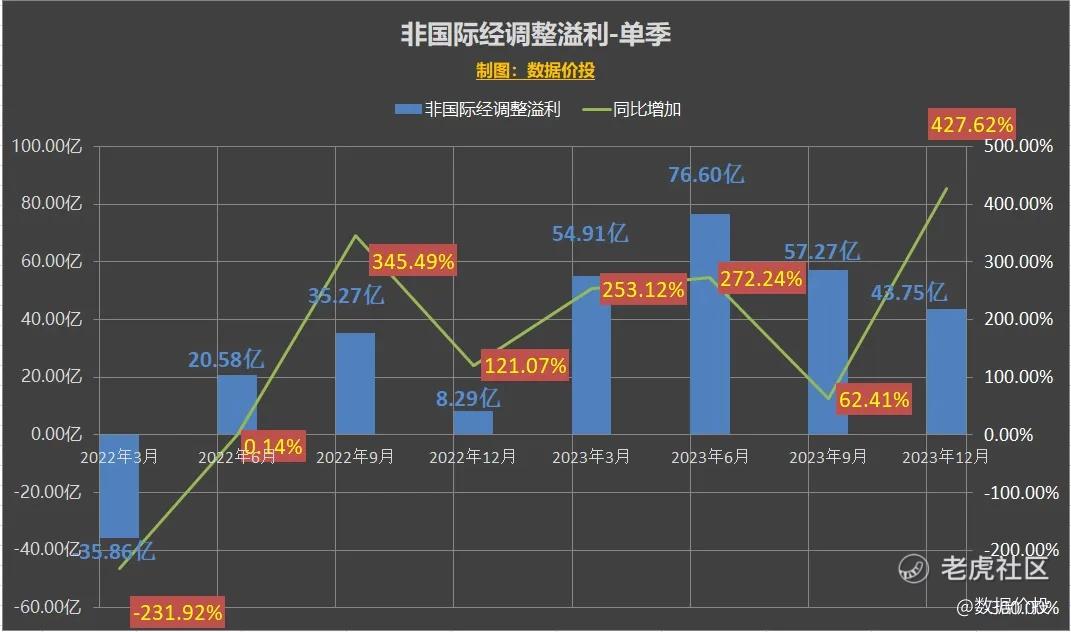

c.非国际经调整溢利43.75亿,同比增427.62%;

营收增速和Q3(22.11%)时相比微增;而利润增速则是“巨幅增加”,但一方面来说是因为去年的基数太低;另一方面相对美团的营收规模,盈利的绝对值还较低,单季多几亿或少几亿并不会带来本质变化。

3)按年来看,23年:

a.营业收入2767.45亿,同比增25.82%;

b.期内溢利138.56亿,同比增307.24%;

c.非国际经调整溢利232.53亿,同比增722.48%;

同样是营收增速微增,利润增速暴涨。

3)分业务板块来看:

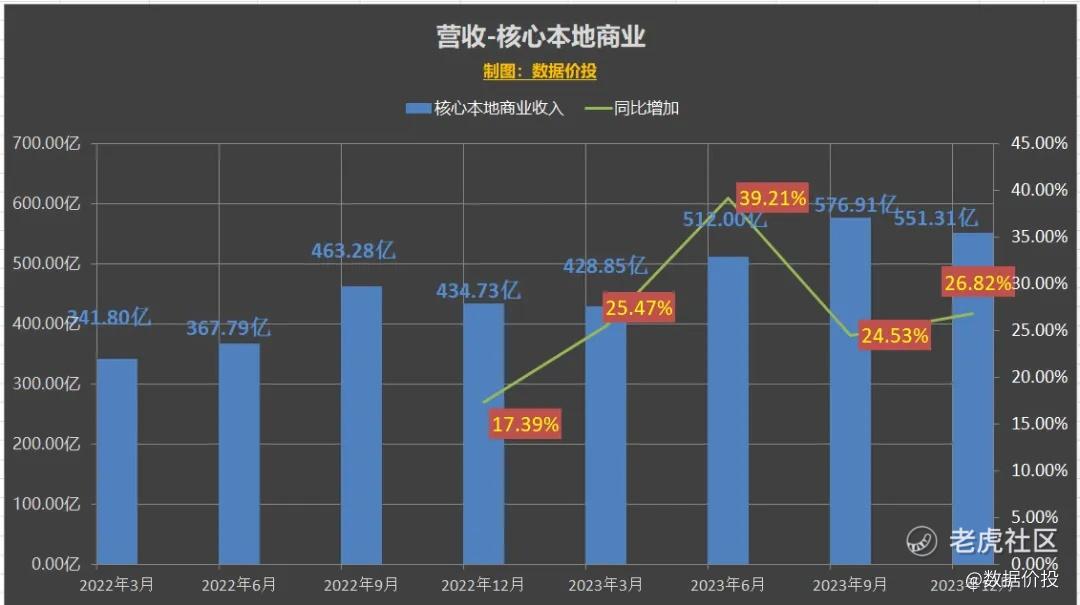

核心本地商业Q4收入为551.31亿,同比增26.82%,增速相比Q3(24.53%)时稍有提升;经营利润为80.19亿,同比增11.15%,增速同样比Q3(8.31%)时有所提升;

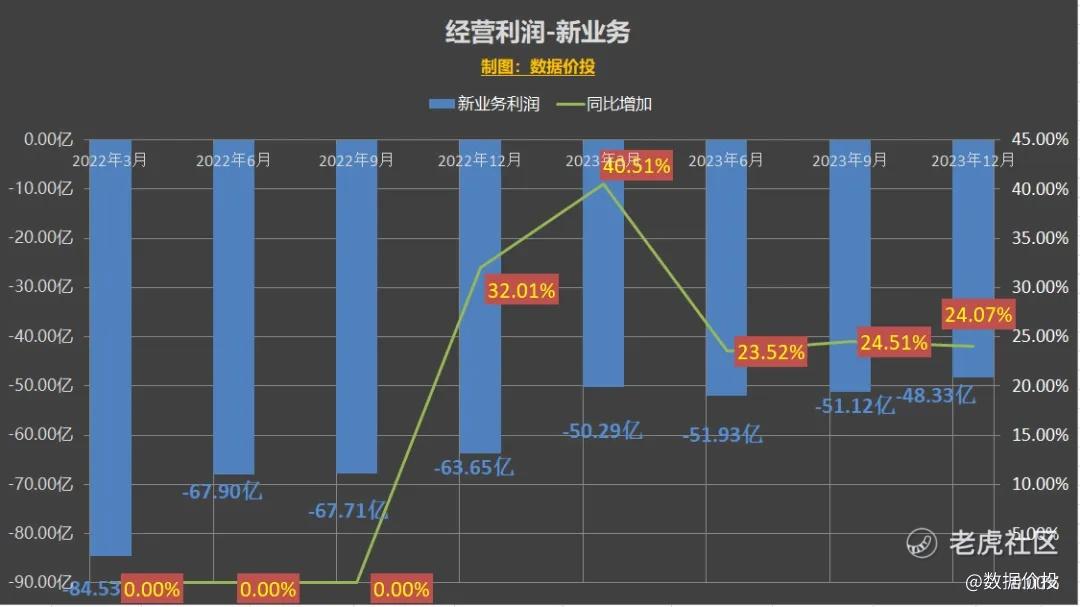

新业务Q4收入为185.65亿,同比增11.46%,增速相比Q3(15.25%)时有所下降;经营利润为-48.33亿,经营利润率为-26.03%,相比Q3(-27.23%)时降幅稍有收窄;

4)从财务指标和费用率来看:

Q4的毛利率为33.91%,同比大幅增加了20.43%;原因一是由于毛利率更高的核心本地商业在收入中的占比进一步提升;二也是由于外卖及闪购的单均配送成本下降。

销售费用167.25亿,同比增55.34%;

管理费用27亿,同比增10.18%;

研发费用54.25亿,同比增3.48%;

总体来说,和Q3时相比,销售费用增速基本相同,管理费用和研发费用增速稍有增加;为了对抗抖音的入局,美团在费用上继续承压。

5)其他:

23年Q4即时配送交易笔数为60.46亿,同比增25.17%;

23年全年:

闪购订单量同比增长超过40%;

小象超市交易金额同比增长约30%;

到店、酒店及旅游业务交易金额同比增长超过100%;

年度交易用户及年度活跃商家同比增长分别超过30%。

6)简评

Q3业绩会上管理层对于Q4的指引就比较低,这也是三季报后美团深幅下跌的原因。

实际发布的2023年Q4及全年业绩没有看到更坏的消息,基本上是符合或稍超出预期;更重要的会是稍后业绩会中管理层对下一个季度的展望,看是否会有积极因素出现。

主要是两个看点:

a.受到抖音挑战的压力是否能趋缓

Q4来说,收到抖音挑战的本地生活业务收入及利润至少没有进一步恶化,增速均稍有所回升;

其实25.82%的收入增速在互联网龙头企业中已经算是很不错,但却是用55.34%的销售费用增加换来的,反映了Q4美团仍需要至少是保持对商家的补贴,以及持续的在直播功能上的投入;

Q4在线营销服务(广告)增速41.37%超过了佣金收入增速33.90%;由于本地生活业务的本质其实是广告,美团在广告收入增速上的恢复具有一定的积极意义。

b.新业务具体的减亏进展

Q4新业务收入增速进一步下降,同时经营利润率亏损程度也继续稍有收窄,反映了一些减亏的趋势,但从绝对数值上来看,变化还并不明显。

对于新业务的持续亏损,管理层已经在年报中认错:“尽管美团优选依然是我们线上食杂战略的一部分,但我们承认这个市场比我们先前的预期更艰难。”且指出将在2024年大幅减少经营亏损,计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。

预计24年新业务部分将出现更明显的收入及亏损双降的情况。

一、数据概览

二、经营业绩

经营业绩-单季

营业收入

期内溢利

非国际经调整溢利

三、分业务板块收入&经营利润

分业务板块收入

核心本地商业

新业务

分业务板块经营利润

本地核心商业

新业务

四、分类型收入

五、财务指标

六、费用率

精彩评论

本地核心商业部分很有看头

业务战线拉得越来越长

管理费用有点虚高了,不合适

我并不觉得中规中矩是个坏事