零、简评

1)在互联网企业中,拼多多绝对是独一无二的存在:在其他企业还在为增速能够重回双位数而降本增效勉力支撑时,拼多多却一路高歌猛进,在23年Q4各项业绩增速均超过三位数,继Q3之后,再次大幅超出大多数人的预期;

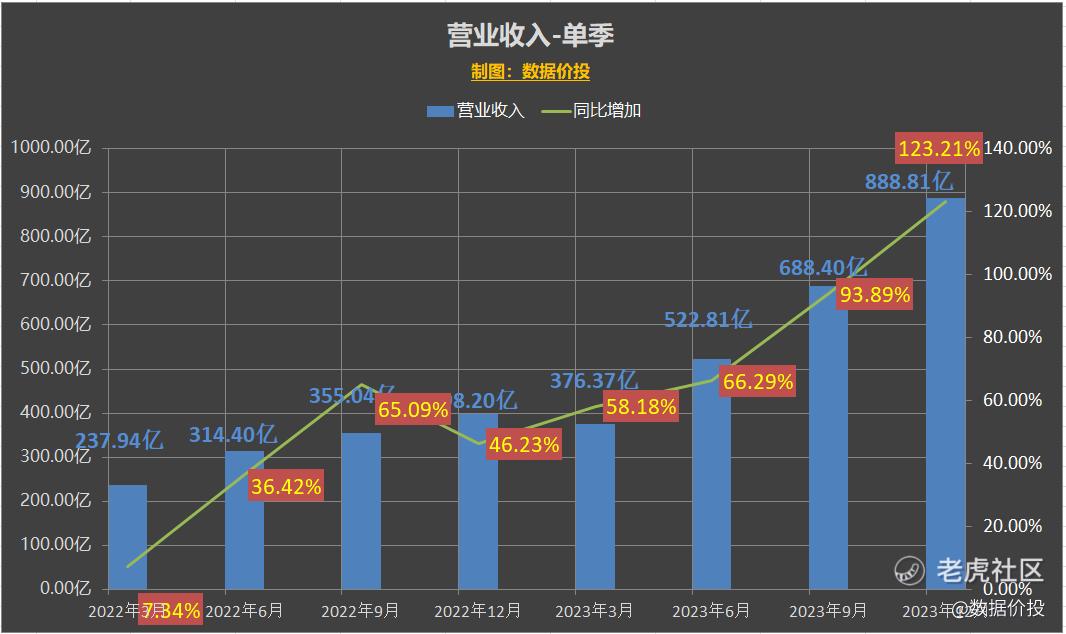

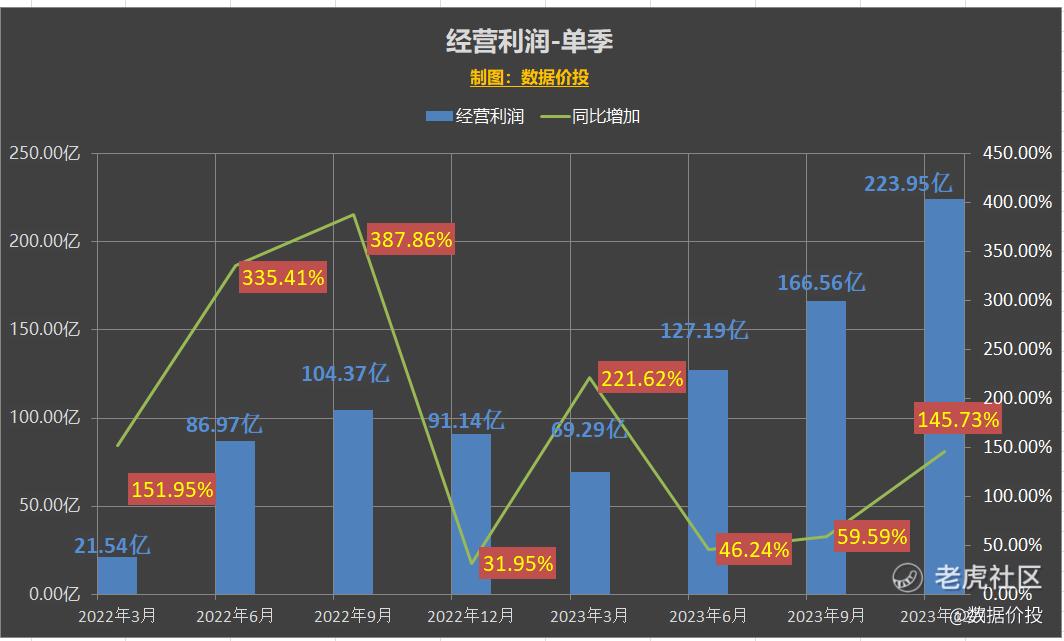

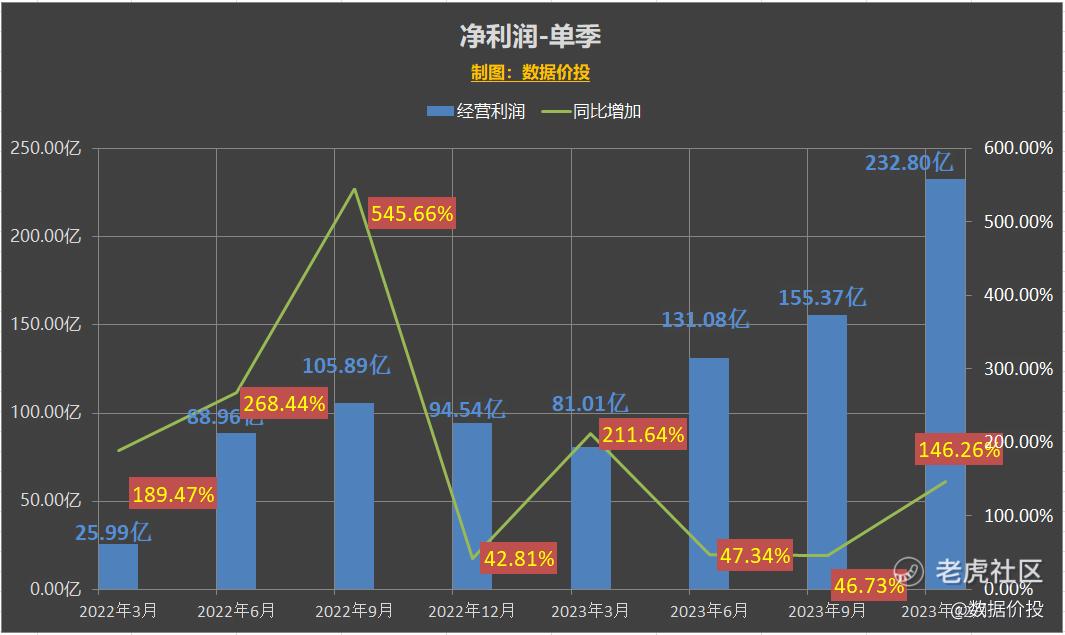

单季来看,2023年Q4:

a.营业收入888.81亿,同比增123.21%;

b.经营利润223.95亿,同比增145.73%;

c.净利润232.80亿,同比增146.26%;

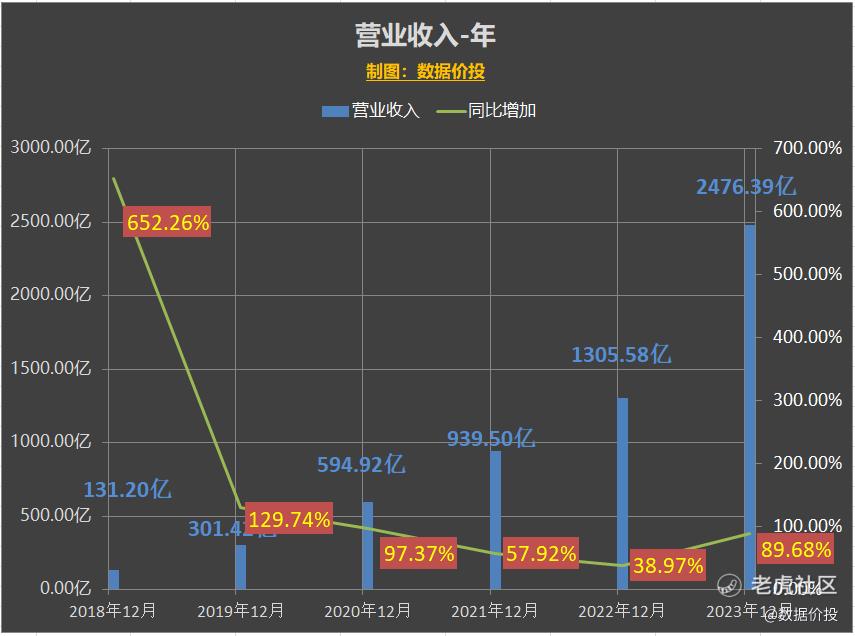

2)按年来看,23年:

a.营业收入2476.39亿,同比增89.38%;

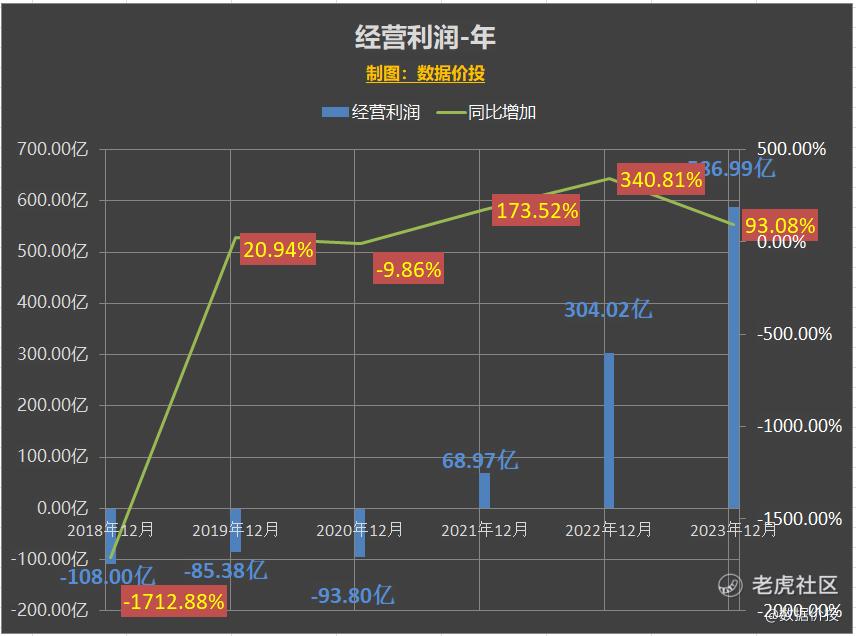

b.经营利润586.99亿,同比增93.08%;

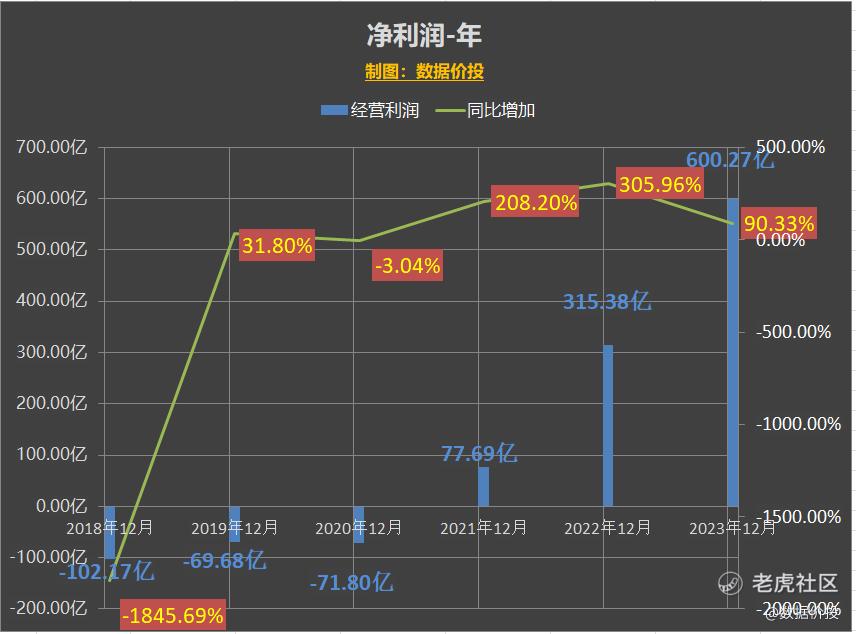

c.净利润600.27亿,同比增90.33%;

营业收入21年增速57.92%,22年38.97%,在23年之前是呈逐步下滑趋势了的,反映了拼多多主站的成长趋向于进入成熟阶段;同时21年净利润增速208.20%,22年净利润增速305.96%,为主站的利润释放期。

而在23年营收则重拾升势,TEMU在海外的迅猛发展为拼多多成功开辟了第二曲线;同时在投入期的TEMU则稍拖累了利润上的表现,降低了拼多多的利润增速的。

未来来看,TEMU在全球已经有超过50个站点,其中美国业务占比大概为50%~60%;TikTok的遭遇为TEMU增加了一些不确定性。

如果至少能维持当前发展的话,未来即使营收增速正常趋缓,那么也可以期待海外TEMU的利润释放期,为拼多多带来巨大利润增量。

3)分业务来看:

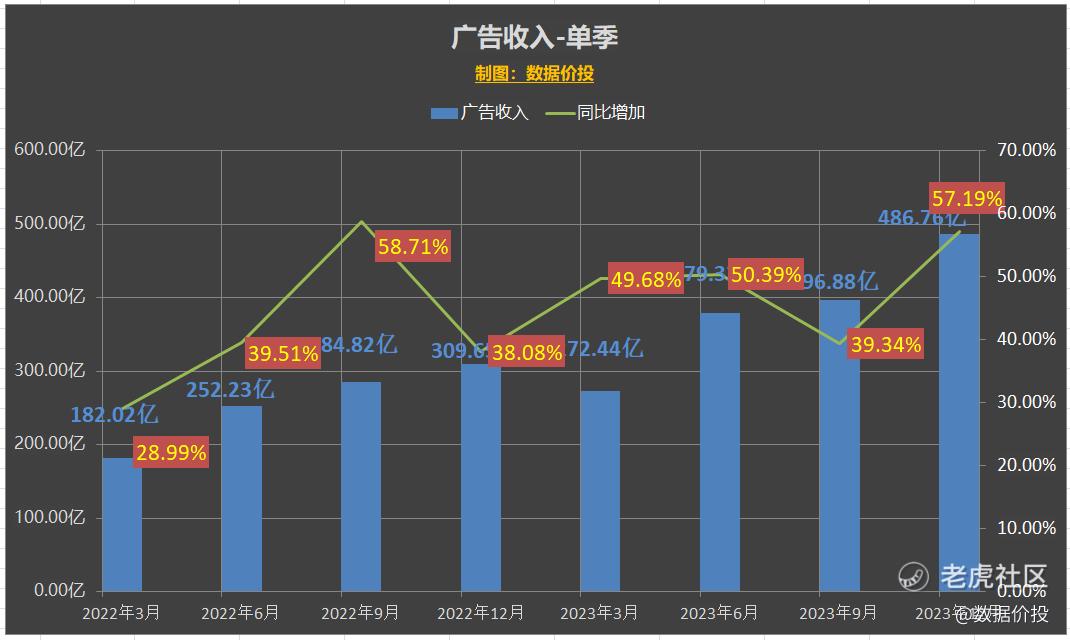

广告(在线营销服务)Q4收入为486.76亿,同比增57.19%;即使考虑到22年Q4因为YQ原因基数较低的因素,增长也超出预期。这一增速也是远高于阿里,京东等对手同期表现的,说明拼多多从单位GMV中获取广告收入的能力更强。

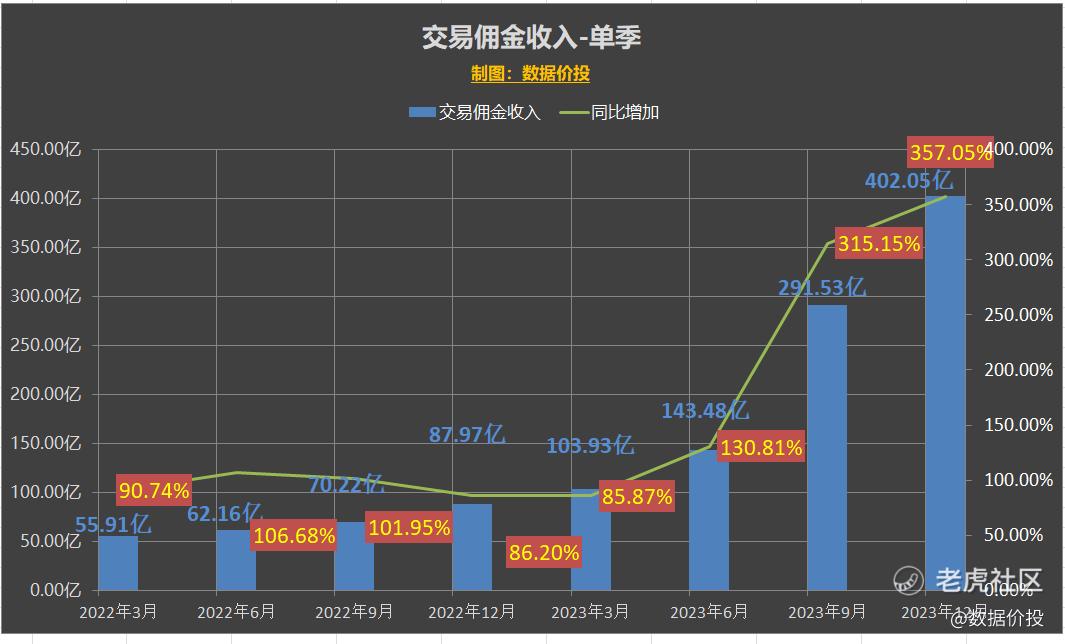

交易佣金收入为402.05亿,同比巨幅增加357.05%;交易佣金主要包括多多买菜佣金收入、部分百亿补贴的佣金以及TEMU收入,其中最主要的增长应该来自于TEMU的贡献。

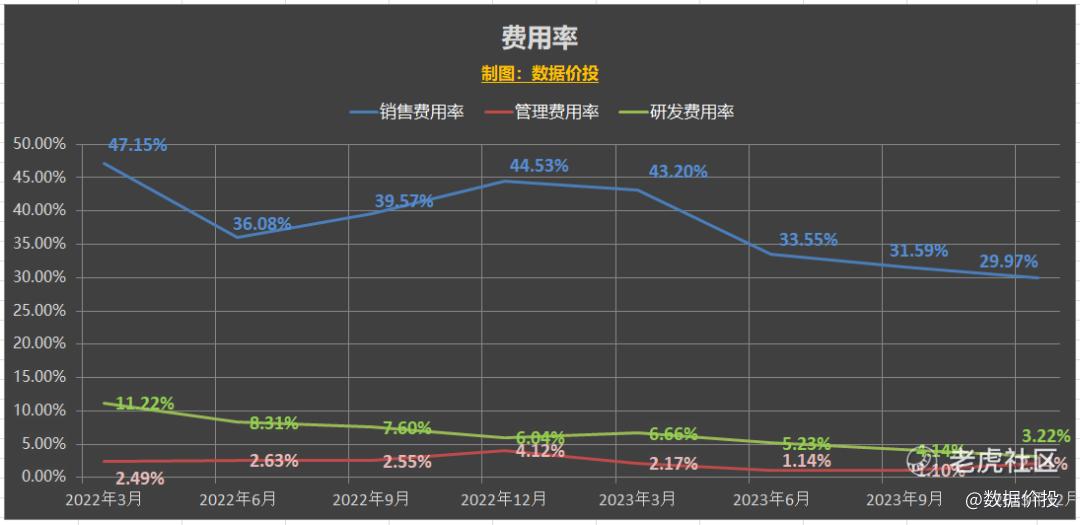

4)从财务指标和费用率来看:

23年Q4的毛利率为60.53%,同比下降了21.98%;主要是因为被当前投入期低毛利的TEMU增长给拉低了,但拉低后仍有60%+,也说明当前TEMU的亏损程度有限。

各项费用率同比都大降,其中:

销售费用率29.97%,同比降32.7%;

管理费用率2.14%,同比降47.98%;

研发费用率3.22%,同比降46.68%;

拼多多几乎是不可思议的进一步提高着人效,将运营效率算是发挥到了极致。

5)对于当前拼多多这样的尖子生来说,最大的“苦恼”可能是,当前已经这么好了,未来还能怎么更好?

毕竟,从99分提升到100分的难度可是远远超过之前的。

另外,相比于港股及A股的财报来说,美股财报披露信息的简易程度也算是到了极致,GMV数据,TEMU及多多买菜等重要项的分项数据及相关信息在报表中通通没有,也增加了投资者对于企业了解的难度。

当前来看,也许适当放低对未来增长的预期,持续观察会是更稳妥的方式。

一、数据概览

二、经营业绩

1.经营业绩-单季

营业收入

经营利润

净利润

2.经营业绩-按年

营业收入

归母净利润

净利润

三、分业务板块收入

广告收入

交易佣金收入

四、财务指标

五、费用率

精彩评论

K线走势给人的感觉还是很不错的

段永平都放弃了多多买阿里巴巴

TEMU接下来真的可能被审查

尖子生的估值有点不便宜了