美股复盘:隔夜,美联储点阵图显示今年仍将降息三次,美股三大股指集体高收,道指涨 1.03%,标普 500 指数涨 0.89%,首次升破 5200 点。纳指涨 1.25%,均创收盘新高。$特斯拉(TSLA.US)$ 涨 2.5%,$英伟达(NVDA.US)$ 涨 1% 连涨三日。高开 16% 的$拼多多(PDD.US)$ 收涨 3.5%。

鲍威尔在新闻发布会上表示,美联储的政策利率很可能已经达到本轮紧缩周期的峰值,如果经济像美联储预期那样发展,即劳动力市场供需趋于平衡、通胀继续回落,美联储“今年某个时候开始减少政策限制可能是合适的”。不过鲍威尔也强调,美国经济展望是不确定的,美联储高度关注通胀风险。如果合适的话,美联储准备将目前的联邦基金利率目标区间维持更长时间。

美联储更新的经济预测来看,明显调高 2024 年的经济增长预期(从 1.4% 调到了 2.1%),微幅调低了 2024 年失业率(从 4.1% 调到了 4%),同时小幅调高了核心 PCE(从 2.4% 到 2.6%)。但对于 2024 年政策利率预估仍然是 4.6%,只是把 2025 年和 2026 年的利率预期小幅上调了一些。这组更新的预测背后明显的信息是,对 2024 年的经济前景更有信心了,2024 年前两个月较高的就业率和通胀率并没有改变今年的降息预期。

鲍威尔重申,美联储知道过早降息可能会导致通胀回落趋势逆转,并最终需要更紧缩的政策将通胀降回2%。同时,美联储也了解太晚降息会损害经济活动和就业。因此,美联储将继续观测后续的经济数据,并平衡各项风险,来决定何时调整政策利率。

这也正符合鲍威尔之前所说的——当前的政策利率具有 “足够” 的限制性,即时一两个月的通胀回落较慢,即使全年通胀展望往上拉 0.2 个百分点,也不影响 2024 年的降息路径。这种会议开出来,市场必然是开心的。以上这些内容与我们讲的预期一模一样,今年降息三次,鲍威尔打太极,讲了一些中立的话。美股还是那个熟悉的退一进二节奏,如果炒股有难度之分,美股确实是简单模式。

------------

关键指数的技术形态分析:

$纳指100ETF-Invesco QQQ Trust(QQQ.US)$ 15分钟看的是细节,60分钟看的是短期趋势。

纳指QQQ从433到447,一路走来其实非常轻松。这就是逻辑捋顺了,技术图表分析清楚了,再加上自己的一些微操得出来的最后结果。根据美联储昨天的发言,以及欧洲今天的利率表态。而技术图表上方的阻力显示,大家可以看做是一个小号的高抛点,但绝对不要把它当成做空的买点。我相信我们这一次,依然会站在胜利的那一方!!交易上,我们今天对于纳指QQQ的关键支撑点位的判断可以适当上移到443.2-445.5位置。

$iShares罗素2000指数ETF(IWM.US)$ 纳指QQQ飙完,罗素肯定也要飙升的。但罗素上方的阻力位确实要比纳指QQQ的阻力大不少。而且罗素的人气也要低于纳指。如果不是昨晚利率公布的影响,罗素的波动应该是比不过纳指的。

-点位上,重点观察207.5位置的阻力是否能取得有效突破。支撑看204.4.

------------

个股解析:

1、$美光科技(MU.US)$ 盘前涨超16%,总体业绩:收入&毛利率,再超预期。美光公司 2024 财年第二季度总营收 58.24 美元,同比上升 57.7%,超市场预期(53.43 亿美元)。本季度收入加速回升,主要是受公司核心业务 DRAM 和 NAND 业务双双高增长的带动。美光科技 在 2024 财年第二季度实现净利润 7.93 亿美元,扭亏为盈,主要来自于行业回暖和非经营性项目带动。在剔除非经营性项目影响后,公司本季度核心经营性利润大致也回到了盈亏平衡点。

分业务情况:DRAM 和 NAND,进入涨价潮。DRAM 和 NAND 构成了公司 98% 的收入来源,而本季度两项业务都有较大的回升。细分来看,公司本季度 DRAM 和 NAND 的增长,主要得益于供不应求,两类产品价格端都有两位数的提升。

下季度展望:2024 财年第三季度营业收入为 64-68 亿美元(同比提升 76%),超市场一致预期(59.74 亿美元);季度毛利率(GAAP)为 24% 至 27%,毛利率环比继续提升,超市场一致预期(20.4%)。

解读:受 DRAM 和 NAND 两项业务回暖的带动,本季度美光业绩全面超预期。在产品价格回升的情况下,带动营收和毛利率双双超预期,公司本季度核心经营利润重回盈亏平衡点。虽然本季度存货数据仍在相对高位,但公司并未继续进行存货减计,我认为公司的存货结构已经改善。整体来看,公司及存储行业已经走出了低谷。

结合公司给出的下季度指引,2024 财年第三季度营业收入为 64-68 亿美元(同比提升 76%),超市场一致预期(59.74 亿美元);季度毛利率(GAAP)为 24% 至 27%,也超市场一致预期(20.4%)。我认为存储产品涨价,有望继续带动公司业绩端的回暖。除行业面回暖的β以外,公司的 HBM3E 产品有望带来自身 alpha。当前公司的HBM3E 产品已经批量生产,预期提升公司在数据中心及 AI 市场中提升份额的同时,也能给公司贡献新的增量。

综合来看,公司业绩面展现出不断向好的正向趋势。由于存储行业本身具有明显的周期性,接下来公司将步入盈利周期。因此对公司的估值看待,不是着眼于当期,而是从周期角度。拉长来看,平滑周期后公司当前市值对应 20-25 倍的 PE。虽然财报超预期的表现,会在短期内带动股价上涨,但当前 1250 亿美元的市值也已经打入了周期回暖的预期。股价继续突破,仍需要 HBM3E 等产品带来超预期的表现。

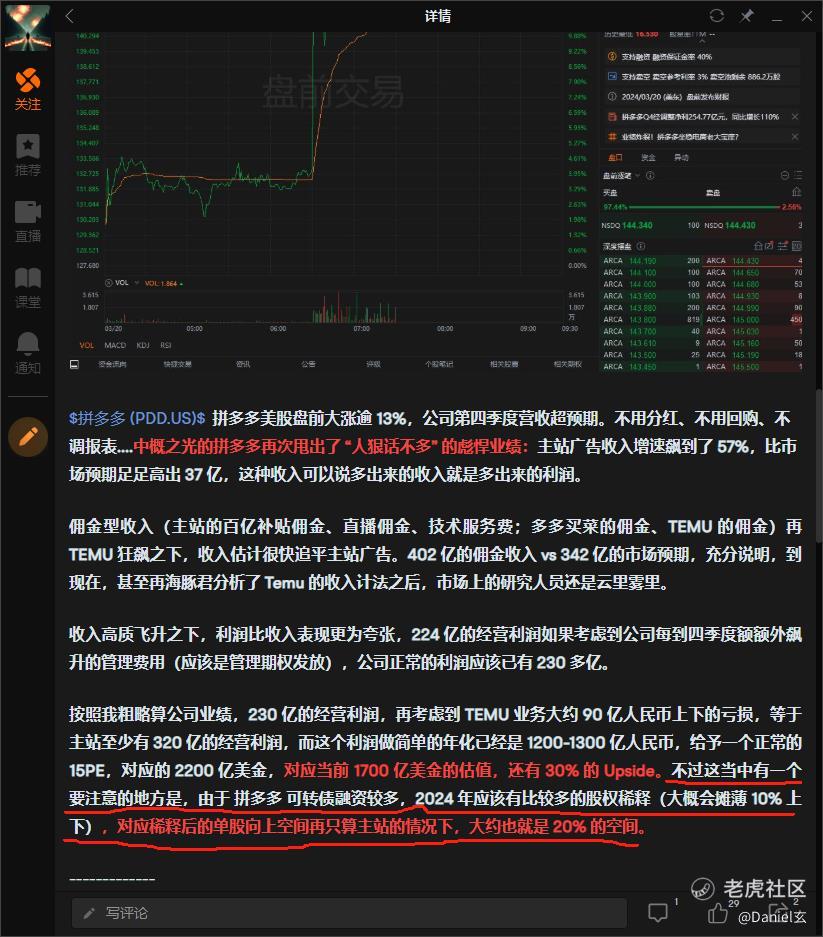

2、$拼多多(PDD.US)$ 关于拼多多,绝大部分人都是在埋怨拼多多高开低走坑人,但实则,昨天牛牛圈盘前复盘文章明确分析过,由于 拼多多 可转债融资较多,2024 年应该有比较多的股权稀释(大概会摊薄 10% 上下),对应稀释后的单股向上空间再只算主站的情况下,大约也就是 20% 的空间。

昨天盘前拼多多最高涨幅接近20%,那么我们策略应该怎么做?向上空间有限,再多再多,哪怕给足30%的溢价,盘前已经涨了20%了,后面也就不到10%的空间利润了,有的话肯定是抛售呀,怎么可能还去追高梭哈,所以此前在拼多多财报披露前布局的多单和正股,我们在昨天开盘不久便已经全部止盈卖出。 这一点大家可以从我们昨天牛牛圈的复盘看到。一切都是有提前预警的。

-------------

昨日交易回顾:

昨日美股大涨,主要集中在下半场。而发生的一切,我们都做好了足够的应对准备,所以收获非常丰厚。不论是市场对核心英伟达NVDA的预判,还是对美联储利率变化最为敏感的罗素2000指数我们成功且精准的将其把握(下图牛牛群可以看到分析)。而这一切的导火索,其实就是日元解除负利率后所带来的一连串连锁效应。我相信只是一个开始,因为欧洲那边的议息会议才刚刚开始。纳指,标普乃至英伟达,离突破新高的日期将会进一步接近!最近做的非常顺利,账户净值也是步步高升!美股复盘:隔夜,美联储点阵图显示今年仍将降息三次,美股三大股指集体高收,道指涨 1.03%,标普 500 指数涨 0.89%,首次升破 5200 点。纳指涨 1.25%,均创收盘新高。$特斯拉(TSLA.US)$ 涨 2.5%,$英伟达(NVDA.US)$ 涨 1% 连涨三日。高开 16% 的$拼多多(PDD.US)$ 收涨 3.5%。

鲍威尔在新闻发布会上表示,美联储的政策利率很可能已经达到本轮紧缩周期的峰值,如果经济像美联储预期那样发展,即劳动力市场供需趋于平衡、通胀继续回落,美联储“今年某个时候开始减少政策限制可能是合适的”。不过鲍威尔也强调,美国经济展望是不确定的,美联储高度关注通胀风险。如果合适的话,美联储准备将目前的联邦基金利率目标区间维持更长时间。

美联储更新的经济预测来看,明显调高 2024 年的经济增长预期(从 1.4% 调到了 2.1%),微幅调低了 2024 年失业率(从 4.1% 调到了 4%),同时小幅调高了核心 PCE(从 2.4% 到 2.6%)。但对于 2024 年政策利率预估仍然是 4.6%,只是把 2025 年和 2026 年的利率预期小幅上调了一些。这组更新的预测背后明显的信息是,对 2024 年的经济前景更有信心了,2024 年前两个月较高的就业率和通胀率并没有改变今年的降息预期。

鲍威尔重申,美联储知道过早降息可能会导致通胀回落趋势逆转,并最终需要更紧缩的政策将通胀降回2%。同时,美联储也了解太晚降息会损害经济活动和就业。因此,美联储将继续观测后续的经济数据,并平衡各项风险,来决定何时调整政策利率。

这也正符合鲍威尔之前所说的——当前的政策利率具有 “足够” 的限制性,即时一两个月的通胀回落较慢,即使全年通胀展望往上拉 0.2 个百分点,也不影响 2024 年的降息路径。这种会议开出来,市场必然是开心的。以上这些内容与我们讲的预期一模一样,今年降息三次,鲍威尔打太极,讲了一些中立的话。美股还是那个熟悉的退一进二节奏,如果炒股有难度之分,美股确实是简单模式。

------------

关键指数的技术形态分析:

$纳指100ETF-Invesco QQQ Trust(QQQ.US)$ 15分钟看的是细节,60分钟看的是短期趋势。

纳指QQQ从433到447,一路走来其实非常轻松。这就是逻辑捋顺了,技术图表分析清楚了,再加上自己的一些微操得出来的最后结果。根据美联储昨天的发言,以及欧洲今天的利率表态。而技术图表上方的阻力显示,大家可以看做是一个小号的高抛点,但绝对不要把它当成做空的买点。我相信我们这一次,依然会站在胜利的那一方!!交易上,我们今天对于纳指QQQ的关键支撑点位的判断可以适当上移到443.2-445.5位置。

$iShares罗素2000指数ETF(IWM.US)$ 纳指QQQ飙完,罗素肯定也要飙升的。但罗素上方的阻力位确实要比纳指QQQ的阻力大不少。而且罗素的人气也要低于纳指。如果不是昨晚利率公布的影响,罗素的波动应该是比不过纳指的。

-点位上,重点观察207.5位置的阻力是否能取得有效突破。支撑看204.4.

------------

个股解析:

1、$美光科技(MU.US)$ 盘前涨超16%,总体业绩:收入&毛利率,再超预期。美光公司 2024 财年第二季度总营收 58.24 美元,同比上升 57.7%,超市场预期(53.43 亿美元)。本季度收入加速回升,主要是受公司核心业务 DRAM 和 NAND 业务双双高增长的带动。美光科技 在 2024 财年第二季度实现净利润 7.93 亿美元,扭亏为盈,主要来自于行业回暖和非经营性项目带动。在剔除非经营性项目影响后,公司本季度核心经营性利润大致也回到了盈亏平衡点。

分业务情况:DRAM 和 NAND,进入涨价潮。DRAM 和 NAND 构成了公司 98% 的收入来源,而本季度两项业务都有较大的回升。细分来看,公司本季度 DRAM 和 NAND 的增长,主要得益于供不应求,两类产品价格端都有两位数的提升。

下季度展望:2024 财年第三季度营业收入为 64-68 亿美元(同比提升 76%),超市场一致预期(59.74 亿美元);季度毛利率(GAAP)为 24% 至 27%,毛利率环比继续提升,超市场一致预期(20.4%)。

解读:受 DRAM 和 NAND 两项业务回暖的带动,本季度美光业绩全面超预期。在产品价格回升的情况下,带动营收和毛利率双双超预期,公司本季度核心经营利润重回盈亏平衡点。虽然本季度存货数据仍在相对高位,但公司并未继续进行存货减计,我认为公司的存货结构已经改善。整体来看,公司及存储行业已经走出了低谷。

结合公司给出的下季度指引,2024 财年第三季度营业收入为 64-68 亿美元(同比提升 76%),超市场一致预期(59.74 亿美元);季度毛利率(GAAP)为 24% 至 27%,也超市场一致预期(20.4%)。我认为存储产品涨价,有望继续带动公司业绩端的回暖。除行业面回暖的β以外,公司的 HBM3E 产品有望带来自身 alpha。当前公司的HBM3E 产品已经批量生产,预期提升公司在数据中心及 AI 市场中提升份额的同时,也能给公司贡献新的增量。

综合来看,公司业绩面展现出不断向好的正向趋势。由于存储行业本身具有明显的周期性,接下来公司将步入盈利周期。因此对公司的估值看待,不是着眼于当期,而是从周期角度。拉长来看,平滑周期后公司当前市值对应 20-25 倍的 PE。虽然财报超预期的表现,会在短期内带动股价上涨,但当前 1250 亿美元的市值也已经打入了周期回暖的预期。股价继续突破,仍需要 HBM3E 等产品带来超预期的表现。

2、$拼多多(PDD.US)$ 关于拼多多,绝大部分人都是在埋怨拼多多高开低走坑人,但实则,昨天牛牛圈盘前复盘文章明确分析过,由于 拼多多 可转债融资较多,2024 年应该有比较多的股权稀释(大概会摊薄 10% 上下),对应稀释后的单股向上空间再只算主站的情况下,大约也就是 20% 的空间。

昨天盘前拼多多最高涨幅接近20%,那么我们策略应该怎么做?向上空间有限,再多再多,哪怕给足30%的溢价,盘前已经涨了20%了,后面也就不到10%的空间利润了,有的话肯定是抛售呀,怎么可能还去追高梭哈,所以此前在拼多多财报披露前布局的多单和正股,我们在昨天开盘不久便已经全部止盈卖出。 这一点大家可以从我们昨天牛牛圈的复盘看到。一切都是有提前预警的。

-------------

昨日交易回顾:

昨日美股大涨,主要集中在下半场。而发生的一切,我们都做好了足够的应对准备,所以收获非常丰厚。不论是市场对核心英伟达NVDA的预判,还是对美联储利率变化最为敏感的罗素2000指数我们成功且精准的将其把握(下图牛牛群可以看到分析)。而这一切的导火索,其实就是日元解除负利率后所带来的一连串连锁效应。我相信只是一个开始,因为欧洲那边的议息会议才刚刚开始。纳指,标普乃至英伟达,离突破新高的日期将会进一步接近!最近做的非常顺利,账户净值也是步步高升!

精彩评论

纳指QQQ比很多股票靠谱,自己选股不稳的话这个可以

敢把自己且舍得把自己的持仓放出来,你是个好人

老鲍头比较擅长做又当又立的事情

美光科技应该是英伟达的小弟弟?

看来看去还是觉得A股没有美股有吸引力

这两天来看,多多感觉要废了