昨晚 $拼多多(PDD)$ 公布了2023年Q4财报,数据依然只能用炸裂形容,连续N次超预期,由于Temu业务数据比较难预测,基本上机构每次预测的数据都是远低于实际值,营收市场少预测了90亿,尤其是交易服务收入少预测了60亿,这部分少预测的主要是Temu的收入,财报数据已经不用语言描述了,直接看下图吧!

拼多多财报感觉已经不需要用语言描述了,最近几个季度基本都可以用炸裂形容,虽然拼多多一直来说有不少质疑的声音,但财报数据基本可以打消这些质疑,我对拼多多历史财报的观点到现在也没变,有兴趣的朋友可以看下文章末尾我之前写的拼多多历史财报解读,本次财报直接看数据就差不多了!

一、整体财务数据

1.营收—Temu和多多买菜爆发

Q4拼多多营收888.1 亿,同比增长12.2%,在Temu发力后,连续2个季度收入增速超过93%,主站和Temu同时发力的结果。同期的阿里,腾讯几乎只有个位数的增速了,所以拼多多财报已经没啥可以挑剔的了。

分业务来看:

1)网络营销及其他收入:本季度收到486.8亿元,同比增长57.2%,占总收入的占比下滑到54.8%,这部分就是拼多多的核心基本盘电商部分,也就是拼多多主站,对比阿里,京东,拼多多的主站还能有50%+的增速,这个确实很恐怖。

2)交易服务收入:主要是拼多多从商家销售额当中抽取的佣金,也包括了海外电商Temu和多多买菜部分。该部分收入本季度为402.1 亿元,同比增长了357.1%,远高于网络营销57.2%的增速,而且市场预估这部分收入直接少了80亿,原因很明显:Temu的营收继续暴增!当然多多买菜也有部分增长,但是这部分预估难度不大,只有Temu这块比较神秘,继Q3后,市场再次低估了拼多多在Temu这块的收入。

3)商品销售收入:代表的是拼多多的自营业务,这部分收入之前已经没有了。

附拼多多收入数据:

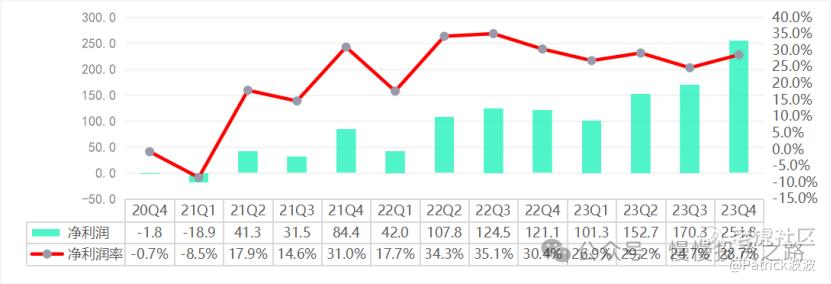

2.净利润

拼多多Q4净利润(non-gaap)254.8亿元,同比提升110.5%,连续7个季度净利润都超100亿。全年净利润达到了679亿!在海外电商Temu的持续投入情况下,净利润率还保持在28.7%比较高的水平。

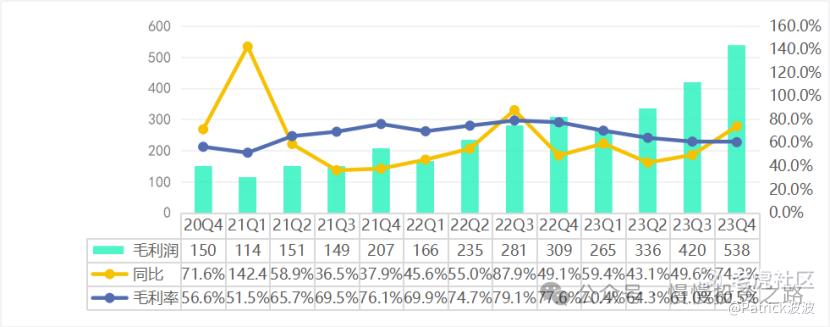

3.毛利

拼多多Q4毛利达538亿,同比提升74.2%,毛利率下降为60.5%,主要是成本大增293%,主要原因应该还是海外电商Temu的投入,以及多多买菜可能也有些影响。

4.费用

拼多多Q4费用314.1亿,同比提升44.2%, ,费用的增长主要来源于销售和市场费用的增长,同比增长50%,研发费用和行政费用增速较低。说明还是海外电商业务的开展导致的费用增长。不过整体费用率还是比较低,说明拼多多企业效率还是比较高。

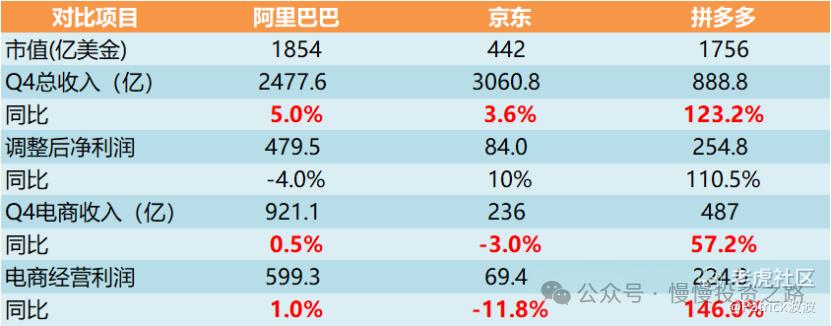

二、拼多多VS京东VS阿里巴巴

本季度电商基本盘的复苏大概是不到10%左右的增长,阿里和京东基本都停止了增长,拼多多则57.2%。另外按昨晚美股收盘时市值来看,京东市值不到拼多多的零头,1个拼多多等于4个京东,而且拼多多市值跟阿里只相差不到100亿,拼多多和阿里市值去年Q3财报后就开始了争夺战。

另外从电商业务来看,拼多多已经超过了阿里的一半,而且拼多多的增速远高于阿里。阿里电商被拼多多侵蚀已经是不争的事实,阿里除了防守外,还得靠云和AI业务,拼多多则还有Temu。

三、第二增长曲线业务

1.跨境电商Temu—预计单季度贡献收入可达250亿元

Q3财报的时候,预估过Temu带来的收入大概是160亿,这里再次预估下本季度Temu的收入。

下表可以用来估算下Temu本季度给拼多多带来的收入情况。没有Temu之前(Temu2022年9月1号上线,2022年Q4开始产生收入),多多买菜+传统电商佣金收入增速大概是90%,假设这部分还是保持90%的增速。2022年Q4交易服务收入是88亿元,这里面Temu收入预计占比很小毕竟才开始,假设8亿是Temu的收入,则多多买菜+传统电商佣金收入是80亿。那么今年Q4多多买菜+传统电商收入是80*(1+90%)=152亿元,实际是402.1亿元,多出来的部分:402.1-152=250亿,我预计就差不多是Temu贡献的收入情况。也就是Q4单季度Temu贡献的收入就已经达到了250亿元(这个只是预估,说不定比这个更高)。Temu按这个增速下去确实很恐怖,不过这部分目前还是亏损状态,如果哪天盈利,拼多多的净利润又可以大幅提升!

另外对于Temu目前确实有所争议,特别是美国在禁Titok,不少人会担心会对拼多多动手。个人觉得这个概率是有,只是不太高,毕竟拼多多只是卖东西的,没有太多的科技含量和敏感数据。另外再退一步说,即使Temu失去美国市场,全球还有50多个市场,再退一万步说,即使没有Temu的拼多多,光靠主站,目前对应的估值也只有10几倍,主站增速却是57%,所以个人觉得这种担心可以理解,但不一定有那么严重。

2.多多买菜

这部分公开消息不多,但社区团购业务多多买菜已经属于第一梯队,经过几轮竞争下来,每日优鲜、十荟团基本已经出局,京东京喜,兴盛优选和淘菜菜也掉队了。第一梯队只剩多多买菜和美团优选,目前看多多买菜地位还是比较稳健,从网上获取的资料显示多多买菜市场份额大约在45%左右,美团在38%左右,美团一直在亏损,多多买菜据说已经开始盈利!

四、总结

拼多多这个公司一直备受争议,我本人曾经也这个公司嗤之以鼻,但是对投资者来说拼多多不可否认是一家优秀的公司,也是一家专注的公司,财报数据摆在这里,所以如果从投资者角度去看待拼多多,会有不一样的结论。

最后说一个我最近在拼多多买东西的体验,最近在拼多多上买过几次东西,发现体验确实不错。我个人感受主要是基于两点:1.便宜;2.售后好。比如我之前想买一款小米智能门锁,京东价格基本和小米官方价格一样,但基本可以确认是正品。淘宝和拼多多都有便宜300块右自称是正品的店,最后我选择了拼多多一家自称是小米代理店,因为我觉得就算我买到了的假货也没关系,因为这家门店自称假一罚十,而且拼多多的售后明显是要好于淘宝,买到假货我大概率不担心退货问题。最后当我买下来后,安装的也都是小米官方售后,也连了米家APP,目前使用效果不错,整体来说体验不错,后面我又在拼多多上买了牧高笛帐篷也比其他地方便宜一些,而且确实是正品,所以拼多多靠低价+售后,确实可以抢占一部分淘宝和京东用户!这也是拼多多主站的优势之处!

周三晚上赌了一把拼多多财报,预计财报会大超预期,买了个call,昨天开盘就卖掉,小赚一比!

附:拼多多历史财报解读

拼多多2023年Q3季报解读—Temu炸裂,市值将超阿里?

拼多多2023年Q2季报解读—中概之光

拼多多2023年Q1季报解读—数据依然漂亮,中概得靠拼多多?

拼多多2022年Q4季报解读—虽低于预期,但数据确实漂亮

拼多多2022年Q4季报解读—远超预期,净利润连续2个季度超过100亿!

精彩评论

Temu的收入一般般,但是成长性很好

如果没有多多撑着,Temu能撑多久?

市值超阿里这件事情很不合理

说的再好也不会买它的股票