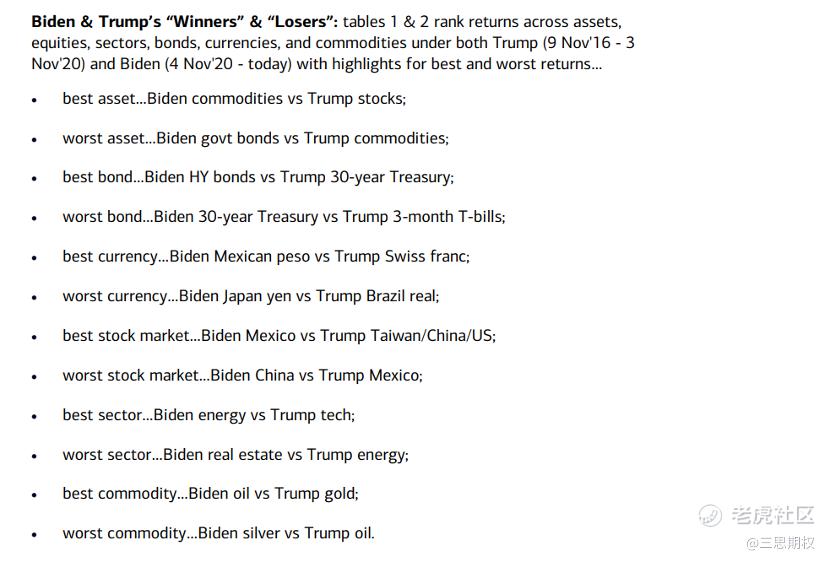

随着2024年一季度步入尾声和美股持续走高到让一些读者“赚到麻木”,我们或该开始探讨下季度的市场关键因素。

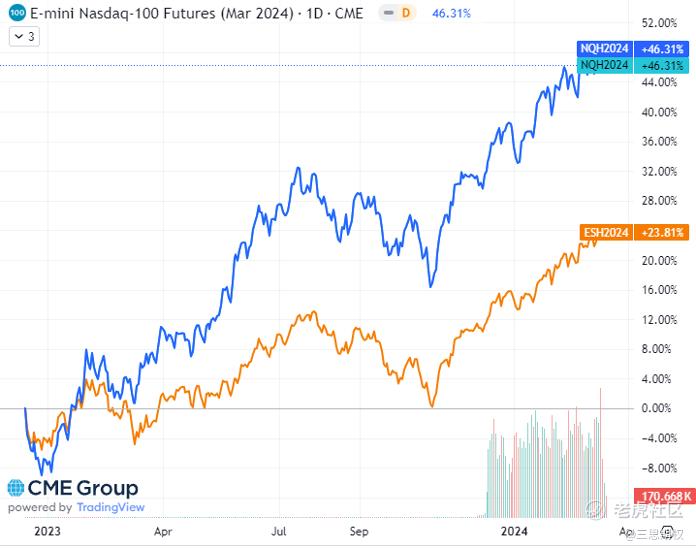

图:纳斯达克( $纳斯达克100指数(NDX)$ )与标普指数( $标普500(.SPX)$ )走势

究竟是怎样的催化剂才能让当前的“泡沫化”市场出现调整呢?首先,肯定得是经济数据本身出现超预期变动、打破了美股市场高歌猛进背后的积极经济预期。

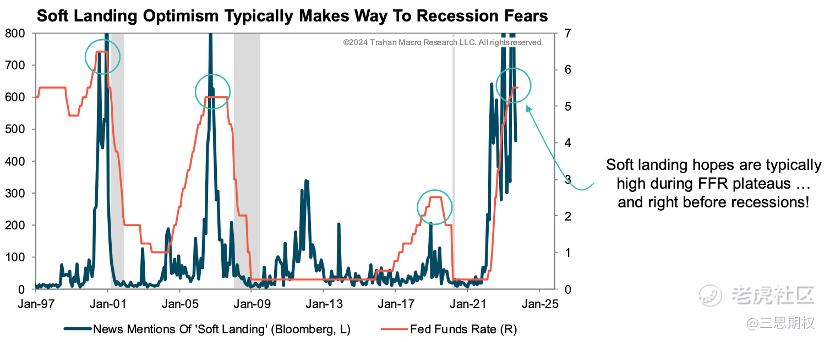

当前市场普遍预期美国经济软着陆可能性较大(或许也的确如此)。但根据历史经验,每当联储货币紧缩周期的末尾,市场都会变得对经济预期甚至对软着陆过度乐观(图1)。

图1:“软着陆预期”总是有规律的出现在货币政策收缩的周期末尾,这次是否还会“乐极生悲”?

其二是我们之前谈过几次的因素,即美国总统大选。

先前的文章曾经提过一个很纠结的统计规律:那就是,美国大选年的Q4美股往往上涨,但是美国大选年叠加美国首次降息的年份,美股的波动可能会加大,特别是在大选前的几个月。

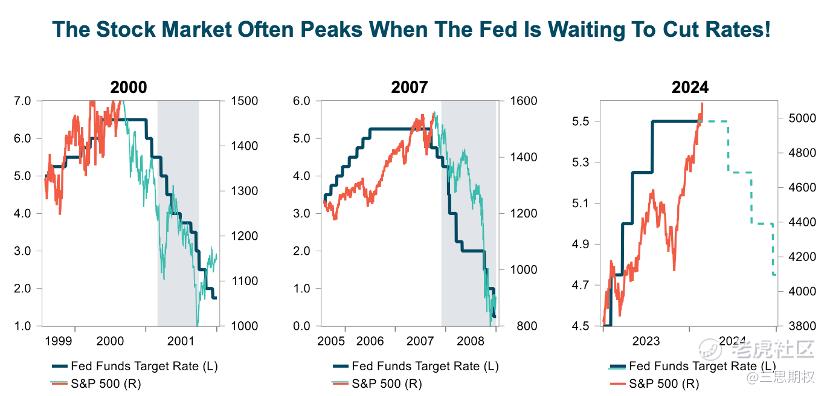

目前市场普遍预计美联储将于今年六月进行首次降息,但不少市场人士都反复提及一个“经验”,那就是美股通常在第一次降息开始前后见顶(见图2)。

图2:美股老是见顶在降息等待期

《纽约时报》最新调研,只有20%的选民认为拜登的政策"对他们个人有帮助",而特朗普的这一比例高达 42%。

更重要的是,虽然《纽约时报》显示目前特朗普在选民中的形象率为-11%(支持率-反对率,即反对的人多于支持的人),但拜登在选民中的形象率还要更低,低至-16%(支持率-反对率)。

众所周知,纽约时报可是大左媒……连它的民调数据都不支持当前的拜登,这也就不奇怪当前的美国股市在投机“拜登政府不敢令经济熄火,想连任只有软着陆一条路”。而市场规律则在暗地里唱起了“不吃鱼尾”的隐退旋律。

以上的纠结情状,让我们不得不对当前市场的“选举概念”进行一个梳理,探索除股指涨跌之外更具体的两党政策与板块主题,以平衡大家在股指里面被动向科技巨头高度集中的仓位(纳指的前十大股就占了市值的近一半)。

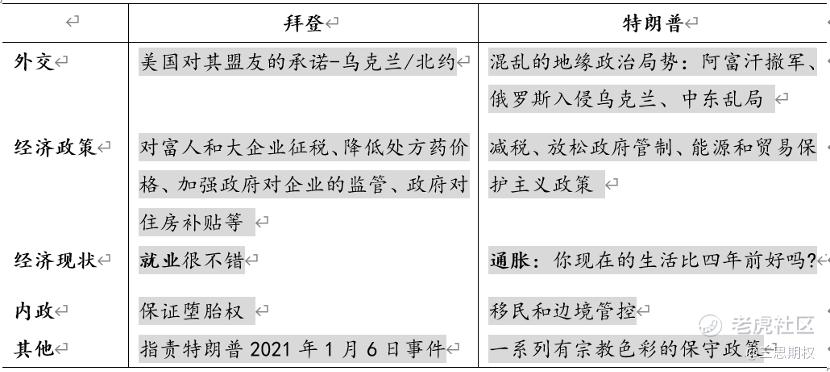

从当前两党各种演讲和报告来看,拜登和特朗普的竞选主题大致可以做成下面这个主题:

表:拜登和特朗普目前透露出的选举议题小结(资料来源:特朗普"超级星期二"的胜选演说,拜登国情咨文演讲)

从表格来看,似乎共和党的选举政策对欧美军工板块或有一定短期利空,但更为重要的是,两党的宏观政策取向似乎完全不一致:

特朗普更倾向于向选民推销其严苛的保护主义贸易政策和对内适当减少各类补贴以平衡通胀;

而拜登政府则会延续其以就业为导向,辅以各类补贴,适度容忍较热通胀的经济策略。

而完全不同的宏观政策,也将体现在截然相反的受益资产上,如下图所示。

图:按照两位候选人的当前政策主张,美银美林分别列出了拜登&特朗普当选后的受益&受损资产,它们很多都是逻辑对立的。

目前还很难断定两党候选人会为了选情需要如何进一步按上述路线开出政策支票。但在这种不确定性面前,市场显然选择去回顾历史,从统计规律中寻求少许慰藉与交易的确定性。

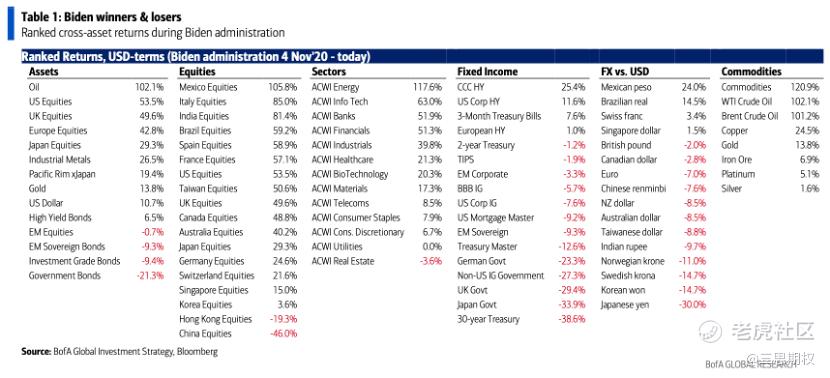

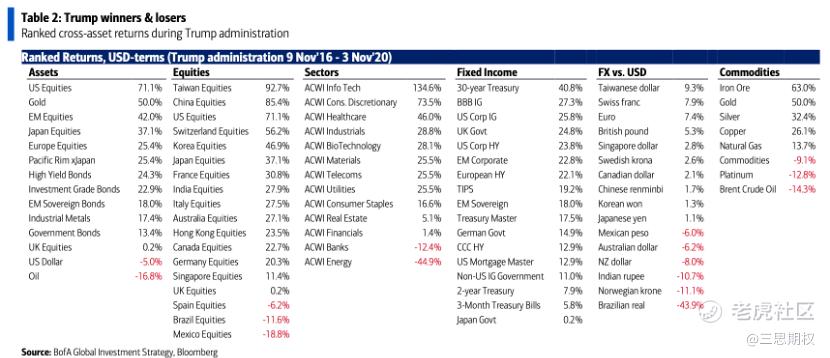

美银美林总结了下边这两大表格来回顾特朗普(2016年11月9日至2020年11月3日)和拜登(2020年11月4日至今)任期内的大类资产表现:

图:上个拜登任期内的受益资产与受损资产

图:上个特朗普任期内的受益资产与受损资产

我们发现,虽然拜登政府经常宣传低碳等环保口号,但反差的是,在本届拜登政府任期(截止到目前)内,表现最好的资产大类并不是股票而是传统的大宗商品,而且表现最好的门类还是石油。股票中表现最好的不是科技股而是能源股。这可能和拜登政府在地缘政治上长袖善舞搞出动静,导致国际油价时而出现向上波动有关。

从国别来看,拜登任期内最亮丽的当属受益于制造业转移的墨西哥比索和墨西哥股市;而建墙孤立的特朗普时期,墨西哥股市则是遭遇重创(巴西雷亚尔也跌的很惨)。墨西哥的冷热命运,似乎与美国两党对于产业链定位与贸易保护主义取向的不同有关。

从交易角度看,可以关注美元兑墨西哥(USDMXN)的汇率,如果拜登能够顺利连任,或在选举过程中出现重大不利于共和党的事件,那么最敏感且最直接的外汇标的就是墨西哥比索。

长期来看,如果按下图中的技术分析估计,那么墨西哥比索在拜登连任后甚至可能升至到12左右的水平(2010年时的价格),反之,其贬值空间也具备。

图:美元兑墨西哥比索已经有向下突破的迹象

精彩评论