零、数据概览

3月20日,腾讯如期发布了23年年报。

一眼望去,除了游戏收入稍稍不如预期之外,其他重点关注项目基本符合预期或超出预期;

最大的亮点是宣布将24年的回购金额由23年的490亿翻倍提升至1000亿(不知是不是看到了我的这篇文章:《腾讯回购该加码了吗》),算是为投资者交上了一份满意的答卷。

一、用户规模

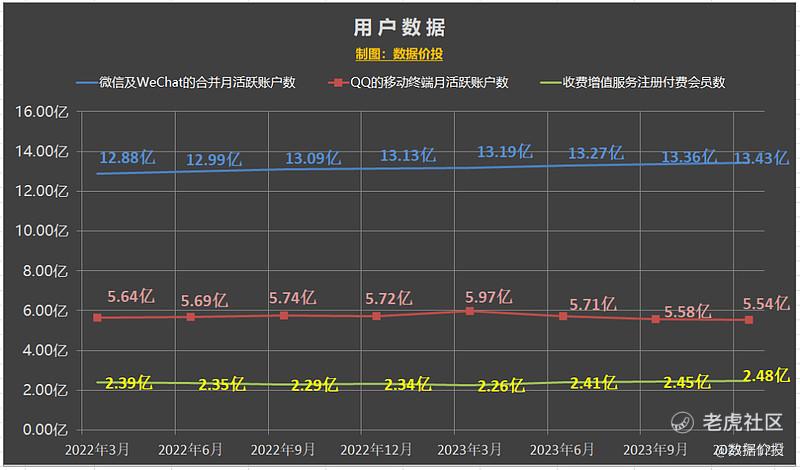

微信月活数为13.43亿,环比增长0.52%;

QQ月活数为5.54亿,环比减少0.72%;

付费会员数量为2.48亿,环比增长1.22%;

在高基数下,每季环比涨跌的具体数值其实可以不用太过关注,只要大概知道,腾讯在互联网世界中仍然是流量之王就好:在上图CTR公布的2024年2月APP用户规模排行榜的TOP10中,腾讯占据了三席,分别是:TOP1:微信,TOP5:QQ和TOP10:腾讯视频。

二、经营业绩

1.经营业绩-单季

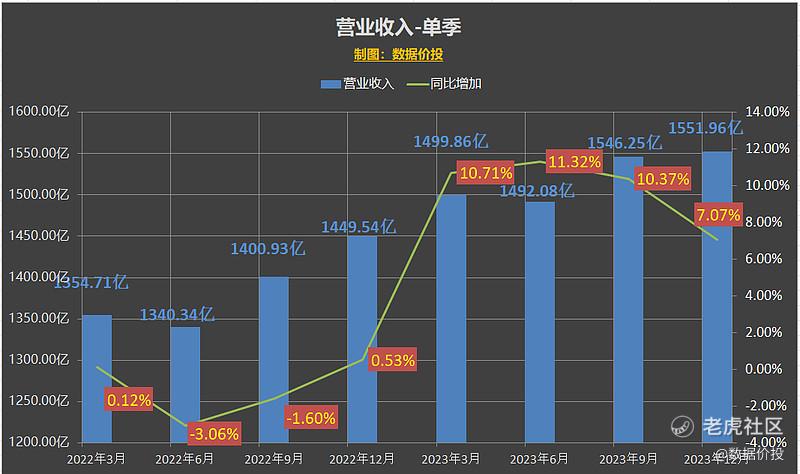

营业收入

23年Q4营收为1551.96亿元,同比增加7.07%,增速稍有下滑;

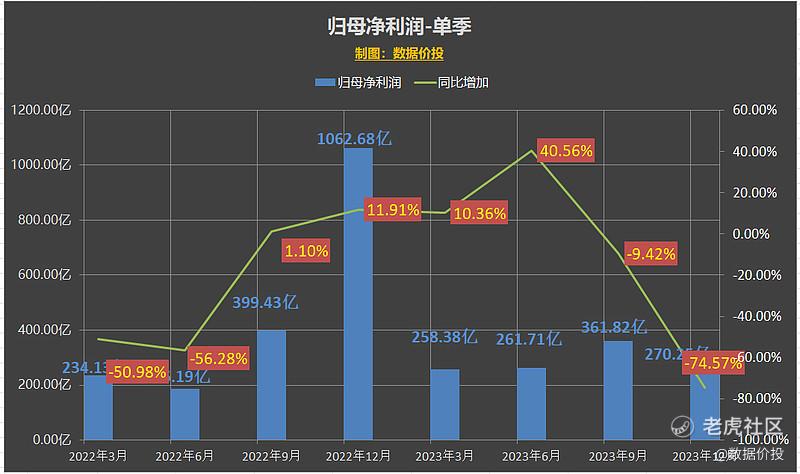

归母净利润

23年Q4归母净利润为270.25亿元,同比大幅减少74.57%;

虽然看着跌幅巨大,但其实在之前三季报发布的时刻就已经是明牌了:22年分美团产生了超千亿的投资收益,而23年未进行实物股息分派。

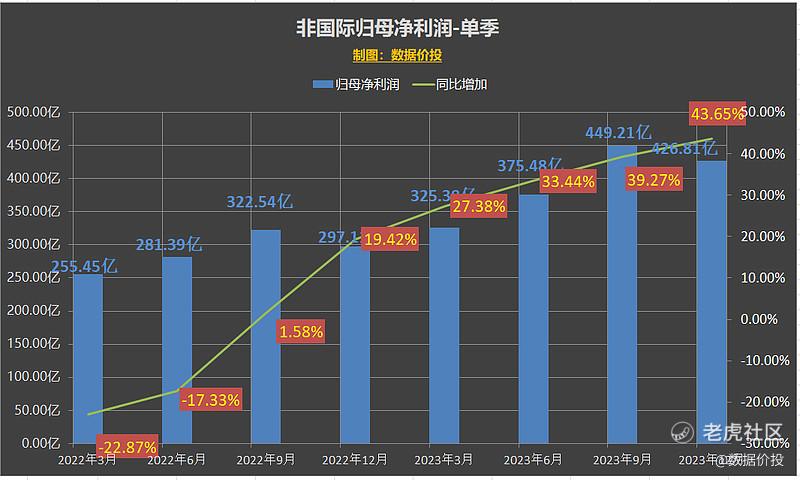

对于腾讯长期投资者来说,当前主要关注非国际利润就好。

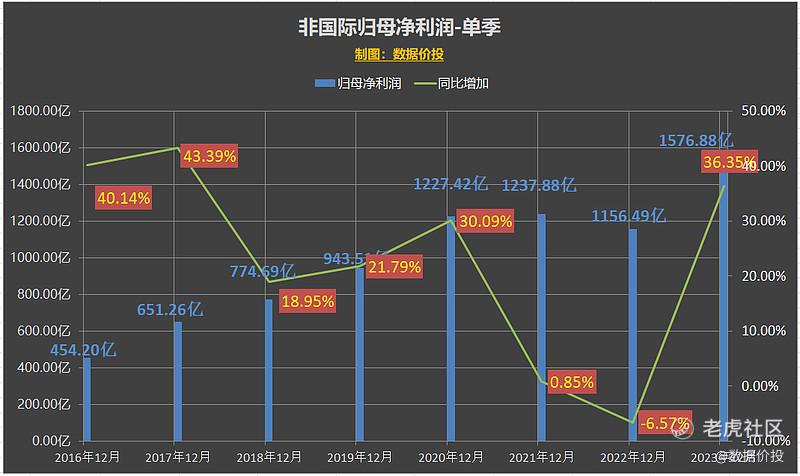

非国际归母净利润

23年Q4非国际归母净利润为426.81亿元,同比增加43.65%,增速呈进一步上升趋势;

2.经营业绩-按年

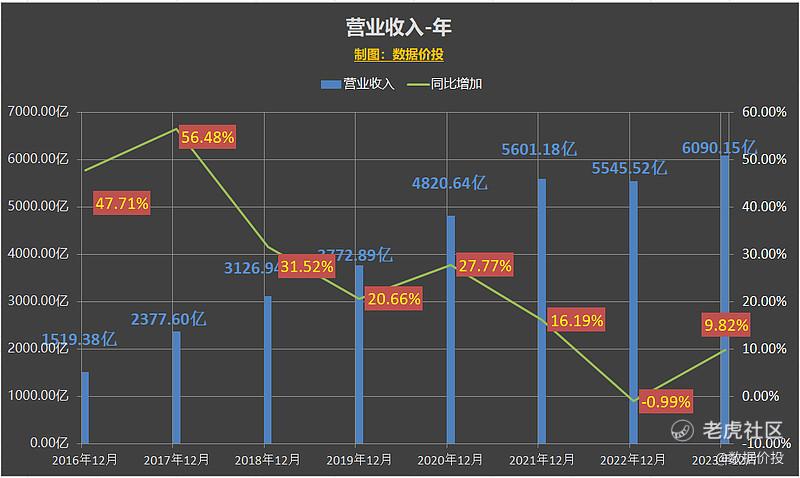

营业收入

23年营收为6090.15亿元,同比增加9.82%,相比22年转跌为涨;

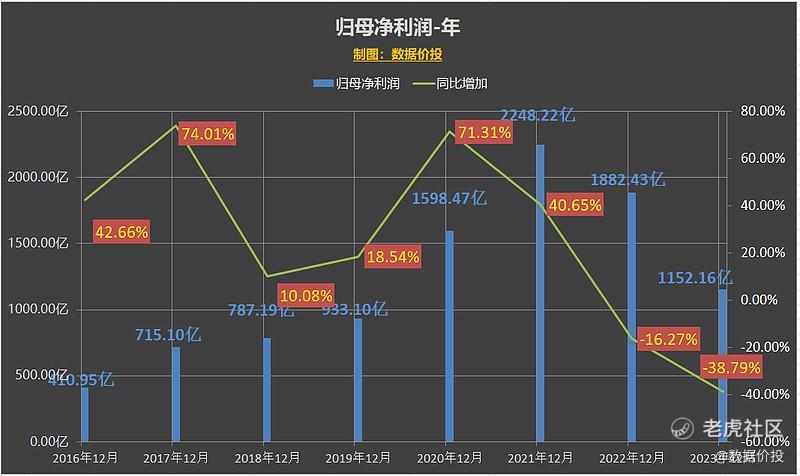

归母净利润

23年归母净利润为1152.16亿元,同比减少38.79%;同样也是受腾讯不稳定的投资收益波动影响。

非国际归母净利润

23年非国际归母净利润为1576.88亿元,同比增加36.35%,增速相比22年大幅提升;

三、分业务板块收入

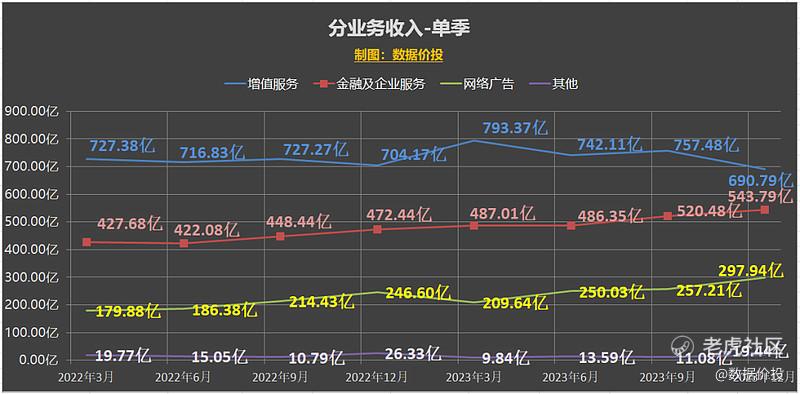

腾讯的营收按业务分主要为以下四个部分:

1)增值服务(包括网络游戏、社交网络)

23年Q4增值服务收入为690.79亿,同比下降1.9%;其中:

游戏:

国内游戏:

23年Q4国内游戏同比下降3%至人民币270亿元;

根据“伽马数据”发布的数据:

整体游戏市场在23年呈复苏态势,部分是因为22年的低基数,部分也因为YQ放开后的复苏;

但按月来看,23年是呈较明显的“低开-高走-下滑”的趋势:

2月增速-28.40%达到波底;

之后增速一路快速上升,到8月时63.72%达到波顶;

再之后又进入缓慢下滑阶段,到12月时仍有32.91%的增速;

相对国内游戏大盘,腾讯游戏的增速变化要相对缓和,但在Q4也出现了增速下滑,和游戏大盘趋势一致。

总体来说,腾讯支柱游戏王者荣耀及PUBG Mobile(合并和平精英)的收入相对稳定,但23年新游的表现未给人太多惊喜:《合金弹头》、《黎明觉醒》及《元梦之星》等新游上线时均被寄予厚望,但结果却并未如人愿;特别是《元梦之星》曾被认为可能是下一个现象级产品,但至少到目前为止,却仍未能在与先发的《蛋仔派对》竞争中占据上风。

当然24年《元梦之星》仍在推广,也还存在点点未来居上的可能,且2月已经开始测试的《DNF手游版》值得期待一下。

国外游戏:

23年Q4国外游戏同比微增1%至人民币139亿元;

《PUBG MOBILE》和《VALORANT》收入表现强劲。

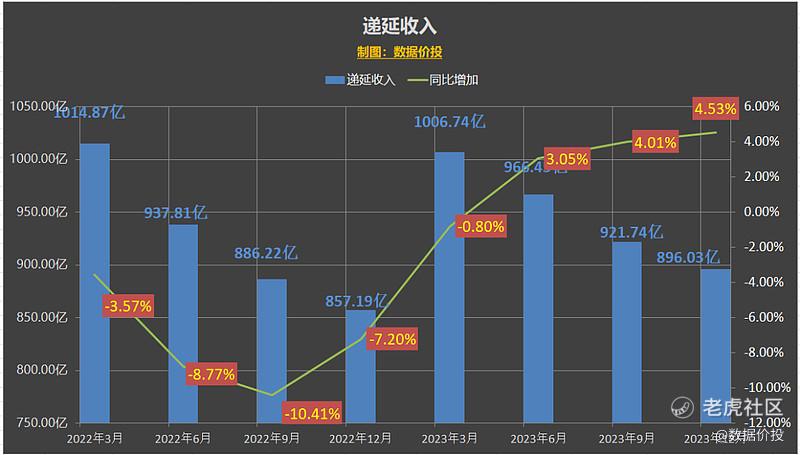

递延收入:

作为腾讯游戏的蓄水池,23年末的递延收入为896.03亿元,同比增加了4.53%;蓄水水位较Q3稍有上升。

社交网络收入:

23年Q4的社交网络收入下降2%至人民币282亿元,主要由于音乐直播及游戏直播服务收入下降,同时部分被音乐付费及小游戏平台服务费收入抵消;

2)网络广告(包括社交及其他广告、媒体广告)

23年Q4网络广告收入同比增长21%至人民币298亿元,增速超出预期;

其中视频号广告在其中给与了显著的增量,根据23年末的一份视频会的专家会纪要披露:

DAU(15秒完播口径):22年末4亿;23年末4.9亿,同比增22.5%;预计24年末达5.5亿;

时长:22年约33分钟;23年58.5分钟,同比增约77.27%;预计24年达70分钟;

视频加载率:22年末约1.8%;23年末2.8%,同比增55.6%;预计24年达3.4%;

CPM:22年末约27元;23年约29元,同比增7.4%;预计24年仍为29元;

广告收入:22年约12.9亿(7月才开始信息流广告测试,商业化刚起步);23年约120+亿,同比增830.23%;24年约240+亿。

和自身相比,视频号在23年取得了显著的增长;当然和抖音的广告收入相比,则仍然差距巨大;

存在差别的最主要原因是视频加载率的不同,视频号仅2.8%,而抖音至少在15%以上,这一方面体现了腾讯的克制,另一方面同样也说明视频号仍存在巨大的提升空间(专家估计未来视频号的稳态加载率可以达到10%左右)。

3) 金融科技及企业服务

2023年Q4金融科技及企业服务同比增15%至人民币544亿;

其中企业服务收入实现约20%的同比增长,主要由于视频号带货技术服务费增加,以及云服务收入的稳步增加。

4) 其他(包括投资、商品销售、其他授权、为第三方制作及发行电影电视节目)

2023年Q4其他出现了同比下降26.17%至19.44亿;

四、降本增效

在23年全年,及每个季度来看,腾讯的非国际归母净利润增速都是大幅高于营收增速的,应该说主要是由“降本增效”省出来的。

23年Q4营业成本同比下降了6.62%,管理费用微降0.51%,这两项是利润增加的最主要原因;

截止23年末,腾讯雇员人数为105417人,同比减少了2.78%;但和Q3时的105309相比,微增了108人,是连续第2个季度人数出现增长:在上个季度的业绩会上,腾讯已明确说明,裁员已经告一段落,后续估计仍将延续人员微升的趋势。

23年的雇员薪酬开支为1076.75亿,人均雇员薪酬开支为102.1万,相比22年时都有所下降;

而“最被诟病”的股份酬金开支为227.82亿元,相比22年的262.48亿同比降低了13.2%,终于开始下降。

五、投资

1.投资资产

23年末腾讯投资资产账面价值7016.74亿,同比增4.41%;

其中上市公司投资资产账面价值为3335.58亿,上市公司投资资产公允价值为5507亿,盈利倍数为1.7。

非上市公司投资资产及理财账面价值为3681.06亿元。

大刘曾在上季业绩会中说,腾讯的所有投资资产约为12000亿,这说明腾讯的非上市投资资产部分同样升值幅度巨大。

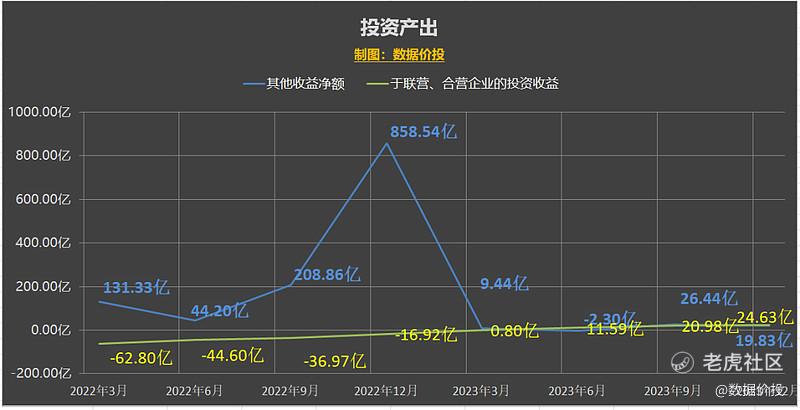

2.投资产出

23年Q4其他收益净额为19.83亿,同比大幅降低97.69%;原因就是去年分了美团而今年没分任何投资;

于联营、合营企业的投资收益为24.63亿,同比增加245.57%。

曾经对于几年前的腾讯来说,投资产出是每次报表值得重点关注的项目,常常会带来大额投资收益的惊喜;但在23年整整一年,几乎成为了可以忽略不计的项目:数额都太小了。

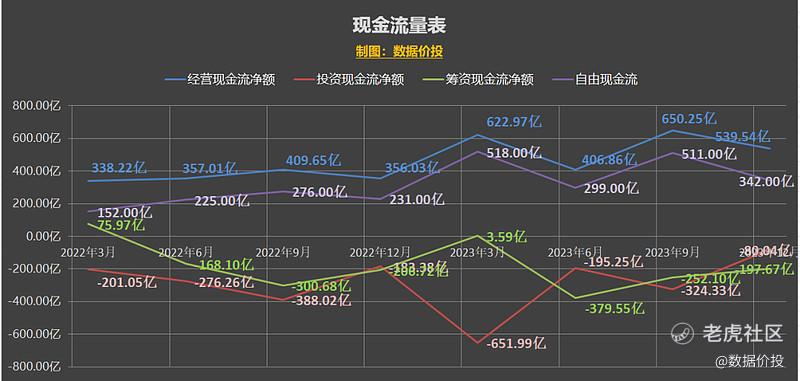

六、现金流

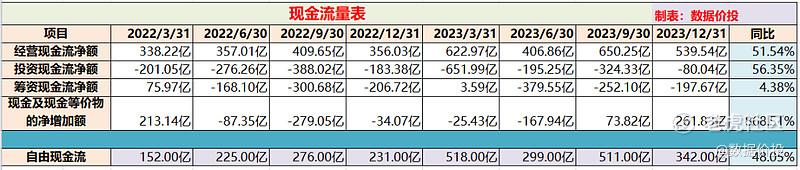

Q4的经营现金流净额为539.54亿,大幅增加51.54%;

自由现金流为342亿,大幅增加48.05%;

继前三个季度经营现金流及自由现金流均大增后,Q4仍然保持了涨势,23年全年的自由现金流达到1670亿,相比于22年的884亿接近翻倍。

七、回购&增发

1.回购:

23年全年腾讯共回购125天,累计回购了15220.6万股,累计回购金额为494.20亿,创了历年新高。

24年初腾讯继续加大回购力度,曾经将每日回购金额从“腾4亿”大幅提升至“腾10亿”,已回购了13天,累计回购了3411万股,累计回购金额已经达到了98.25亿;而23年年报发布前同期的回购金额仅为28.74亿,今年已经大幅超过。

按照24年回购1000亿来算,今年还需回购991.75亿港元;假设今年回购天数仍为125天,则还有112个回购日;平均每天的回购金额需要为8.85亿港元。

所以,年报过后至少得要看到“腾8亿”的出现。

2.增发:

相比而言,今年的“股份奖励计划”增发股数为3882.7万股,相比去年的5419.7万股有所下降,

腾讯增发&授出股份之间的关系参见《“授出”or“发行”乌龙!腾讯“超发”股权激励了吗?》:

15220.6万股(回购)- 3882.7万股(股份奖励计划增发)-741万股(购股权计划期权增发)= 10596.9万股

继22年之后,23年腾讯的股本再次减少,具体减少数据超过1亿股,约占总股本的1%~2%。

八、估值

按照3月20号腾讯当天的收盘价来算,腾讯市值约为2.72万亿港币,按当前汇率折算成人民币约为2.51万亿元,扣除“于上市投资公司权益的公允价值5507亿元,再直接扣除“非上市投资公司及理财的账面价值3681.06亿,剩余市值为1.59万亿元;对应非国际准则下的归母净利润,PE-TTM为10.08,相比23年Q3时继续降低。

九、小结

1)23年无论是营收还是非国际归母净利,均走出了22年的低谷开始转跌为涨,特别是非国际归母净利大幅增长了36.35%,“降本增效”在其中贡献了最主要的作用。在24年,随着裁员的结束,“降本增效”的成效可能会趋于减弱。

2)23年连续4个季度经营现金流及自由现金流都大幅增长,而对外投资又大幅降低(估计100亿以下),带来的结果就是腾讯的储备资金大幅增加:23年定期存款为1859.63亿,相比22年的1047.76亿增加了811.87亿之多,这也是腾讯大幅增加回购的原因和底气。

3)连续第二年回购大幅高于增发股数,总股本下降1亿股+,占总股本的1%+;且24年必然以更快速度下降。

4)股份酬金开支下降了13.2%,增发力度开始有下降的趋势。

5)股东回报大幅提升,算上每股分红3.4港元,以及每年至少1000亿港元的回购,按照当前股价来说,股息率达到了5%左右。

6)视频号一方面相对自己来说增长迅猛,另一方面和抖音相比又存在巨大提升空间,随着加载率的提升及商业化的推进,可以期待为腾讯带来更多增量。

精彩评论