昨晚 $小鹏汽车(XPEV)$ 披露了2023年四季度财报,可以说这是小鹏历史最好的单季度财报了,营收130.5亿同比增长153.95%,为历史新高,毛利率也转正恢复至6.2%,亏损13.5亿,也是最近两年最低的一个季度,可以说小鹏的Q4财报跟自己比还是相对不错,毕竟Q4 小鹏月交付量都破2万,是小鹏最高光的一个季度,但是过了Q4之后,小鹏似乎又回到了大家熟悉那个拉胯的小鹏,从Q1指引来看,营收又回落到58-62亿,交付量回落到2.1-2.2万,只有2023年Q4的1/3,今年28万的销售目标是铁定完全不了,所以虽然小鹏23年Q4收获了一份不错的财报,但是24年小鹏的日子依旧不好过。

关于 $小鹏汽车(XPEV)$ 之前财报情况,有兴趣的同学可以看看我之前写的财报分析,下面还是直接看看具体数据。

一、财报整体情况

1.营收方面—单季营收新高,但未能持续

小鹏四季度营收130.5亿元,同比增长153.9%,环比上涨53%,为小鹏单季度营收最高的一个季度。主要是四季度,小鹏交付量提升了170.9%,月均交付超过2万台,G6和新G9在去年四季度表现不错。但这个表现仅局限于四季度,进入24年后,小鹏的交付量再度拉胯,前2个月一共才交付了1万2千台,预计整个一季度交付量都不及去年四季度一个月的交付量,营收又会掉到58-62亿的区间。

小鹏营收数据:

蔚小理车交付数据:

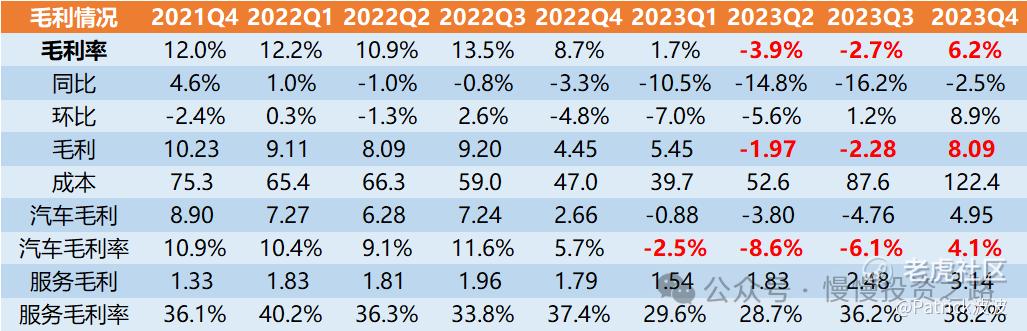

2.毛利方面—毛利有所改善

小鹏四季度实现毛利8.09亿元,整体毛利率6.2%,,汽车毛利率为4.1%,毛利率终于转正了。主要还是车卖得多,规模效应导致,成本同比提升160%。对小鹏来说,车单价只有20.3万,这还是在有两款SUV车型情况下。今年开始MPV X9开始交付,对毛利率有一定改善作用,但毛利率还是取决于车销量,销量上不去毛利率也上不来,所以Q4小鹏毛利率不错,但今年Q1小鹏毛利率可能又要承压了。

3.亏损方面

四季度,小鹏净亏损为13.5亿元,已经大幅收窄了,主要原因还是四季度销量不错以及从Q3开始,小鹏已经开始控制费用,投入明显开始缩紧。

附小鹏亏损情况:

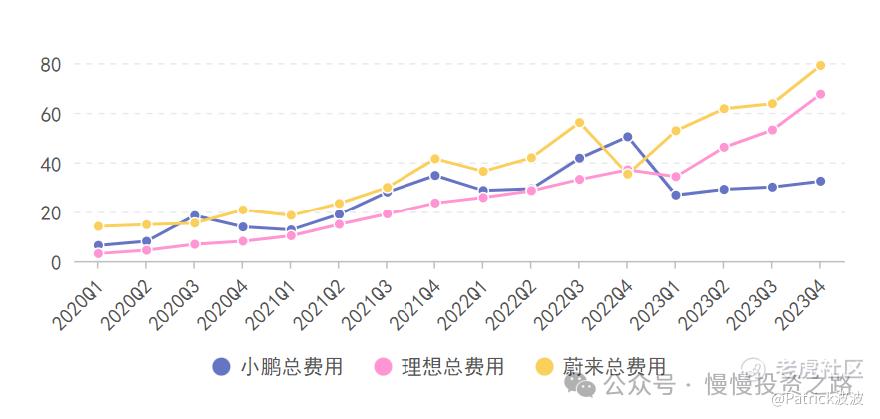

4.费用方面

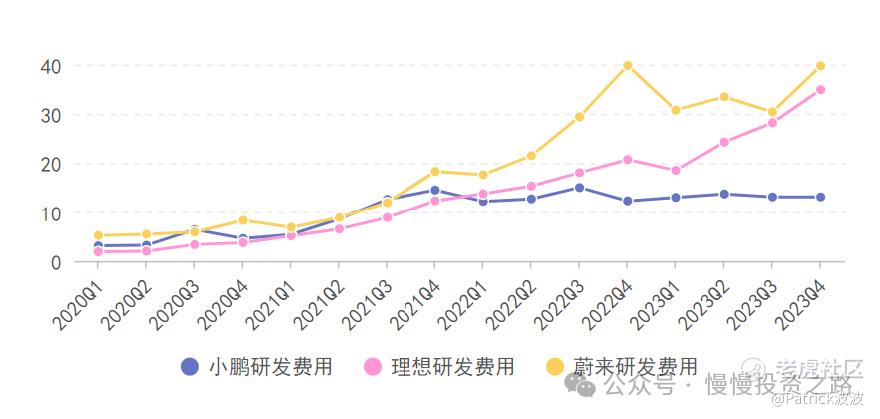

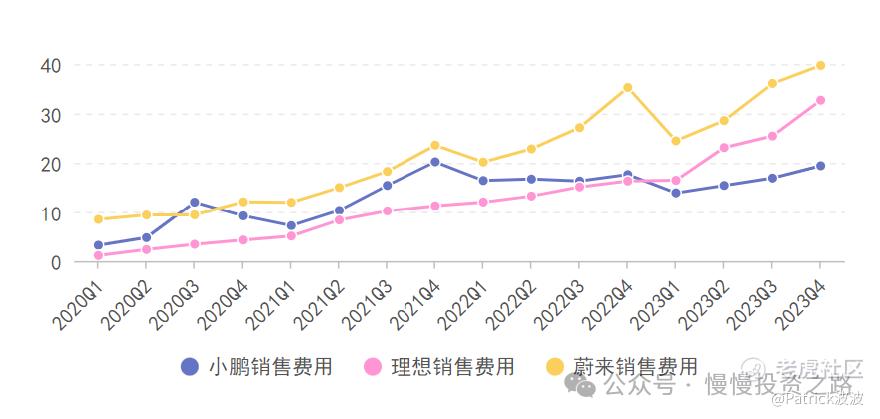

四季度,小鹏总费用32.4亿,同比增长9%,研发费用13.1亿,研发费用同比增长6%,占比下降到10%,销售管理费用上涨了10%,现金增加了93亿,主要是大众的投资,以及应付账款有关。小鹏的整体费用已经明显收缩了。从下面蔚小理费用对比看特别明显:

附:小鹏费用情况

5.24年一季度指引—指引惨淡

交付量方面,小鹏之前四季度指引交付量59500-63500台,实际60158台,在指引区间内。四季度指引收入127-136亿元,实际135亿,接近指引上限,所以四季度小鹏还是完成了指引目标。

小鹏汽车预计24年第四季度交付量21000-22500台,同比增长15.2% 至 23.4%,预期总营收达58-62亿元,同比增长43.8% 至 53.7%。可以说指引比较惨淡了,营收环比掉了一半还不止。

今年1-2月份小鹏已经交付12795辆,按照业绩指引,3月销量大概在8205~9705,整个1季度也只有去年4季度一个月的交付量,小鹏又回到了那个熟悉的小鹏。

二、蔚小理对比

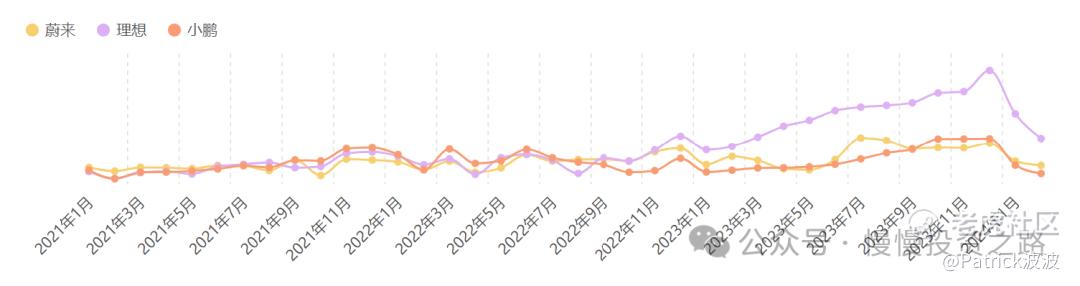

小鹏这次是财报再次是出得最晚的一个,随着小鹏的财报出来,曾经的造车新势力“蔚小理”财报都出来了,下面这幅图可以清晰对比下3家的财报情况:

理想已经不跟小鹏和蔚来玩了,因为不是一个级别的。从Q4来看,小鹏似乎表现还可以,起码营收跟蔚来很接近,亏损比蔚来少,交付量比蔚来高。但从24年Q1指引来看,小鹏营收则被蔚来拉开了差距,营收只有蔚来的一半多一点,交付量也只有蔚来的2/3,所以小鹏今年Q1财报数据可能会被蔚来拉开差距。

另外市值上看,理想差不多是小鹏的4倍,蔚来略高于小鹏,但理想的营收大概也是小鹏的4倍,理想年净利润已经超过100亿,目前市盈率只有20,对应到理想的增速,个人觉得理想估值还算相对便宜。至于小鹏估值,个人觉得没法准确估值,最多是风投,看未来能否实现困境反转,至于小鹏的未来如何,下个章节我个人会提到一些。

我本人也只是在去年操作过一次小鹏,虽然小鹏现在股价已经跌到我之前的买入价格之下,但是暂时还没有买入的冲动。

三、小鹏个人看法

小鹏的问题一直很明显,我之前的财报其实也说了很多次。我之前有个比喻,新势力里面,理想是绝对的优等生,各科成绩都很好,基本已经提前锁定了重点大学,小鹏和蔚来都是属于偏科非常严重的,而且这两个家伙之前都不太正视自己的问题,一个开始天天说我“智驾”科第一,一个说我“服务+高端”科第一,所以小蔚和理想的差距越拉越大。

小鹏最大的问题是不会卖车,无论是P7i,G6,还是新G9,X9从产品力上来看都没有太大问题,价格也不贵,但小鹏就是卖不出去,整个2月份,4款车一共就卖了4500辆,其中新车X9卖了1400辆,也就是其他3款之前主力车型这么快就卖不动了,特别是G6和新G9没上市多久。

小鹏是不是不行呢?但智驾水平最近余大嘴都承认智驾小鹏第一,所以个人觉得小鹏其实还有技术,只是靠自己卖车这条路可能真的不太能走通,前面的P7i,G6,G9已经论证过了。或许小鹏的未来可能在于跟滴滴和大众合作的车型,比如下半年要上市的MONA,既然智驾水平很高,既然自己不会卖车,那么就安心造车,安心搞智驾,跟别人合作,甚至用别人的品牌去卖车未尝也不是一条路。MONA是15万元级全自动驾驶汽车,滴滴背书,小鹏的智驾,以及帮大众造的车最终销量可能要远好于小鹏自己品牌卖的车,这或许是小鹏的新活法!

附小鹏历史财报解读:

小鹏2023年Q3财报解读—“差生”补课初见成效

小鹏2023年Q2财报解读—意料之中及意料之外

小鹏2023年Q1财报解读—毛利率一夜回到解放前,底部在哪里?

小鹏2022年Q4财报解读—野百合是否还有春天?

小鹏2022 Q3财报解读-失去增长,G9和智能化能否带来反弹? @爱发红包的虎妞

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论