可能没有这一次事件,依生生物可能是一个淹没在历史洪流中不被投资者记住的名字。

据每日经济新闻报道,3月8日辽宁依生爆发“接管事件”,依生生物总裁兼CEO邵辉和辽宁依生现法定代表人李刚带领50多人冲进厂区和办公楼,不仅将财务部工作人员赶出办公室,还带走了办公室的钥匙。

这一冲突也将依生生物正在经历的控制权之争,摆到了资本市场的台前。同时,依生生物所面临的窘境,也能为投资者看待未来部分国内Biotech的出清,有一个很好的揭示和指引。

01 一笔创新模式融资带来的链式反应

一切可能还要从依生生物IPO之路说起。

依生生物原本的IPO目标市场是港交所,曾在2021年3月向港交所递交招股书。不过,考虑到排队3-6个月的时间,那时18A的香港IPO热潮已到尾段,后续IPO的Biotech股价表现并不佳。

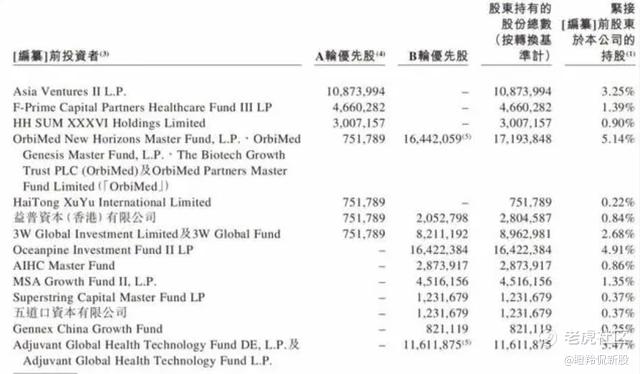

股权结构方面,届时张译先生、密蕊女士(夫妇)及其他一致行动人合计持有58.17%的股份,其他主要机构股东分别为OrbiMed、Asia Ventures II L.P、Oceanpine和3W资本,持股比例分别为5.14%、3.25%、4.91%、2.68%。

2023年3月,依生生物成功借壳Summit Healthcare(为SPAC,特殊目的收购公司),成功在美国纳斯达克挂牌上市,成功募资2.36亿美元(其中2亿元来自于SPAC、3600万美元来自于璞林资本、雪湖资本等基石投资者)。

虽然康桥资本并没有出现在依生生物的投资者名单当中,但公司成功借壳上市与其有着千丝万缕的联系。

2022年4月,康桥资本旗下瑞桥信贷基金(R-Bridge)为依生生物提供4000万美元的特许费支持战略投资,这是一笔年利息约4%的融资,在2026年9月15日到期;另外,依生生物借壳的Summit Healthcare同样也是由康桥资本创始人傅唯牵头发起成立的SPAC。

纠纷的公开化源于2023年12月:

1)据每日经济新闻报道,12月9日总裁兼CEO邵辉召开公司董事会将张译的董事长职位罢免,并选举Ajit Shetty为公司临时董事长;

2)12月中,R-Bridge循例询问依生生物状况时发现预算与实际出入较大,并告知公司存在违约风险,并随后要求全额偿还款项;

3)2024年2月16号,依生生物定向增发约9526.98万股普通股(目前依生生物已增发超过1.88亿股普通股),“新股东面孔”Apex顺势成为第一控股股东。

一方是原实控人拒不承认被罢免的合法化,另一方则是以资本方为代表的强硬接管态度,最终衍化成前述的纷争。

02 不争气的Biotech

依生生物落入纷争旋涡,实际也是自己不争气造成的。

依生生物并不像那些“初出茅庐”的Biotech公司,其成立超过20年,但这20多年来公司基本只依靠一款产品贡献主要收入,那便是国内首个无铝佐剂的冻干、人用狂犬病纯化疫苗“依生君安”。

但“依生君安”的商业化之路并不顺利,2014-2019年期间因生产场地GMP到期而被迫停产,2020年恢复生产。2020-2023财年,依生生物营收分别为1.84亿元、5.02亿元、6.87亿元,几乎所有收入都来自这款唯一的上市产品。

可以看到,因为长时间的停产,原有的先发优势也被消耗,加上狂犬疫苗市场内卷的加剧,市场份额也被竞争对手瓜分。

不过,依生生物被众多投资者机构青睐并不是因为这一个狂犬疫苗单品,而是公司自主研发的皮卡佐剂平台。

佐剂(又称免疫调节剂或免疫增强剂),是疫苗一种重要的添加剂,当它先于抗原或与抗原混合注入机体后,能够增强机体对抗原的免疫应答或改变免疫反应的类型。

理想的佐剂不仅能够增强免疫反应,而且能使机体获得最佳的保护性免疫。比如在带状疱疹疫苗领域,GSK正是凭借着强大铝佐剂技术平台使得自家疫苗获得更高中和抗体滴度,从而实现对默克有先发优势产品的碾压。

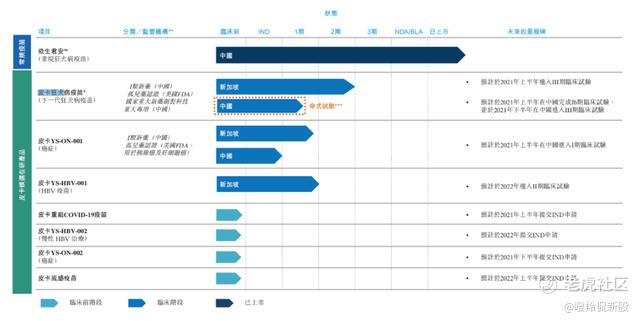

目前,依生生物将皮卡佐剂与成熟的疫苗作用机制相结合,开发针对特定病毒性感染的创新型疫苗产品线,在研临床管线包括新一代狂犬疫苗、乙型肝炎病毒疫苗、肿瘤疫苗。

以依生生物的皮卡狂犬病疫苗为例,据公司介绍其不仅能够将3-4周狂犬疫苗的免疫程序缩短至7天,而且可同时诱导细胞免疫和体液免疫,得到更强的免疫效果。

不过,公司在疫苗研发上也走了像大多数疫苗Biotech一样的弯路去研发新冠疫苗,最终止损收场。

依生生物的窘境,似乎也与公司的运营、研发、管理等各方面效率脱离不了关系。公司经历了A轮、B轮、战略融资和借壳融资上市,累计金额近4.3亿美元。

在有商业化产品支撑的背景下,2020-2023财年净亏损分别为0.39亿元、1.06亿元、1.45亿元。

到2023财年末,公司账上现金仅剩3.7亿元人民币,如果再不融资,现金管道已经支撑不了多久。

这种窘境也体现在股价上,在完成2024年2月16号那笔增发之前,公司在美股的市值不足0.8亿美元,与公司借壳上市前市场估计的8.34亿美元股权价值形成巨大反差。

面对这样的关键时刻,资本的强势介入进行管理层换血,似乎情有可原。

03 创始人被踢出局,未来可能成为Biotech一个常态

依生生物目前的状况,其实像一面镜子。

参照目前已上市18A未盈利生物科技企业的股权结构,大部分创始人及团队的股权在经历了上市前至少2-3轮以上的融资后,普遍低于30%的持股比例,更有甚者低于20%。

所以,部分市值低迷或者遭遇生存危机的Biotech未来完全有可能出现“创始人被踢出局”的情况,当然,这其中很需要资方股东的强势与联合,以及一些特定的条件。

部分创始人的状态其实也“如履薄冰”,生怕因为自己做出了一些错误的决策,而失去了控制权,这样的负反馈在于:创新药企本身需要发散性和颠覆性的创新,这样可能会使得创始人的主观能动性受限,进一步掣肘企业的发展。

但反观美国的Biotech,创始人被踢出局也并非什么罕见之事,不过欧美有更严格的公司治理法则,并不像港交所的监管如此松动,时常导致一些损害股东利益的奇闻发生。

显然,国内环境下,锅也全然不是只有Biotech的管理层们承担,部分投资机构们的“鸵鸟”和“上市投后监督层面作用的缺失”,可能也要负一定的责任。

结语:当一棵树已经从内部腐烂掉的时候,砍掉可能或许是最好的选择。 $YS Biopharma(YS)$ $基石药业-B(02616)$ $嘉和生物-B(06998)$

精彩评论