米高集团是一家中国国内钾肥公司,拥有采购、加工及制造能力,销售各类钾肥产品,包括氯化钾、硫酸钾、硝酸钾以及复合肥。按2022年度钾肥销量计算,公司在中国钾肥公司中排名第三。

公司3月13日开始招股,招股价是3.3~4.3港元,每手股数1000股,最低申购金额4343.37港元,市值29.7亿~38.7亿港元,发行数量2.25亿股,属于化肥及农用化合物行业,有绿鞋。

保荐人是广发融资香港,保荐人整体业绩还行,近两年只保荐过两个项目,首日上涨率是50%,暗盘上涨率是100%。

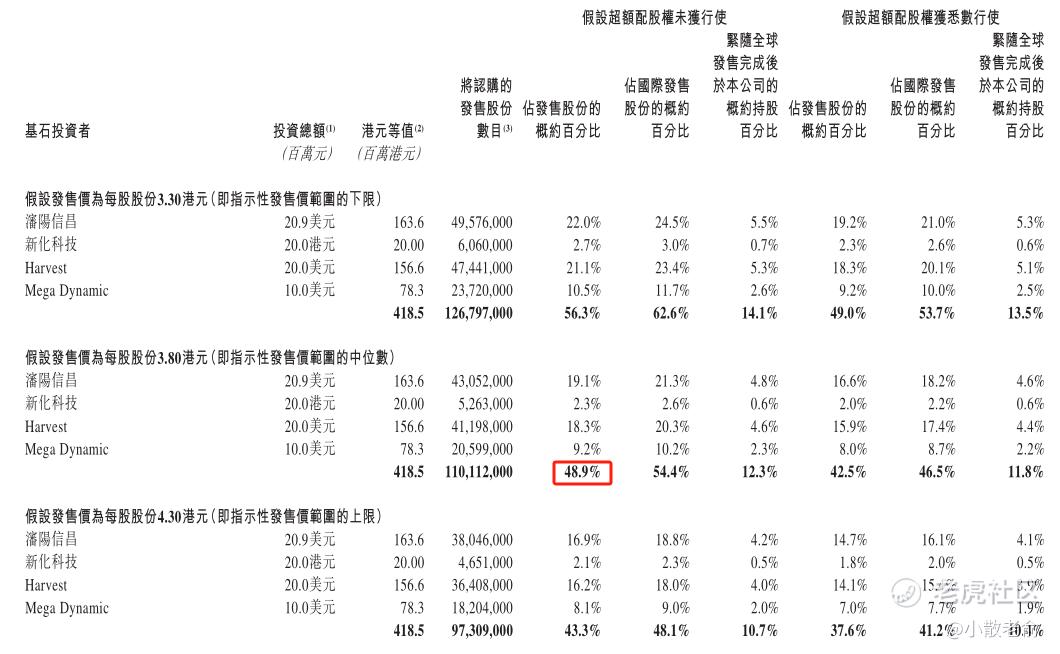

一共有4名基石,分别是渖阳信昌粮食贸易有限公司,新化科技有限公司,嘉实基金和Mega Dynamic Group Limited。按发行中间价计算,基石合计共认购4.185亿港元,占总发行数的48.9%,基石占比一般。

2022年中国按氯化钾销量计的市场规模达到15.38百万吨,占钾肥总销量的77.4%。2022年硫酸钾及硝酸钾的销量分别达到3.73百万吨及0.76百万吨。展望未来,预测按钾肥销量计的市场规模将会进一步扩大,氯化钾销量将由2023年的16.53百万吨增至2027年的18.05百万吨,复合年增长率为2.2%。到2027年,硫酸钾及硝酸钾的销量预期将分别达到4.46百万吨及0.91百万吨,两者于2023年至2027年的复合年增长率分别为3.0%及2.5%。

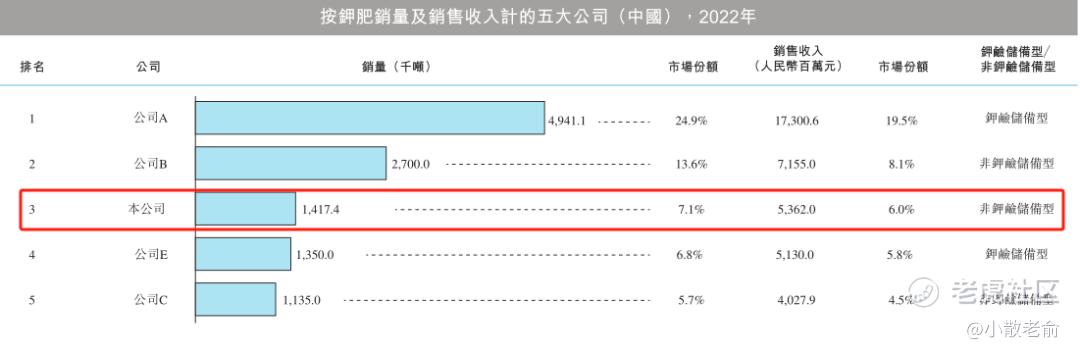

按销量计的中国五大钾肥公司于2022年的总份额为58.1%。本公司销量为1,417.4千吨,市场份额为7.1%,排名第三。

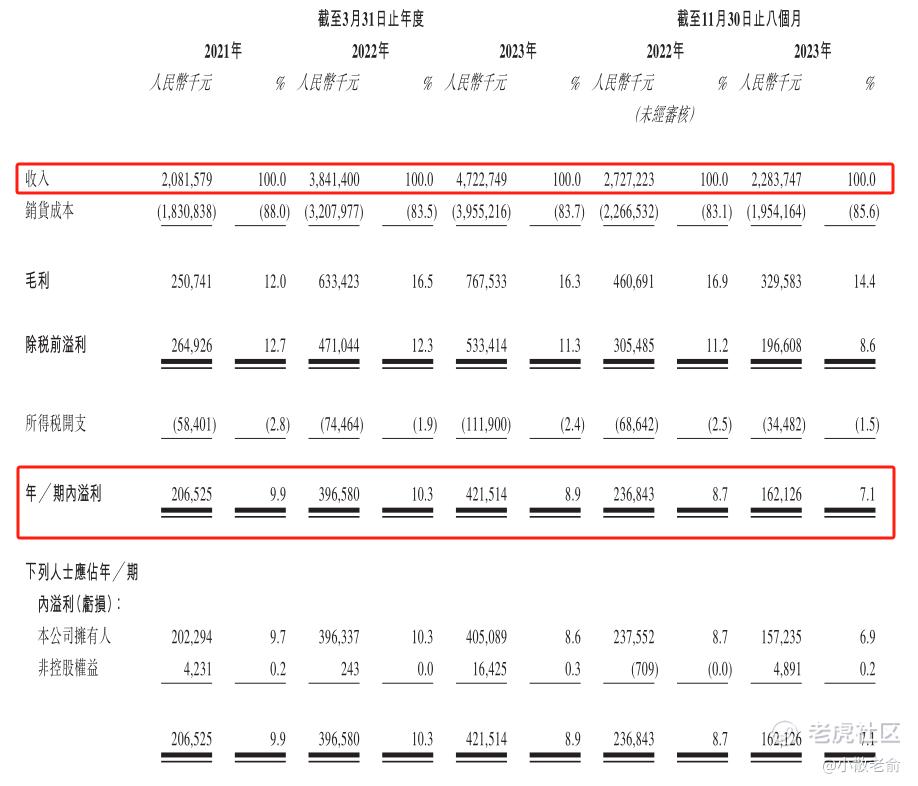

接下来看看公司经营情况,公司从2021~2023年营收分别是20.82亿、38.41亿、47.3亿,2023年营收同比增长22.94;2021~2023年的净利润分别是2.07亿、3.97亿,4.22亿,2023年的净利润同比增长6.29%。不过他这里的2023年是截止3月31日的,截止11月30日的2023年8个月的净利润其实是下滑的。

再来看看申购人气,目前申购倍数是0.84倍,申购人气相对差一些,不过今天是招股第一天,还有5天时间,后面人气应该还会再好一些。

申购策略:

米高集团是一家中国国内钾肥公司,按2022年度钾肥销量计算,公司在中国钾肥公司中排名第三。保荐人是广发融资香港,保荐人整体业绩还行,基石合计共认购4.185亿港元,占总发行数的48.9%,基石占比一般。公司业绩还不错,净利润每年都保持着增长,只是截止2023年11月30日止的8个月净利润却是下滑了。申购人气也比较一般,不过今天才是招股第一天,后面人气应该还会好一些,本人计划再观察看看,如果不回拨可以考虑参与下!

关注我:小散老俞

精彩评论

净利润每年都保持着增长,这样的股票可以买

农业都不行,这公司很难得到资本的青睐

小摸了一手,亏了一丢丢