上周五晚上 $瑞幸咖啡(LKNCY)$ 发布了2023年四季度及全年财报,从财报数据来看,还是令人有点意外,虽然营收和门店扩张增速都不错,但零利润突然来了大幅下滑。

从23年Q2开始,瑞幸营收已经超过星巴克中国营收,成为中国“咖啡一哥”。本季度营收为70.65亿元人民币,同比增长91.2%,调整后的净利润3.6亿元,较上季度的11.2亿元大幅减少,甚至比一季度的6.2亿元也要少。在之前几个季度财报高歌猛进后,突然给大家泼了一盆冷水。不过仔细看了财报数据后,发现这些其实是可以找到一些答案。

瑞幸我已经跟踪好几个季度了,看过之前的财报解读,就基本比较了解瑞幸了,本次财报解读还是尽量列出具体数据,方便大家更深刻的理解瑞幸,大家可以通过一些运营数据,比如门店扩张速率,门店销售额增长率等等,来挖掘一些更精确的细节信息。

附瑞辛历史财报解读文章【站内或者微信公众号及全网可搜索】:

瑞幸2023年Q3季报解读—中国区咖啡一哥地位能否站稳?

瑞幸2023年Q2季报解读—首超星巴克中国,成为中国咖啡一哥

瑞幸2023年Q1季报解读—疫情退去,23年Q1赢得开门红

瑞幸2022年Q4季报解读—首次全年盈利,23年开启新的征程

一、整体财务数据—营收高歌猛进,净利润遭遇滑铁卢

1. 营业收入

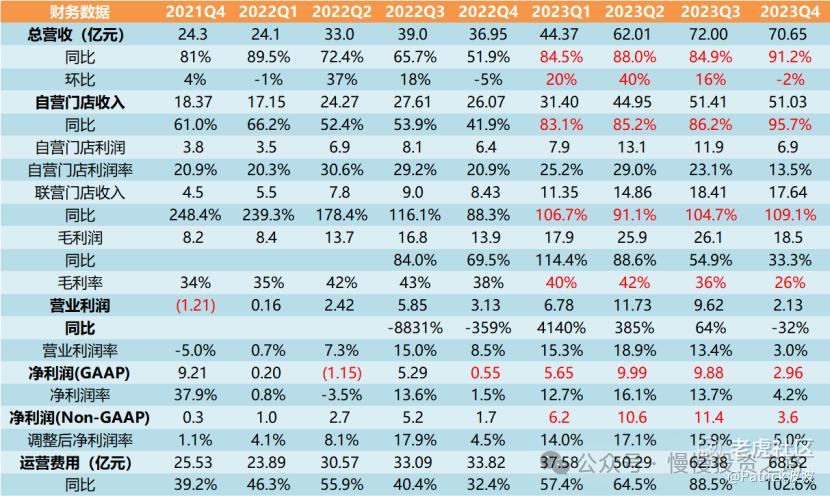

瑞幸咖啡2023年Q4营收70.65 亿元,同比增长91.2%,环比下滑2%。营收连续4个季度营收增速超过80%。其中Q4自营收入51.03亿元,同比增长95.7%,占比72.2%;加盟店业务17.64亿元,同比增长109.1%。

22年因为有疫情因素的影响,所以很多季度的基数比较低,所以23年全年瑞幸营收增速都显得非常高,23年疫情的影响开始慢慢消除,所以今年Q2,Q3的增速会比较客观的显示瑞幸比较真实的营收增速。

2. 盈利情况

瑞幸咖啡Q4营业利润2.13亿元,营业净利润率下滑到个位数3%,净利润仅为2.96亿元,全年净利润勉强超过超过我之前预期的30亿元。

利润大幅下降公司在电话会议上解释是基于公司回馈客户、拓展市场的战略决策、季节性因素影响以及产品组合结构调整导致。翻译过来就是一个是因为Q4是淡季,一个是因为9.9块促销活动,一个是因为门店扩张,再就是四季度类似茅台咖啡类似爆款高价咖啡热度减退。与库迪咖啡9.9的价格战去年打了大半年了,今年预计将会有所缓和,毕竟两家企业都要追求利润,在排除季节性因素后,今年1,2季度瑞幸咖啡的盈利数据将会先显得比较重要。

3. 费用情况

瑞幸咖啡Q4运营费用达68.52亿元,同比增长102.6%,主要是Q4新开店速度太快,Q4一个季度开了将近3000家店,门店数同比增长了97%,这也是Q4利润下滑的原因之一。

附瑞幸咖啡整体财务数据:

二、运营情况—疯狂扩张,门店数较去年翻倍

1. 门店数—扩张加速,平均每天新开店33家

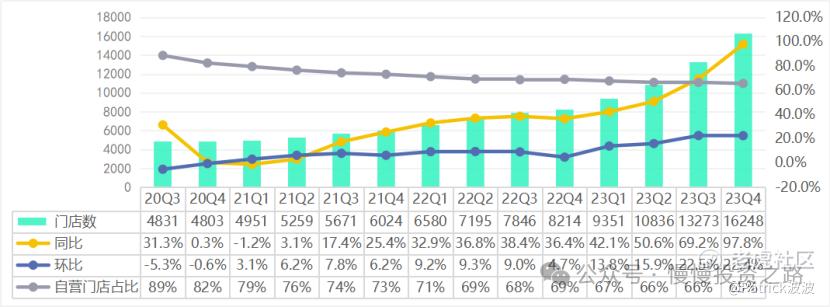

本季度瑞幸新开了2975家门店,同比增97.8%,环比增长了22.4%,平均每天新开33家店,是最近几年开店速度最快的一个季度了。整个2023年门店数增加了8000多家,直接翻了一倍。目前瑞幸门店数已经达到16248家,而星巴克中国大概7000(当然瑞幸门店一般比星巴克小,门店扩张更容易),已经是星巴克的一倍了。

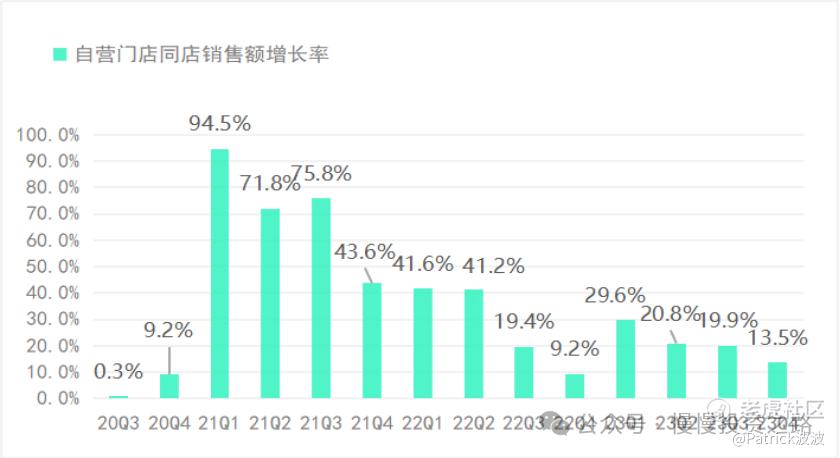

2. 自营门店同店销售额增长率

单店自营门店同店销售额增长率本季度为13.5%,同比增长4.3%,但环比有所减少,低于门店增长率是22.4%。一是门店数越来越多,门店越来越密集,单店销售额可能会有点影响,二是应对库底咖啡瑞幸推出的9.9元咖啡活动。需要重点关注这个数据,如果门店增长率太低,则侧面说明瑞幸国内门店数相对饱和了,可能要出海扩张了。目前海外主要是新加坡,累计开了30家店,出海也是未来瑞幸的一个出路。

3. 月平均交易客户数

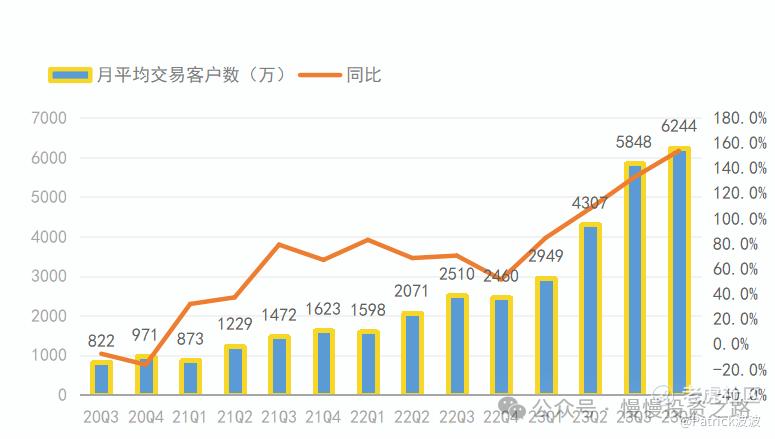

本季度月平均交易客户数飙升到6244万,增速达153.8%继续创历史新高,远高于97.8%的门店新增数量。无论是早前冬奥会期间找谷爱凌代言,以及之前与茅台联名的酱香拿铁,都给瑞幸带来了不少知名度和热度。Q4月交易客户数大幅增长,除了新开店引入的新客户外,瑞幸的产品推广也引入了不少新客户。

附瑞幸咖啡运营数据:

三、个人总结

1.本季度的财报因为净利润率大幅下滑,所以没有之前的几个季度的数据那么亮眼,也说明了瑞幸咖啡的前进道路上也并不是那么轻松,毕竟咖啡行业在国内也是个比较卷的市场。今年瑞幸咖啡门店数比去年翻了将近一倍,可以理解成瑞幸今年还在疯狂扩张,1.6万家门店已经高居第一了,对比星巴克中国只有7000多家,肯德基在中国也只有1万门店左右,奈雪只有1000家。今年门店数继续翻倍可能性已经不大了,去年扩张以及9.9低价促销导致了净利润率前高后低,今年开店速度放缓后,净利润率能否有所恢复是关键。

2.至于瑞幸股价贵不贵的问题,可以简单算下,瑞幸2023年全年净利润为31.8亿,当前股价24.2,PE=66.77(市值)*7.2/31.8=15,2024年的净利润要能超过30亿,则还是15倍的估值,考虑到瑞幸的增速这个还是相对比较便宜。瑞幸最大悬念是,今年开店增速放缓后,瑞幸能否做到超过30亿的全年净利润。这也决定了66.7亿美金的市值是不是低估! @爱发红包的虎妞

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论