北京时间今天凌晨 $携程网(TCOM)$ $携程集团—S(09961)$ 发布了2023年Q4财报,在刚刚过去的春节假期,相信大家已经感受到了春节假期旅游的火爆,疫情后的旅游确实在报复式反弹。本季度财报数据可以说是依旧优秀,远超疫情前同期水平。

携程2023年Q4收入为103.4亿元,同比提升105%,环比下降25%,环比下降主要是季节性因素,但超疫情前同期水平的24%,经调整的净利润为26.8亿元,同比大增437%。业绩继续维持疫情后的反弹,国内旅游需求基本已经释放出来了。不过携程增速这么高,主要还是2022年因为疫情因素对比的都是低基数,今年的增速才是真正的增速。

整体财务数据如下:

1. 春节假期主要数据

在财报解读前,我们先看下春节假期旅游数据,虽然这部分的效应要在今年Q1时候才能体现,但是可以看到旅游行业的复苏情况:

1.2024年春节出行流动人次达到90亿人次。相当中国14亿人口的6.4倍,2023年春运期间流动人次是47.33亿,今年春运增长了接近一倍。这主要是因为2024年是疫情后第一个出行不受限制的春节,大家的出行热情高涨。

2.2024年春节假期8天,全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19%;国内旅游总收入6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%,这个增速不及人次的增长,说明量升价跌,百姓的消费力有所下降。入出境旅游约683万人次,其中出境游约360万人次,入境游约323万人次。对比查到的2019年数据,出境游2019年出境游约700万人次,也就是出境游只恢复了疫情前的50%多点。

2. 住宿预订业务

携程主要业务分为:住宿预定、交通票务、旅游度假、商旅管理及其他。其中住宿预定目前仍然是其第一大业务。

携程2023年Q4住宿预订业务收入为39.03亿元,同比上升131.1%,环比下降30.2%,比疫情前增长30%。其中财报透露国内的酒店预订同比增长超过130%,较2019年疫情前同期增长超过60%。出境酒店恢复到2019年疫情前同期水平的80%以上,相比国际航空业,客运量恢复至62%左右,携程的境外酒店增速是高于行业平均值,但还没有恢复到疫情前,境外业务是携程今年的增长点。

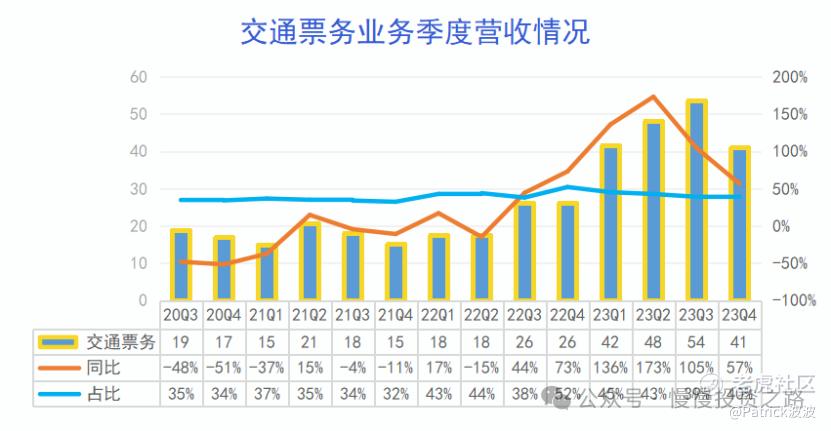

3. 交通票务业务

携程2023年Q4交通票务业务收入为41.06亿元,同比上升57%,环比下降23%,比疫情前2019年水平增长17%,低于整体增速,交通票务的增长没有酒店业务高。

根据查到的消息三季度出境航空客运量约为新冠疫情前的62.8%,但携程出境机票收入恢复到疫情前80%以上,还有20%左右的增长空间。Q3的时候日本,美国,韩国等团配游才开放,出境游机票预定应该有大幅度增加,随着出境游的缓慢恢复,今年国际业务增长速度预计会远超国内。

4. 旅游度假业务和商旅管理业务

旅游度假业务收入为7.04亿,同比上升329%,环比下降47%。这部分虽然占比不高,但是是携程增速最高的业务,主要是出境游之前基数太低,Q4团配游的进一步开放,所以增速非常高。国内跟团游已经超过了2019年的水平。

商旅管理业务收入为6.34亿,同比上升129%,环比上升7%,这部分主要还是国内为主。

5. 成本与费用

2023年Q4携程营业成本为20.1亿,同比增长67%,增速低于收入增速,效率在提升。

费用方面三季度总费用61.18亿元,同比增长77%,费用增长幅度低于收入增长,费用也相对比较节制。

6. 个人看法

携程的财报还是比较简单,从我去年Q1开始关注,每个季度的财报确实可以用炸裂形容,营收增速基本都是100%+的增长,虽然有疫情导致的之前低基数的原因,但是对比疫情前也就是19年,最近2个季度也是已经超过了疫情前。可以说今年的携程财报对比的是去年同期,疫情低基数的因素已经基本消除了,今年的携程迎来了真正的业绩考验。

去年Q3财报我说过,Q3虽然增速已经下滑到99%,但Q4面对的还是低基数,按照恢复疫情前120%来估算,Q4营收增速大概率是可以到100%,但今年面对的是2023年高基数,增速会趋于理性,对携程来说是正在的考验是今年和明年。另外国内旅游需求已经完全释放,国内的增速可能有限,出境游的需求还没有释放,今年和明年出境游增长如何是个关键点!

最后谈下春节期间我个人出游时候的一些观察,机票我对比了同程和携程,最后同程便宜(同程返现模式),酒店通过携程订了一家酒店公寓,但去上海时候通过闲鱼找人代订的上海一家五星级酒店,每晚比携程的价格便宜了100多块,所以个人觉得在旅游这块携程面对的竞争也是比较大,目前携程主要还是靠名气取胜,毕竟大家订酒店订机票第一个还是想到到的携程,但是除了同行同程,飞猪,途牛等外,还有美团,以及抖音等新对手。

目前看2023年全年no-gaap净利润在130亿,对应估值15左右,算是比较便宜的,但今年增速肯定会大幅下降,携程的增速能维持多少,也决定了携程能给多少的估值。

附:携程历史财报解读:

携程2023年Q3季报解读—报复式反弹继续,明年要看出境游

携程2023年Q2季报解读—营收创历史新高,高增速仍可持续

携程2023年Q1季报解读—业绩已超疫情前,境外业务大有空间

精彩评论