此前 $谷歌A(GOOGL)$ 公布了2023年第四季度财报,整体来看,跟上季度有点相反。上个季度是广告业务超预期,云业务不及预期,本季度广告业务虽然仍然取得了11%的增速,但预期打得太满仍然不及市场预期,云业务取得25.6%的增速超过预期。

整体看四季度谷歌营收达到863.9亿美元,同比增13%,3倍多于腾讯,净利润206.87亿美元,同比增长52%,连续2个季度增速超过40%。

谷歌和微软再一次同一天公布财报,公布财报后谷歌大跌7%,微软则跌2%,上次一次财报后谷歌也是大跌5%,微软大涨5%,看来每次财报后市场对谷歌明显没有对微软看好。市场解读主要原因是谷歌主营业务广告营收不及预期,认为广告业务已经是传统业务难以有高增长。

谷歌财报数据相对比较简单,广告业务是基本盘,占总营收75%以上,也是全球最大的互联网广告公司。云业务是第二增长曲线,再就是硬件收入和应用商店软件收入,最后包括Ai等创新业务是未来的增长引擎。我之前买入谷歌时候也连续跟踪了2个季度财报数据,整体来看,谷歌这几个季度表现还是比较稳健,变化不大,个人对谷歌的观点也基本保持不变,有兴趣的朋友可以看下我之前写的财报解读:

谷歌2023年Q3季报解读—广告向左,云向右,整体向上

谷歌2023年Q2季报解读—广告一哥打破质疑,云业务高歌猛进

下面还是看看具体财报数据:

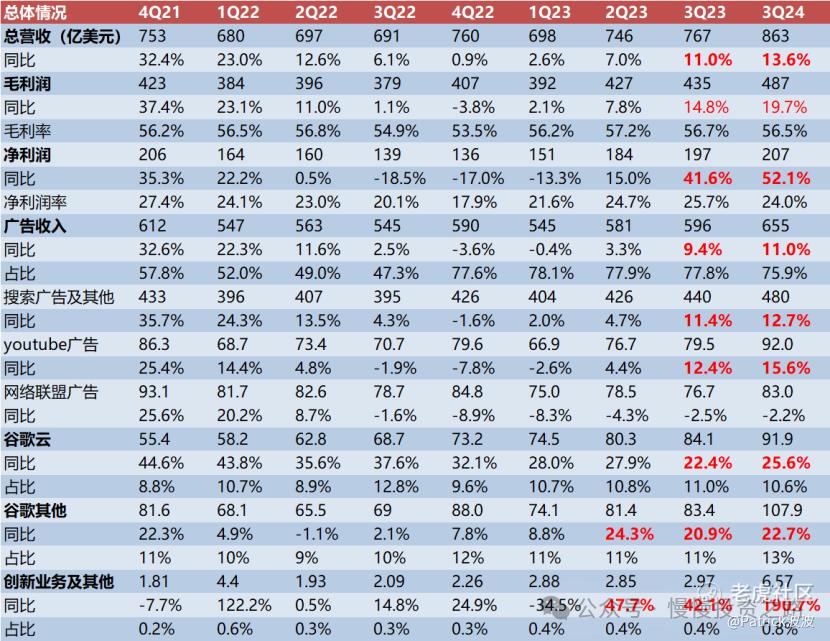

一、整体核心数据

谷歌的业务范围非常广,为了方便大家了解谷歌业务情况,我找了一张图片说明(图片来源于海豚投研社):

谷歌业务主要分四大块,广告业务是基本盘,营收占比将近80%,云业务是第二增长曲线,再就是其他业务和创新业务。

1. 营业收入

Q4谷歌营业收入为863.1亿元(美元,下同),同比增长13.6%,整体超市场预期,连续2个季度营收取得两位数增长,分业务来看:

广告收入:Q4收入为655亿元,同比增长11%,略低于市场预期,但也是最近6个季度首次增长超过10%,广告收入占比75.9%,其中:

搜索广告:Q4收入为480亿元,同比增长12.7%;

Youtube广告:Q4收入为92亿元,同比增长15.6%;

网络联盟广告:Q4收入为83亿元,同比下降2.2%;

谷歌云:Q4收入为91.9亿元,同比增长25.6%,继续保持2位数高增长;

谷歌其他:Q4收入为107.9亿元,同比增长22.7%;

创新业务及其他:Q4收入为6.57亿元,同比增长190.7%,但这部分业务收入占比不足1%,还需要相当长一段时间才能实现变现。 这里最大看点就是AI。

2.盈利情况

谷歌Q4实现净利润206.87亿美元,同比增长52%,远高于营收增速,4季度谷歌员工同比度减少7700人,但环比增加了3000多人,虽然AI仍然持续投入中,但降本增效仍然有效果。

附:谷歌主要财报数据:

二、广告业务:虽不及预期,但仍取得两位数增长

第四季度谷歌广告收入为655亿美元,同比增长11%,为近6个季度来首次增速超过两位数,说明广告业务已经基本企稳。广告收入占比75.9%,广告业务中体量最大的搜索广告收入为480亿元,同比增长12.7%,其次Youtube广告收入为92亿元,同比增长12.4%,网络联盟广告收入出现下滑。

广告业务目前是谷歌的基本盘,谷歌广告业务这么大的体量,能增长10%是非常吓人的,再加上广告业务毛利率高,对利润的贡献也非常明显,这也是谷歌能始终成为巨无霸企业的根基。不过广告业务也确实属于传统业务了,未来也难以有太高的增长了,这可能也是谷歌估值这两年一直低于微软的原因。

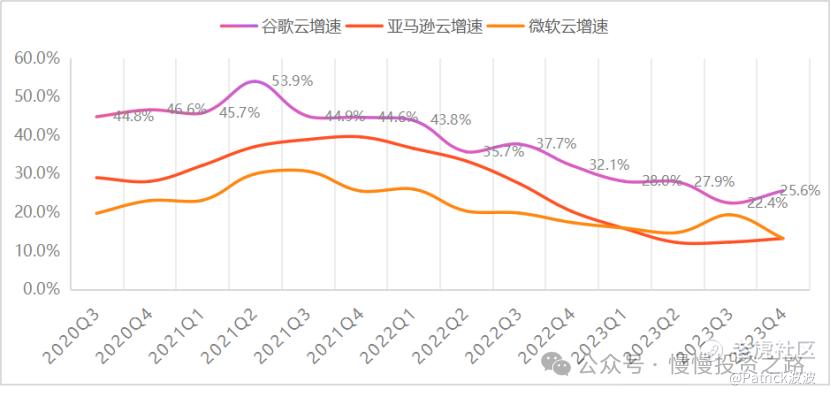

三、谷歌云:继续保持高增长

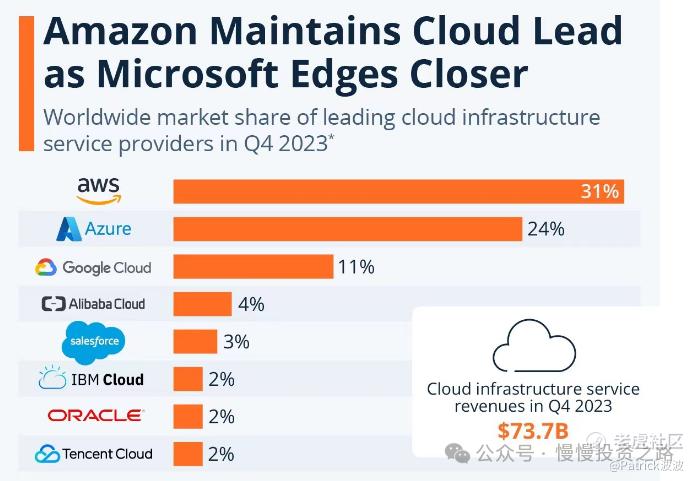

四季度谷歌云营收91.9亿美元,同比增长25.6%,高于预期,增速较上个季度有所增长。目前三大云业务中,亚马逊排名第一,微软排名第二,谷歌排名第三,但谷歌云增速最近几年一直是最快的,谷歌云与亚马逊云的差距逐渐减少。

本季度谷歌云依然是3大云厂家里面增速最高的,亚马逊云和微软云增速都只有13%,保持这个增速谷歌云和亚马逊云的差距会逐步缩小,20年Q4时候,亚马逊云营收是谷歌的3.3倍,本季度已经缩小到2.6倍,后面借助AI的优势,谷歌云有望与亚马逊云的差距再进一步缩小。

另外本季度及2023年全年谷歌云经营利润已经全部转正,Q4谷歌云经营利润为8.64亿美元,全年经营利润为17亿美元,今年有望进一步提升,不过跟亚马逊还是有比较大差距。

三大云增速对比:

四、创新业务:AI静候开花结果

第四季度谷歌创新业务收入6.57亿美元,增速高达190.7%,这部分重点关注的是谷歌的AI产品布局,但这部分目前是投入期,需要很长一段时间才能看到实实在在的业绩,所以未来一段时间内谷歌的财报可能都不会报告重大进展。谷歌每个季度有差不多200多亿美金的净利润,有足够的资金来布局新业务的研发,所以这块对谷歌来说是个持续投入,未来5年内或许能看到成果。

五、个人点评

1.财报后大跌市场解读是广告业务不及预期,但实际跟预期只差了2亿,所以这个解读不太有说服力,个人觉得是市场觉得谷歌广告业务应该被算成传统业务,不再有高增速,也不再能享受高估值,再加上前一阵子美股科技股涨势确实比较高,所以借势下跌而已。

2.谷歌单季度863亿美金的收入,207亿美金的净利润,已经是名副其实的互联网科技巨头公司,这个规模将近是腾讯的3倍多倍,所以这么大的体量的公司,再加上互联网广告业务已经趋于稳定,确实没有办法要求太高的增速,所以谷歌的估值在美股科技巨头里面也是相对低的,谷歌估值只有20多倍,苹果差不多30,微软36。

3.提到谷歌不得不提到AI,谷歌在AI方面的投入还是非常大,也基本是最早的一批,凭借谷歌的财务实力和人才水平,以及没有任何技术封锁,这些在未来5年左右的时间内,大概率是可以创造出不错的成绩。论AI还是要多看美国公司,我们国内的什么360,科大讯飞这些就算了。

4.关于谷歌股价,美股科技股因为基本盘摆在那里,一直非常稳定,我23年买入过2次谷歌,一次是在上半年谷歌AI机器人演示失败当天大跌时候买入,一次是2季度回调时候买入。对于谷歌,虽然时不时有些利空新闻,比如欧洲被反垄断调查之类的,另外谷歌应该是美国科技巨头中唯一一个中国区营收占比可以忽略不计的企业,即使在这种情况下谷歌依然能取得如此成果,含金量是比较高的,所以对于谷歌我觉得就是用时间换空间,因为体量太大,高增长可能比较难,但一定是一家优秀的公司,投资谷歌安全性会非常高,只需要做好择时即可!

精彩评论