昨天美股盘后 $特斯拉(TSLA)$ 公布了2023年四季度财报,由于之前的降价以及电动车市场竞争的加剧,市场已经预期到财报数据不会太好看,特别是毛利率,另外财报电话会议上特斯拉表示2024年产量、交付、发货量增速可能会显著地低于2023年,而且罕见的未公布今年的交付目标财报出来后盘后股价大跌6%,最近连续2个季度财报后股价大跌!

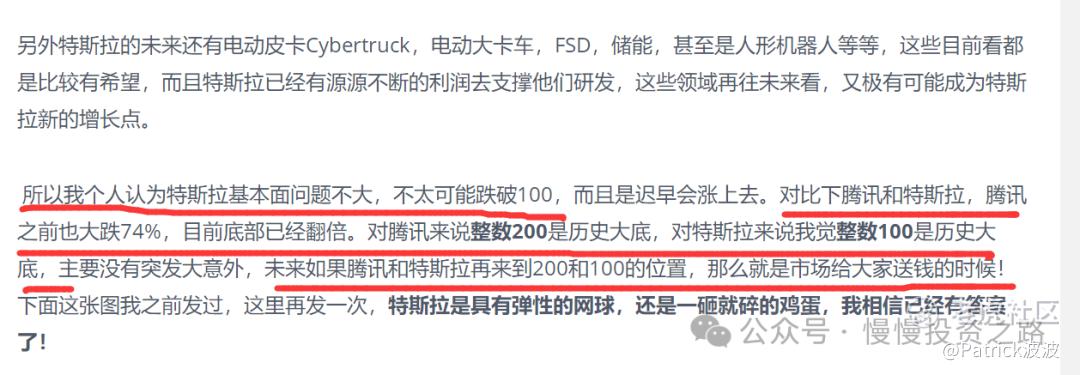

熟悉我的朋友都知道,特斯拉财报我已经跟踪很久了,之前也写了不少特斯拉的财报以及个人看法,从股价100开始写到300,之前的文章基本表达的一个观点:特斯拉业务多元化,100是历史大底,150是低估,200以上就是溢价了FSD,AI等新业务的估值,这部分估值暂时是没法估值准确的,所以很多要靠想象。所以我本人也是在125和150两次买入特斯拉,200左右卖掉。后面特斯拉股价一度涨回300,较之前底部翻了3倍,而且特斯拉因为不断降价,毛利率已经大幅下降了,我个人也一直不敢再下手了,可以说之前100,150的特斯拉是严重低估,但是现在的特斯拉估值模型已经发生变化,200以上的特斯拉目前看不算便宜(长期看就要看AI和FSD怎么估值了),有兴趣的也可以看下我之前的文章:

特斯拉2023年Q4财报解读—电动车高增长神话跌落,需重新估值

特斯拉大跌后是否可以抄底了?

电动车α行情个股特斯拉-特斯拉Q4财报预测

特斯拉2022 Q4财报解读—网球还是鸡蛋已有答案

其中这篇文章有幸被某券商平台评为去年上半年十大精华文章首位:

下面还是先看看特斯拉财报数据,通过数据来更清楚的了解特斯拉,有利于大家自己给估值。

一、财报整体情况

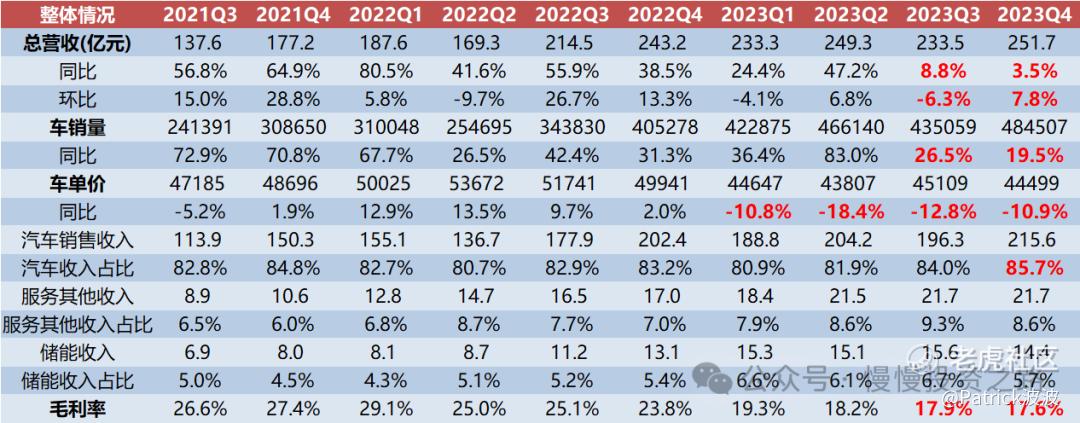

1.营收方面—增速连续2个季度低于10%,电动车高增长结束

特斯拉四季度营收251.7亿美元,同比增长3.7%,连续2个季度低于两位数,而且未来在FSD和AI业务没有爆发前,未来几个季度依旧可能会维持低增速。

汽车收入占比上升到85.7%,当前特斯拉还是靠卖车为主,FSD,储能,AI业务虽然很有想象空间,但目前贡献的收入还是比较少,这部分是目前特斯拉估值最不确定的部分。目前电动车市场竞争是非常激烈的,以国内为例,新老势力,一年推出的新车少说也有20多款,Mode3和Mode Y早就被对标了几轮,然后针对特斯拉空间,内饰,智能驾驶在国内的短板,国内车企又推出了各种特斯拉不具备的车型,理想的成功就是例子。所以特斯拉靠3和Y打天下的日子,已经没有之前那么容易了。

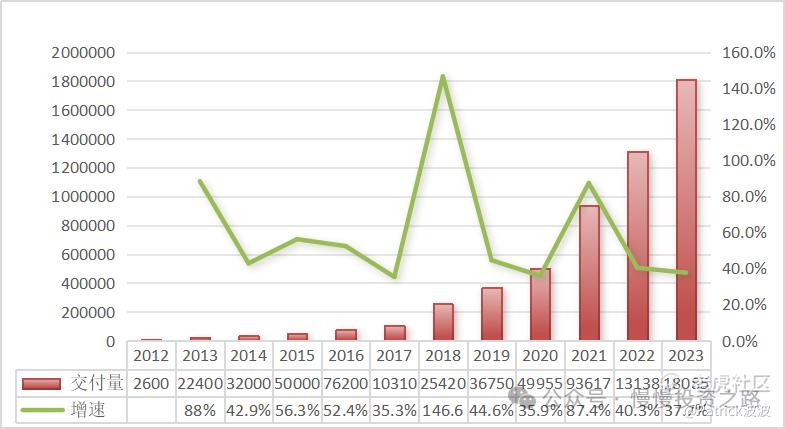

特斯拉年交付量:

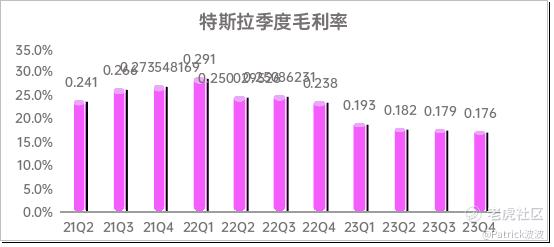

2.毛利方面—毛利率连续6个季度下滑,继续创近几年新低

特斯拉四季度整体毛利率17.6%,较去年同期下滑6.2%,创最近几年新低了,毛利率连续6个季度同比下滑。原因主要还是降价。其中汽车业务毛利率为18.9%,剔除积分收入,汽车业务毛利率为16.6%,储能毛利率为22.1%,服务毛利率8.6%。目前特斯拉毛利率应该已经低于比亚迪了。

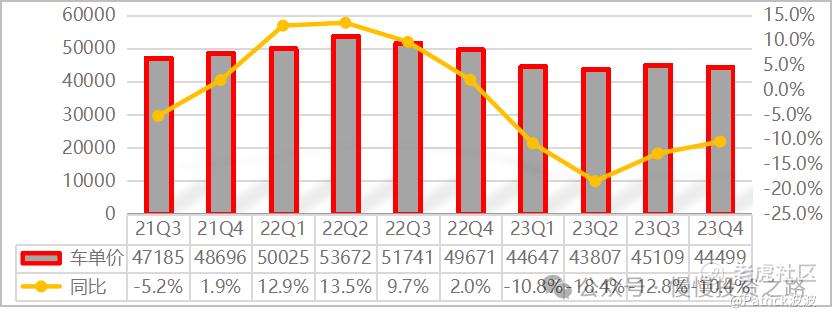

毛利率下降的主要原因还是竞争的加剧导致的降价,电动车车企之间随着竞争的加剧,价格战无法避免,连一向稳健的理想今年都主动降价。下图可以看到,特斯拉车单价已经连续4个季度同比下降了。

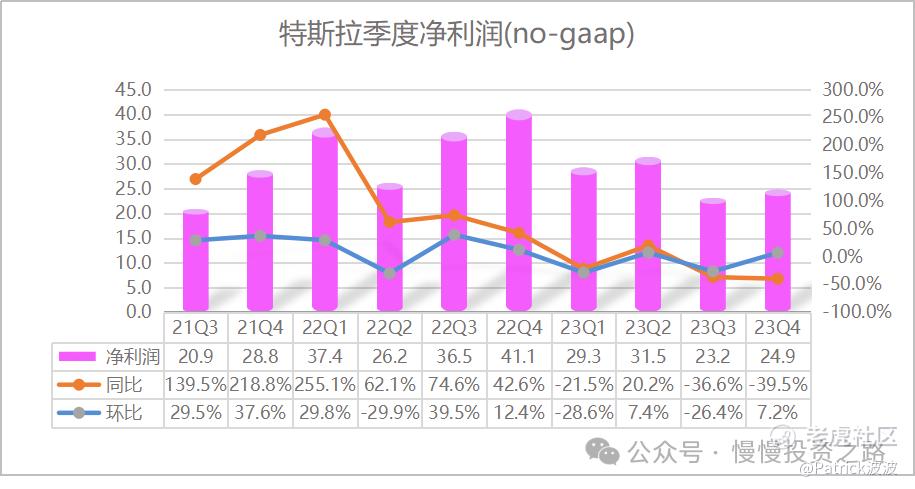

3.净利润方面—净利润继续下滑

特斯拉四季度净利润为79.28亿美元,同比增长115%,但non-GAAP归母净利润24.85亿美元,同比下降39%,特斯拉通过相对低价卖车,先把车铺开,占领电动车市场,加速燃油车的替换,所以对利润的追求没有那么高,车堆起来后,后面再通过其他项目创造利润,这是一条漫长的道路。短期特斯拉没有新车型,FSD进展相对缓慢,AI更是要等好几年,储能收入规模太小,赛博卡车产能有限等待,所以短期特斯拉没有之前的日子那么轻松了,长期就要看新业务了。

另外,本季度至于为何non-gaap与gaap差别这么大,翻了下财报,主要是Provision For Income Taxes这一项有57亿,对应的解释就是对要缴纳的所得税的的一个评估后的预计值。有时,由于每到交税的时间,公司账面上会留有一些未来需要缴纳但尚未缴纳的所得税。

4.费用方面

特斯拉四季度总费用为23.7亿美元,同比上升26.3%,环比有所下降,个人觉得主要还是新产品,AI方面的投入。

二、财报其他情况

特斯拉不能单纯定位成一家电动车公司,否则其估值模型按比亚迪靠拢就行,除去电动车,AI决定了未来特斯拉的发展,这里套用一句话:永远不要高估一年内可以做的事,也永远不要低估十年能做到的事。财报电话会议上公布的其他几个信息如下:

Cybertruck:未来每年在北美地区交付的车辆将达到 25 万辆甚至更多,月均也就2万,短期贡献不是很大。

下一代电动汽车:预计在 2025 年下半年开始生产(预计明年接近年底时),售价定于25000美元,以进一步开拓市场;将在奥斯汀和墨西哥尚未建成的工厂和北美之外的第三个工厂进行生产,可以确定仍然是一款走量低价车,特斯拉对新车型研发还是非常保守,比如中大型SUV车型这块,特斯拉在国内基本无法和国内车企竞争。

人形机器人:明年只是有机会在明年交付一定数量的 Optimus,但难以准确预期。隔几个月公布我们的最新进展。翻译过来就是这个人形机器人还很早。

储能业务,部署量增加了一倍以上,收入增长了 50% 以上,增长率有望在 2024 年再次超过汽车业务,但整体营收占比还是不高。

三、特斯拉的估值如何

特斯拉已经稳定盈利了,电动车业务相对比较稳定,而且电动车已经不再是新鲜的科技事物,渗透率已经越来越高,电动车行业整体已经迈过了高增长阶段,估值也不适用成长性公司。储能,FSD,AI等只占总收入的不到20%,这部分目前看具有一定的想象空间,但无法准确估值。

从下表来看,特斯拉股价100的时候,估值为29倍,考虑到特斯拉在美股,以及全球电动车NO1品牌的溢价,电动车业务30倍PE合理。不过要注意的是这部分是没有包含AI,FSD,储能等业务的估值。

200块的特斯拉,按特斯拉造车部分的净利润占总净利润的90%来算,按30倍的相对合理估值,对应特斯拉的市值就是2938亿美金,而200块股价特斯拉当前市值是6340亿美金,相当于有3401亿美金估值是溢价的,也就是来自FSD,AI,储能的估值,至于这部分估值值多少,这个仁者见仁智者见智,而且短期确实看不清楚,比如人形机器人,5年内确实看不到有多大的市场,但是5年后的事情谁也说不准。FSD从2022年四季度订购数据来看,北美FSD订购率为14.3%,欧洲为8.8%,亚太地区仅为0.4%,这部分目前还是非常低的,特别是中国市场几乎是0,这个也需要大概3-5年的时间才能看规模。

四、特斯拉未来如何

特斯拉这个财报确实也不算太意外,毕竟几年基本不出新车(CyberTrunk 不走量),毕竟一直在降价,毛利下滑是显然易见的,毕竟大家熟悉的中国市场,随着国产车的崛起和不断推出新车,特斯拉的市占率也开始下降,所以单从电动车这个角度来看,特斯拉最近几年的日子显然没有之前好过,用马斯克财报电话会议上说:中国的车企是世界上最有竞争力的,在中国以外的地区也会取得非凡的成就。这取决于采用了什么样的关税政策和是否有贸易壁垒。如果没有贸易壁垒,中国车企能干掉其他世界上大部分车企。

这句话我非常赞同,特斯拉早期凭借3和Y打遍全球无对手,但是后面国产电动车纷纷崛起,现在电动车市场基本就是国产,特斯拉及其他。特斯拉仍然采用以前的打法:单一车型堆量打法,这个打法已经在国内没有什么优势了,但是在海外由于贸易壁垒还是有相当大的优势,比如北美和欧洲,预计也还能持续相当一段长的时间:除非传统车企觉醒,除非中国电动车企打破壁垒,但这两点都不是那么多容易。

不过好在他依然是全球最知名的电动车厂商,好在他是美国公司,没有类似中国车企的贸易壁垒,好在他在美股上市,资本市场对其估值也相对容忍,但是如前文所说电动车业务目前肯定是无法支撑当前将近7000多亿美金的市值,需要大家对FSD,AI,储能有充分的想象空间才能支撑。

特斯拉确实不只是造车公司,也是AI公司,能源公司。特斯拉去年开始就放弃短期利润,不断降价,用马斯克的话说:“我们的视角是,推动更高的销量和更大的车队是正确选择,而不是低销量和高利润。然而,我们期望我们的车辆,随着时间的推移,将能靠自动驾驶产生巨大的利润。因此,我们确实相信,我们就像在这里打好地基,然后以较低的利润率交付大量的汽车,随着我们自动驾驶技术的完善,在未来获取利润,这是一个极其重要的观点。”

对特拉斯来说,优缺点都很明显,我个人认为公司还是好公司,马斯克也绝对是牛人,能同时做出几家全球顶级科技公司的地球上只有他了,有兴趣的朋友可以看看他的自传,但对于投资来说,需要我们自己来分辨特斯拉股价贵不贵,以及何时入场!

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论