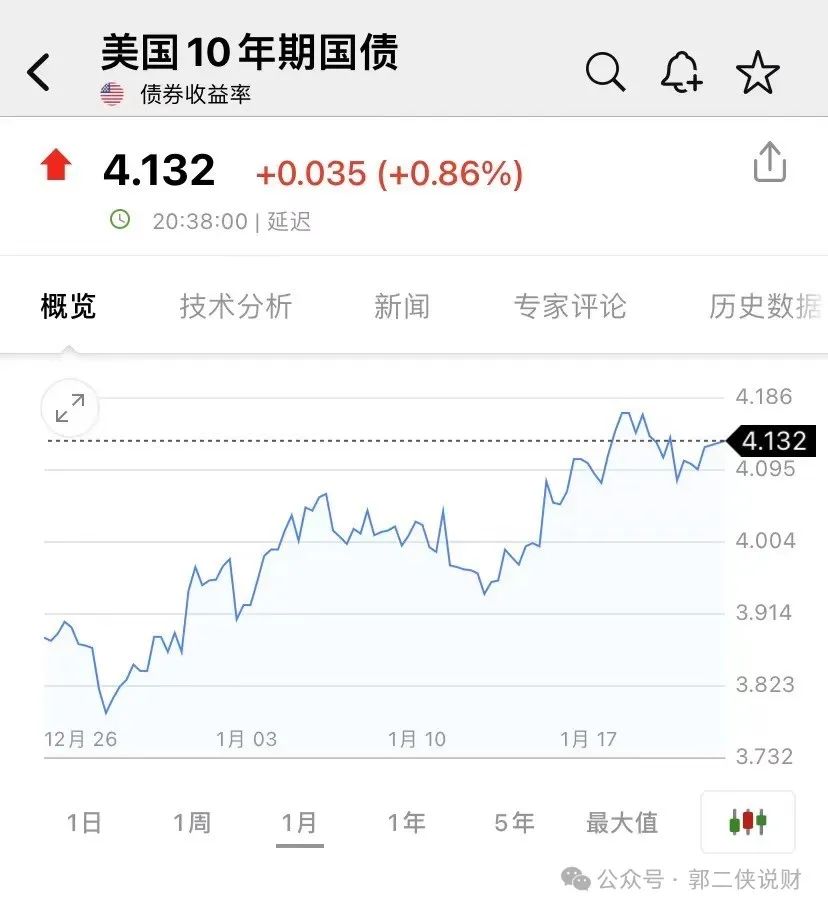

进入2024年美国国债的规模已经高达34万亿,今年美国需要发行更多的国债以偿还旧债和支付利息,而现在美联储利率高达5.25%~5.5%,导致美国发行的新债票面利率远高于旧债票面利率。

那么,投资者就会购买新债券,卖旧债券,旧债券需求下降,导致其价格下跌。

我们知道,债券价格和债券市场收益率成反比,即债券价格下跌,债券市场收益率上涨。因此进入2024年以来美国债市场收益率持续上涨。

而美债ETF手里持有大量旧债,债券价格下跌,ETF可不就也跟着跌,这就解释了今年以来20年以上美债ETF持续走低的原因。

但是随着美国通胀下行以及高息环境下巨大的利息压力,今年美联储必定会降息,现在市场的焦点主要是第一季度降息还是第二季度降息。

但不管怎么样,只要未来美联储利率下降后,新发行的债券的票面利率会小于旧发行债券的票面利率,产生的利息更少。那么投资者会选择购入旧债券,导致旧债券需求增加价格上升,市场收益率下降,但这时候手握大量旧债券的ETF就会上涨。

复盘美联储历次下调利率,我们可以发现降息可以分为三种情况:

1、预防式降息:美联储较早开启降息,美国实现软着陆(盈利下修不明显)。美债价格涨,美股影响不大,甚至走强——2024年这种情况概率最高。

2、衰退式降息:美联储降息较晚,经济硬着陆(杀业绩)。美债价格涨,美股走熊——2024年这种情况概率稍低。

3、应急式降息:持续的高息导致金融危机爆发,美联储急速大幅降息,类似2020年初疫情爆发后搞无限量化宽松。美债价格涨,美股暴跌,深度调整后跟随货币政策强势反弹——2024年这种情况最低。

也就是说不管属于那种情况的降息,2024美债价格都会上涨,只是降息时间早晚以及力度的决定美债价格上涨的强弱。

债券的期限越长,债券价格对利率变化也就越敏感,弹性也就越大。从历史上看,TLT在美债牛市的时候收益率可以超过30%,但在美债熊市的时候跌幅也在20%左右。

20年期以上美国国债(TLT)成立于2002年,由于历史悠久再加上规模大流动性好,被誉为债券ETF之王。

美国长期国债是半年付息一次,ETF买的是不同时期的国债,因此能做到每个月派息,目前股息率3.5%,另外还要扣10%的股息税,不过股息率仍然有3%以上。

现在买入,就算美联储维持当前高利率水平不降息,我们也能拿到至少3%的收益率,一旦有明确的降息预期,市场抢购此前发行的高票息率旧债券,我们可以赚美债价格上涨的钱。

有投资者觉得既然今年美债价格上涨是大概率事件,那何不买入3倍做多20年以上国债(TMF),这可千万使不得。因为杠杆ETF耗损非常大,只适合做日内交易,并不合适长期持有。

上图是23年12月31日截的,我们可以看到2023年20年以上美债ETF涨了2.77%,理论上3倍做多的要涨8.3%才行,但是实际上还下跌了13%,也就是说一年耗损20%左右。

至于为什么会有这么大的耗损我以前在《杠杆ETF追涨杀跌特性的解析以及应用场景》这篇文章里面解读过,此处不在复述。

。。。

精彩评论