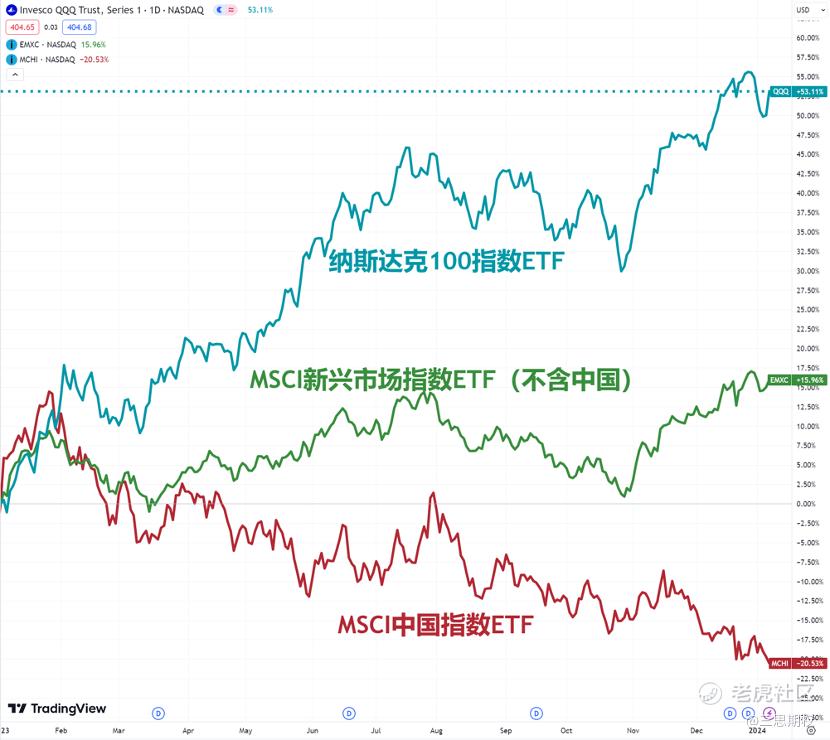

在外有大选年联储奇妙偏松下的美国过热、内有政策开始松绑且经济动能逐渐触底的背景下,无论是跌跌不休的东方资产(下图红线)还是走得还行的非美资产(下图绿线),24年或都能更比23年强。

而23年一路长虹的美股,虽然24全年或仍能维持全年上行,但至少前半段的行情或要颠簸加倍,尤其是美股科技巨头(下图蓝线),大盘指数或也跟着折腾几周或是小几个月。

图:2023年以来的行情走势

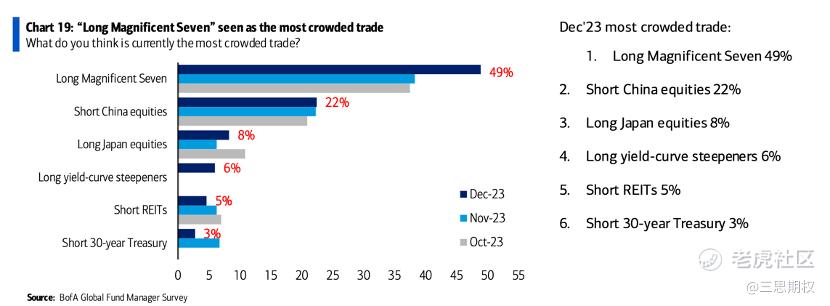

1.基金经理的极端情绪

以上判断和美银美林的基金经理调查不谋而合,对东方资产的反向交易已经是世界上第二大拥挤的交易;而遥遥领先的第一拥挤交易,则是豪赌美国科技七巨头(Magic 7, $英伟达(NVDA)$ , $Meta Platforms(META)$ $亚马逊(AMZN)$ )的继续暴涨。

但回看长期历史,这个基金经理调查的大多数主动基金似乎连标普500都跑不赢,过度拥挤的交易和不断上升的一致性预期往往预示着转机而不是危机,即巴菲特常说的“人多的地方要少去”。

图:圣诞期间的美银美林基金经理调研

岁岁年年花相似,毕竟连学富五车的华尔街基金经理们都常常在随大流中跑输市场,普通的个人投资者陷入偏见茧房也就不奇怪了。比如说,现在很多专家开始吹捧的印度股市,我们其实在21年的上涨启动前夕就开始介绍了,对于今年才参与的普通投资者那其实已经错过了最好的时机。

2.美股广度或提升,震荡程度或加大

现在跨年之际,我们基于经验直觉展望一下年度的美股走势。

其一,若美三大股指新高,本身是一重大信号,新高之后还是新高。

静态的看,通常只有当美国10年期国债收益率超过名义 GDP 75 个基点时,才会对美国股市产生实质性利空。显然,当前数据并没有达到这一看空的位置,尚不具备全面长期看空美股的条件。

动态的看,除非2024年美国经济大幅衰退或者通胀巨额反弹,才会出现下图10年美债收益率压制GDP名义增速导致资产价格下行的情况,然而就像前文所说,这两种极端情景的概率很小。至少在第一季度,美国更可能是以通胀微微上升,适度过热,同时美联储基本按兵不动的好场景。

图:美股走势(黄线)vs 10年美债收益率与名义GDP增速的差值(橙线)

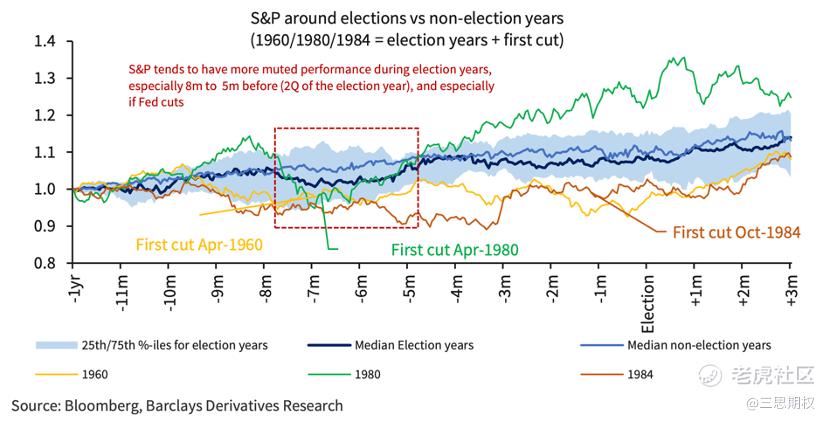

其二,即使美股在大选年上涨,但也绝非线性坦途。

从历史上看,选举年再叠加美联储降息,美股的表现一般不差,但振幅也高于上年(见下图)。

图:选举年+美联储降息场景下的美股历史走势。标普500股指期货代码:ES

如上图所示,历史上数得着的美联储初次降息+美国大选的场景组合有3个:1960年、1980年和1984年。

与正常年景相比,开年头几个月的美股表现是以上涨为主,但在选举前的8个月至选举前的5个月来看(即选举年第二季度),美股三次都是走弱;但在大选之后,美股则是普遍上涨,最后全年收益为正。

从逻辑来看,如果二季度出现了前文提及的制造业和通胀回升,美联储适当收紧口风以便在大选前储备政策空间,那2024年的年中美股的确可能面临暂时性的逆风。

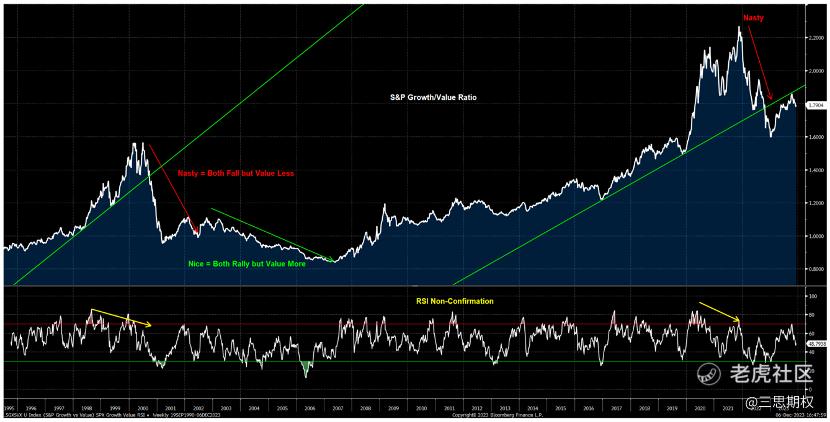

其三,也许成长股和价值股皆涨,但价值股涨速稍快一些。

如果2024全年美股以震荡向上涨为主,那么悬在市场头顶的一片云——2023年七巨头(Magic7)打天下、股市广度过窄的问题,就可能以先富带动后富的方式解决,而不是普跌导致的成长股快跌、价值股慢跌的扩宽广度。

从图表来看,这种走势假设也是合乎技术分析的(见下图)。从逻辑来说,制造业数据回升、美联储中性偏鸽、通胀小幅回升导致的对实体经济的乐观预期在美股历史上也通常利好价值股。

图:标普成长股与价值股的走势之比

3.适度逆向思考,耐心等待财源

纵观本文,无论是重申不应再反向看多’东亚’资产,还是认为美股继续震荡上涨、但适度关注科技七巨头(Magic7)以外的机会(无论是非美资产还是美股内部的广度资产),都是一种适度逆势的交易思考。

祝大家2024年各得吉祥,交易顺利!

精彩评论