随着2024年的开年,各地政府陆续进入到新的工作规划节奏中,各部门陆续喊话谋定2024年工作,而根据过往历史来看,地方两会也将在1月中下旬陆续召开,设立包括GDP目标,地方地产与城中村政策等。而对于二级市场的投资者来说,或许更为关注的是所谓的“春季行情”能否落地。

无论是A股投资者还是港股投资者,对当前的行情应该都难言满意,但终究是抱着对春季行情(或称新年行情)的希望在谨慎地观察着市场。那么2024年是否具有春季行情的可能性呢?结合政策面和数据面,来看看2024年春季行情的预期如何。

01

春季行情:基本面改善的预期是主力

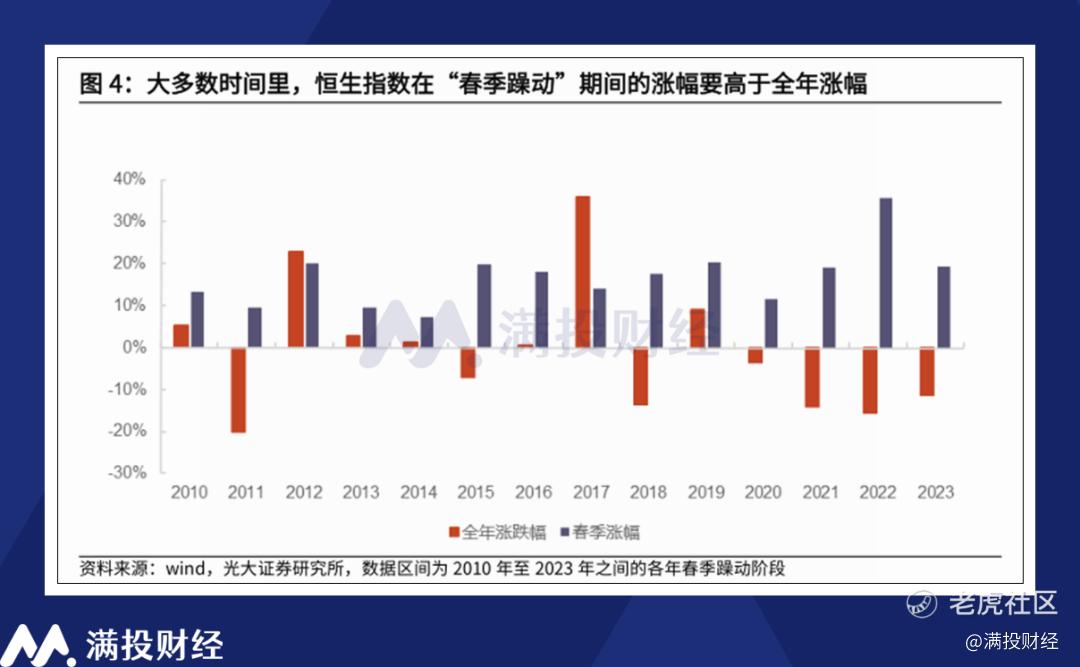

春季行情并非具体的某个月份的上涨,而是泛指12-3月时期股票市场由于政策宽松、流动性改善等因素带动的上涨行情。以2023年春季行情为例,受益于政策端的疫情防控优化措施落地与地产行业的“三箭齐发”让市场情绪面改善,带动了1月份市场的上涨。2023年1月,恒生指数涨10.42%,上证指数涨5.39%。

本质上来说,春季行情炒作的是政策窗口方面的潜在预期差,其核心在于基本面的边际改善预期能否被市场接受。2023年的着力点便是疫情防控的改善对经济改善的预期向好,而新一年的地方预算、政策预期也会为对应行业带来稳增长的政策窗口,让这个对于海外来说相对数据真空的窗口期能够迎来独特的行情。

而从历史来看,起于政策端的行情往往会因为基本面、流动性或风险偏好边际转弱等因素而结束。同样以2023年为例,由于后续经济数据的不及预期,基本面转弱,叠加海外加息、人民币汇率贬值等因素,春季行情在1月末就草草地结束了,历史上同样也有多次春季行情并未起效的年份存在,究其原因,均可以用“不及预期”四个字来概括。

从2024年开年来看,A股与港股市场都令人遗憾地并未迎来开门红。截至1月5日收盘,上证指数跌1.54%,恒生指数跌3.0%。从估值层面审视,当前AH股均属于历史低位,只是市场尚未明确地确立底部,那么从基本面角度出发,当前的经济数据是否支持“基本面改善”这一预期?

02

基本面持续下行,但回暖反转趋势渐显

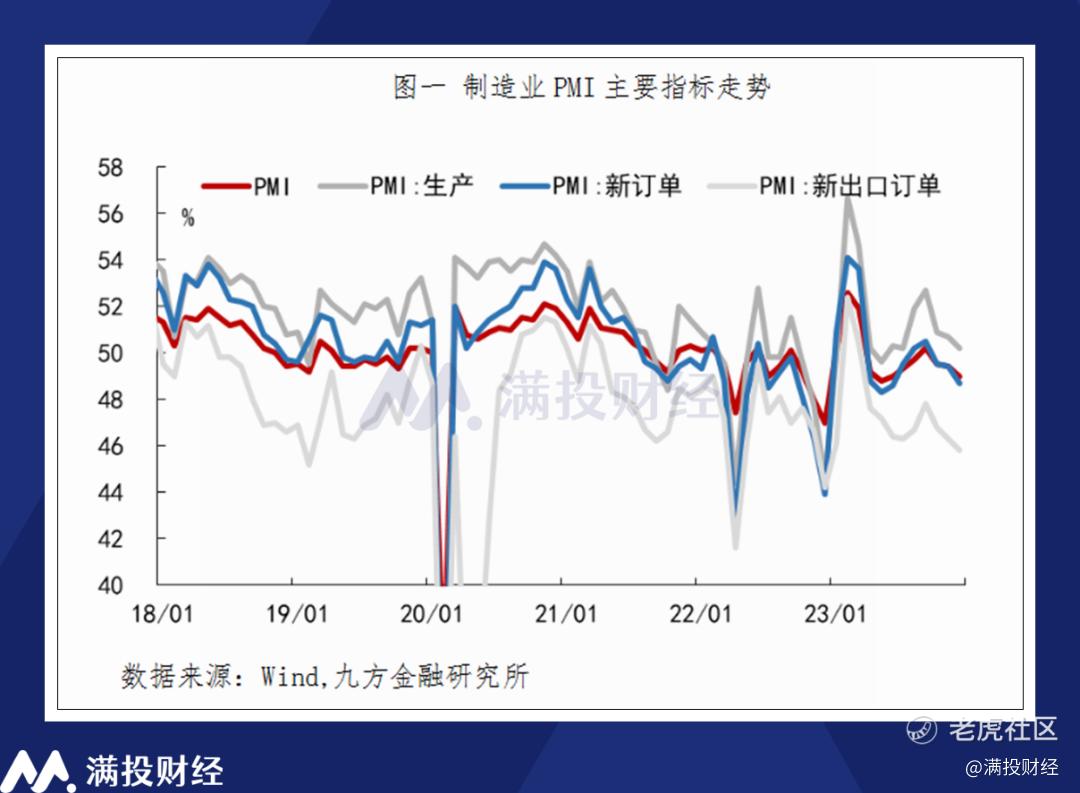

从近期的数据来看,可以用作参考的数据为2023年12月的PMI数据和2023年11月的工业企业利润数据。整体来看,制造业PMI指数基本面表现依旧不佳,对市场的正向情绪有限。但从工业企业利润的回暖数据来看,市场基本面的回暖并非没有机会。

具体来看,12月制造业PMI指数、非制造商务活动指数和综合PMI产出指数分别为49%、50.4%和50.3%,环比11月分别下降0.4、上升0.7和下降0.1个百分点,制造业PMI环比下滑,表现弱于季节性,这说明内生经济恢复依旧在放缓。

根据九方金融(09636.HK)研究所宏观团队给出的观点,内生动能不足和外生因素扰动共振导致12月国内经济基本面继续下行。从国内外的需求来看,12月新出口订单通常会呈现出环比上行的趋势,但今年的数据并未展现这一特点,其中或有航运不畅的原因在内,但其根本原因还是在于内外需尚未企稳的因素。

九方金融指出,仅观察12月,国内经济基本面最主要的特征有二:一是生产端表现继续好于需求端,而这一特征近年来持续存在。二是建筑业表现好于服务业好于制造业,这一现象与此前财政政策的落地生效有关。建筑业的景气水平出现了逆势的回升,表明此前的逆周期调控政策开始逐步落地生效,而这也是影响后续经济走势最重要的变量之一。

而在工业企业利润方面,2023年1-11月,全国规模以上实现利润总额69822.8亿元,同比下降4.4%。仅看2023年11月当月,规模以上工业企业实现利润同比增长达到29.5%,明显高于10月当月的2.7%,工业企业盈利再度出现了较快速的修复。

细分行业来看,2023 年 1-11 月,利润增速最高的行业之一是公用事业里的电力、热力、燃气及水的生产和供应业,1-11 月行业累计利润同比增长 47.3%,其中电力、热力行业利润同比增长 58.2%。上述行业利润高增的原因是煤炭价格回落提高了电力行业的营收利润率,而这一现象可以延伸到一系列产业链中,即上游原材料价格回落带动相关行业营业收入利润率回升。

九方金融在报告中指出,将视角拉长来看,可以基本确定本轮工业企业的“利润底”出现在2023年的二季度中。虽然工业企业的利润修复过程有波折,整体回升的趋势已经形成,这也意味着上市公司盈利状况的逐步改善。需要注意的是,企业补库存行为尚未见好转,这也意味着后续企业补库存的斜率仍然存在较大不确定性,即利润改善但营收不见好转。

03

行情预期延后,年报窗口期或更具活力

结合两组经济数据来看,春季行情姑且满足了基本的启动条件,但市场当前明显缺乏足以推动春季躁动的动力,数据面上并没有能够直接推动盈利增长的要素。而在市场情绪方面,市场投资者风险承担意愿普遍不高,这意味着就算存在春季行情,大概率发生时间也不会在1月,而是需要进一步延后预期。

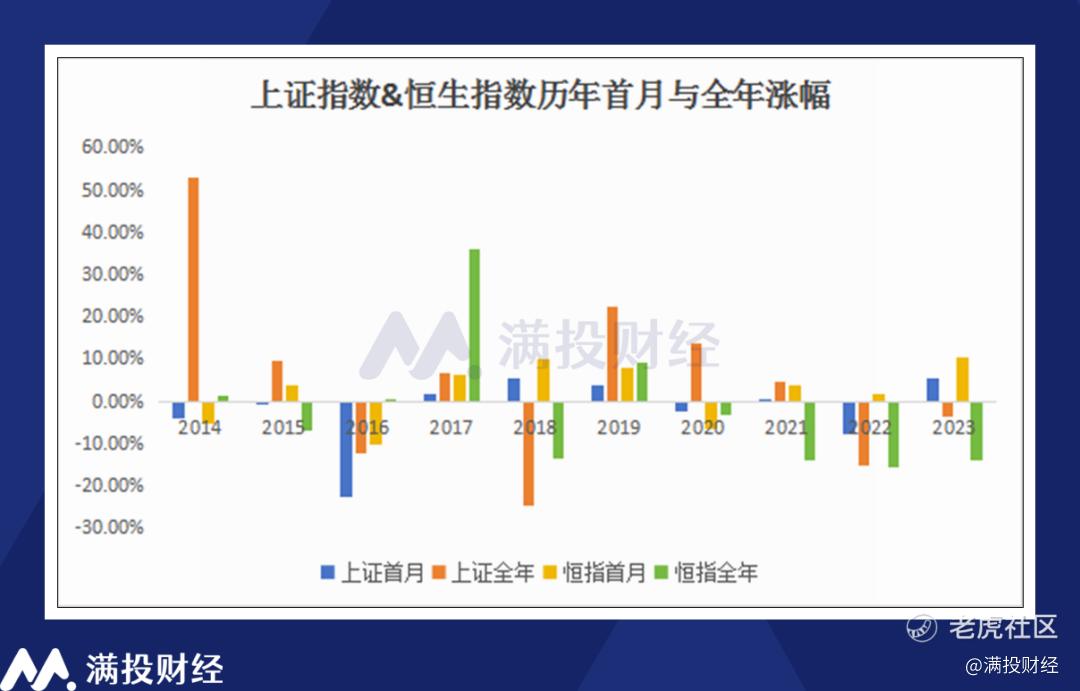

需要指出的是,就算2024年的开年行情并未发生,也不代表全年走势会受到影响。复盘过去十年恒生指数和上证指数的涨幅,开年不利与全年下跌之间并无必然联系,更多的关键还是在于股市所处的位置和当时的政策环境,估值低位且政策氛围偏暖时,开年下跌后全年行情依旧可期。

具体来看,后续能够推动春季行情开启的要素有三,其一是经济和盈利的修复得到验证,其二则是国内流动性宽松(降准)和海外流动性的宽松(降息周期)得到再次验证,其三则是政府投资的带动放大效应需要得到确认。而这三项能够得到进一步确认的时点几乎都在1月末,这意味着就算春季行情能够落实,其发生时间或许也会在春节后。

当前阶段,市场资金所聚焦的标的是具备低风险特征的高股息股票,在港股市场主要以银行、煤炭、公路铁路股等板块为主。由于增长确定性逐渐稀缺,在不确定的环境中,市场对低估值+稳定现金流/经营稳定的股票更为青睐。假若经济数据能够在后续的一个月中给出亮眼的表现,即春季行情的催化剂到位,那么当前行情所聚焦的标的或有所偏移。

2023年,国内对企业表现的核心分歧点在于利润率的弱化,而随着二季度利润底部的确立,2024年企业利润的核心矛盾或许会转向营业收入端,实现营业收入水平爬升的企业,或在2024年具有较好的估值表现。具体涉及的行业/个股,需要等到2024年4月年报业绩期后才会有一个明显的答案。

考虑上述要素来看,或许春季行情的躁动尚处未知,但3-4月的市场或许有很大机会在数据预期+数据验证的双重作用下形成推动市场上行的行情,春季行情的延后或许会带动一个超预期的“年报一季报行情”。若对市场尚存疑虑,不妨将资金留到春节后再看机会,或许会比持股过节更具安全性。

值得一提的是,对于近期备受关注的高股息策略股,在部分板块短期实现快速上涨后,其核心指标的股息率或许已经不如过往那么优秀,需要注意回避追涨风险。同时,A股与H股之间的股价差,或许也会成为高股息策略难以回避的策略问题,悲观的环境下,比起抬升港股股价,或许降低A股估值才是市场会给出的答案。

精彩评论