2023年末,A股赶进度般地涨了两天,为全年画上了句号。全年来看,又是亏钱的一年。万得全A 指数涨幅-5.19%,上证指数涨幅-3.7%,沪深300指数涨幅-11.38%。

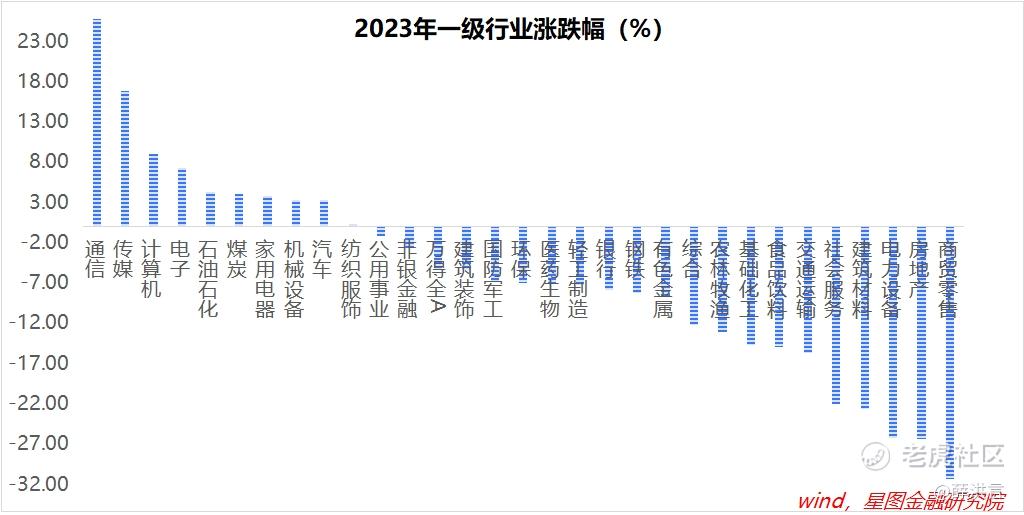

行业层面看,10个行业录得上涨,通信(25.75%)、传媒(16.8%)、计算机(8.97%)、电子(7.25%)涨幅靠前;21个行业同比下跌,美容护理(-32.03%)、商贸零售(-31.3%)、房地产(-26.39%)、电力设备(-26.19%)、建筑材料(-22.64%)等跌幅靠前。

展望2024年,股市大概率能录得正收益,但预计幅度有限。2024年,仍将是播种布局的一年,也是等待牛市的一年!

先看看基本面。对于2024年GDP目标,市场普遍预测是5%左右。看似不高,相比过去两年年均约3.9%的增速,已是明显改观。换言之,5%的增速目标,仍需要政策给予较大的支持,对应着更为宽松的政策环境。

当前,我国经济仍处于新旧动能转换阶段,整体上仍未摆脱债务驱动增长的特征。这就意味着,2024年经济增速的明显改观,需要有人主动加杠杆。

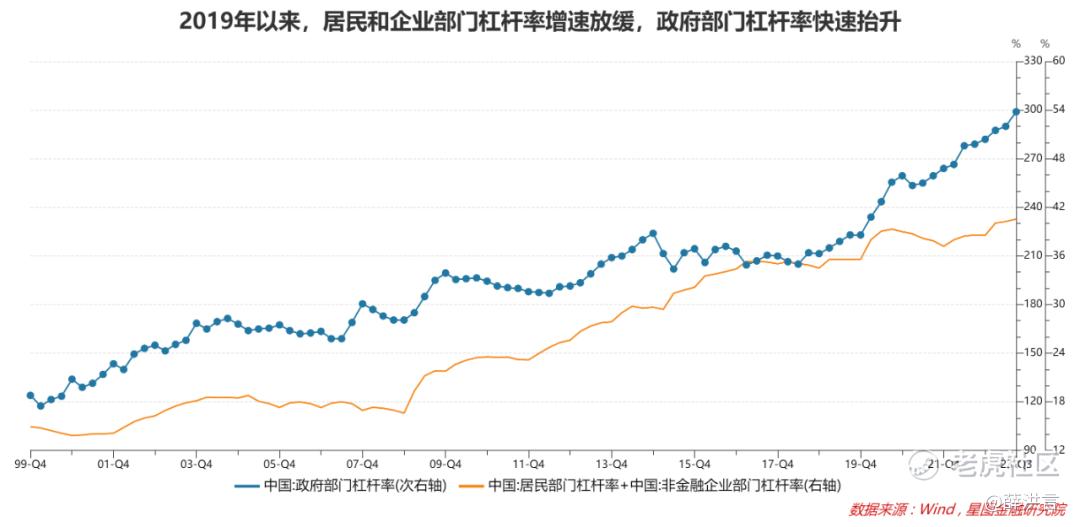

就居民、企业和政府部门来看,居民部门受地产下行周期影响,加杠杆空间有限;企业部门受限于产能过剩压力,加杠杆意愿不高;既然要稳增长,只能靠政府加杠杆。

从数据上看,自2017年以来,居民和企业部门的整体杠杆率增速就开始放缓。2017-2019年属于停滞盘整阶段,2020年以来重新上行,但斜率很低。当居民和企业部门加杠杆速度放缓后,政府部门杠杆率开始快速提升,成为驱动经济增长的重要力量。

2019年末-2023Q3,政府部门杠杆率从38.6%提升至53.8%,其中,地方政府杠杆率提升9.6个百分点,是相对主力,中央政府杠杆率提升5.6个百分点。

2023年,随着土地财政熄火,地方债问题开始发酵,地方政府短期继续加杠杆的空间有限。就2024年看,只能靠中央政府发力了,观测指标是中央财政赤字率。

谈到GDP增速目标这个模糊的整体时,市场预期颇为乐观和一致,对5%的目标充满了期待;但落到具体的中央财政赤字率目标时,分歧就出来了。有人坚持中央财政广义赤字率肯定会有大幅提升,以匹配经济增速的要求;也有些人结合中央经济工作会议的定调“积极的财政政策要适度加力、提质增效”,认为相比此前的“加力提效”,本次“适度加力”的力度要弱一些,不支持2024年中央财政大幅加杠杆的判断。

既然对核心问题有分歧,市场对于2024年经济基本面的复苏高度就仍有疑虑,或者说仍然需要更多的信息来确认。

再看看内外部环境。2024年最大的外部变量来自美国经济衰退程度,以及由此引发的美联储降息节奏。

现阶段,市场预期颇为乐观,对降息充满了期待。对降息乐观的另一面,是对美国经济衰退的担忧加剧,因为更多更快的降息是由美国经济更深更快的衰退引发的。对全球股市来讲,这是左右互搏的两个视角,降息是好事,经济衰退是坏事,但历史经验表明,基于经济衰退的降息,终究撑不起泡沫的破灭。

做个情景假设。如果美国经济陷入深度衰退,既便美联储快速降息,全球股市也大概率会下跌,甚至不排除崩盘式下跌。反过来,如果美国经济只是浅衰退,美联储降息力度必然不及预期,全球股市仍会提前映射经济周期下行而进入下跌通道。

好在A股走独立行情。美国经济衰退和美联储降息意味着人民币进入升值通道,无论程度如何,对A股都是利好。

就内部环境来看,稳增长下,政策环境以宽松和刺激为主,对资本市场也是利好。唯一的不确定性来自房价能否企稳。

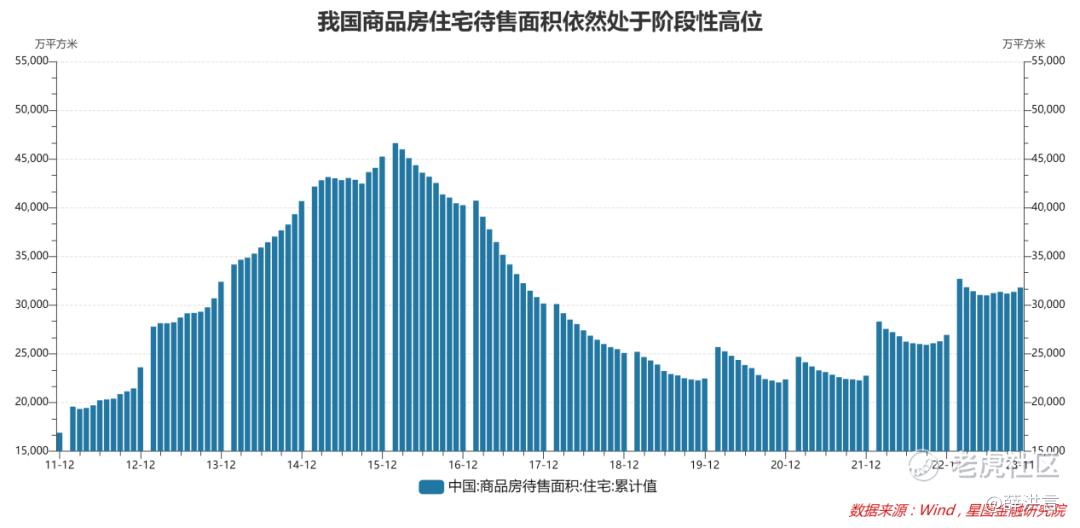

短期房价走势取决于供需结构。受益于保交楼政策的强力推进,当前我国商品房住宅待售面积(已建成未出售)处于阶段性高位;二手房来看,投资性需求消失,投资性住房的抛售增大。新房和二手房供给增大,潜在购房人买涨不买跌,仍倾向于观望,供大于需,房地产价格短期难以企稳。

2024年,全国房价大概率仍要经历一个磨底下行的阶段,对于市场情绪产生压制。但当房价真正触底后,市场将转而期待房价上行周期的到来,在市场情绪上将会变成加分项。

截至2023年末,上证指数收于2975点,估值仍处于历史底部位置。加上2024年经济回稳向上、内外部环境的边际改善,这个位置,我们应积极主动布局。

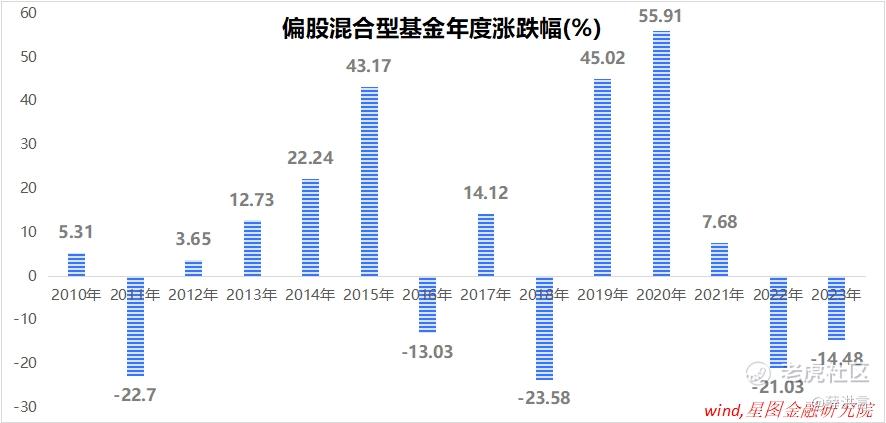

历史上看,偏股混合型基金指数很少连续两年出现下跌。过去两年创了记录,2022年和2023年分别下跌21.03%和14.48%,2024年A股将面临更加友好的内外部环境,底部反转、全年收涨是大概率事件。

但受外围经济衰退和内部房地产下行影响,A股还不具备走出牛市行情的条件。2024年,仍将是布局和等待的一年:处在牛市的前夜,等待牛市的来临。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

精彩评论