我们为中国一家肿瘤医疗服务提供商,为癌症患者及第三方医疗机构提供服务。根据弗若斯特沙利文报告,按2022年的收入计,我们于中国民营肿瘤医疗服务市场所占市场份额为0.5%。

公司12月29日开始招股,招股价是14.1~16.4港元,每手股数200股,最低申购金额3313.08港元,市值101亿~117.48亿港元,发行数量3942.02万股,无绿鞋,无基石。

保荐人是中金公司和海通国际,保荐人业绩还过的去吧,中金公司近两年保荐过的项目首日上涨率是45.09%,而海通国际近两年保荐过的项目首日上涨率是55.55%。

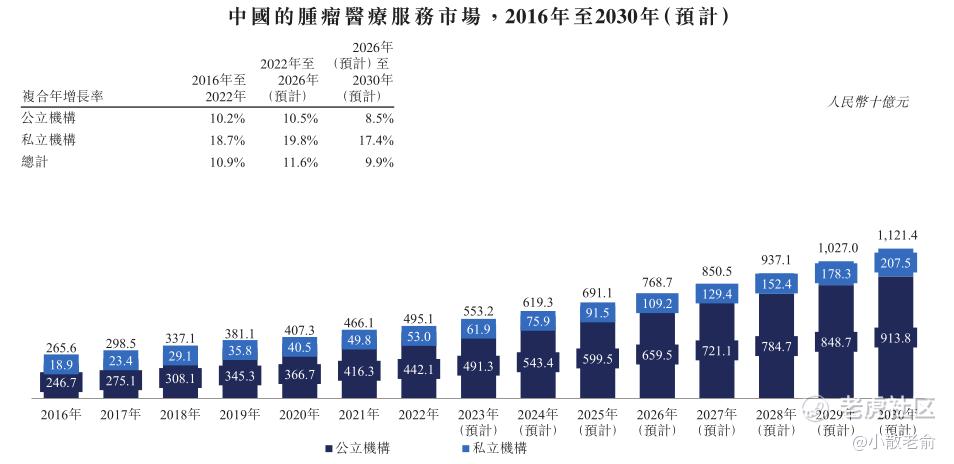

按收入计算,中国公共肿瘤医疗服务市场的市场规模由2016年的人民币2,467亿元增长至2022年的人民币4,421亿元,复合年增长率为10.2%,预计到2026年将达到人民币6,595亿元,2022年至2026年的复合年增长率为10.5%。按收入计算,中国私立肿瘤医疗服务市场的市场规模从2016年的人民币189亿元增长到2022年的人民币530亿元,复合年增长率为18.7%,预计2026年将达到人民币1,092亿元,2022年至2026年的复合年增长率为19.8%,增长速度高于整个肿瘤医疗服务市场。

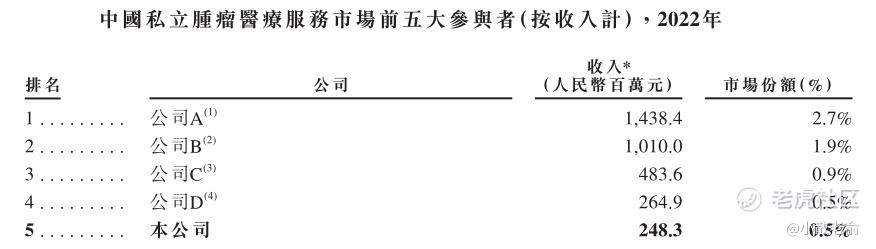

中国私立肿瘤医疗机构行业高度分散,于2022年,前五大参与者(按收入计)所占市场份额合共仅为6.5%。按2022年的收入计,公司是中国第五大私立肿瘤医疗服务提供商,市场份额为0.5%。

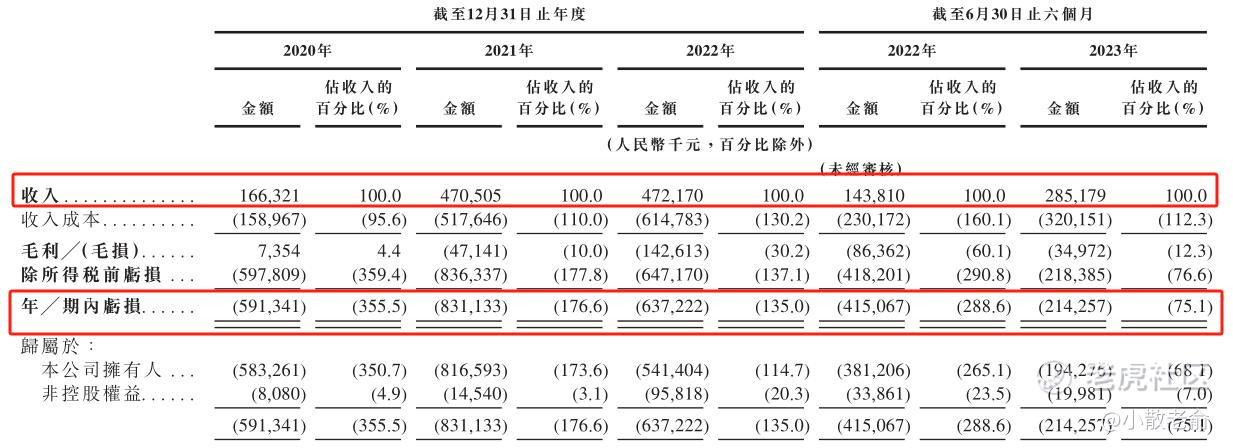

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是1.66亿、4.71亿,4.72亿,2022年营收同比增长0.35%;2020~2022年的净利润分别是-5.91亿、-8.31亿,-6.37亿,2022年的净利润同比亏损收窄23.33%。

而2023上半年营收是2.85亿,同比增长98.3%,净利润是-2.14亿,同比亏损收窄48.38%。

再来看看申购人气,目前申购倍数是0.38倍,申购人气还是比较差的。

申购策略:

公司是中国一家肿瘤医疗服务提供商,公司中国私立肿瘤医疗服务商中排名第五。保荐人是中金公司和海通国际,整体业绩还算过得去。本次发行没有绿鞋子也没有基石。公司营收每年都保持着增长,但是净利润还处于亏损中,2023上半年亏损倒是有所收窄。申购人气也比较差,这样的新股要是放在以前我是不会考虑申购的,但是今年关于医疗行业的新股表现并不差,包括前几天刚上市的君圣泰医药同样是亏损股照样也是涨了,所以这次的美中嘉和本人计划也是参与一手玩玩吧!

关注我:小散老俞

精彩评论