一、基本信息

1.1 公司简介

$优必选(09880)$ ,于2012年成立,是国内知名机器人研发制造公司。公司致力于智能服务机器人及智能服务机器人解决方案的设计、生产、商业化、销售及营销以及研发,其业务范围涵盖消费级机器人及电器,针对教育、物流及其他行业定制的企业级智能服务机器人及智能服务机器人解决方案。

目前,优必选是全球极少数能完成小扭矩到大扭矩(扭矩从0.2Nm到200Nm)伺服驱动器批量生产的公司之一,人形机器人Walker是中国首个商业化的大型人形机器人。截至2022年12月31日,公司全栈式技术申请专利超过3100项,拥有授权专利超过1600项,其中发明专利占比近50%。

1.2 招股信息

二、基本面分析

2.1 财务数据

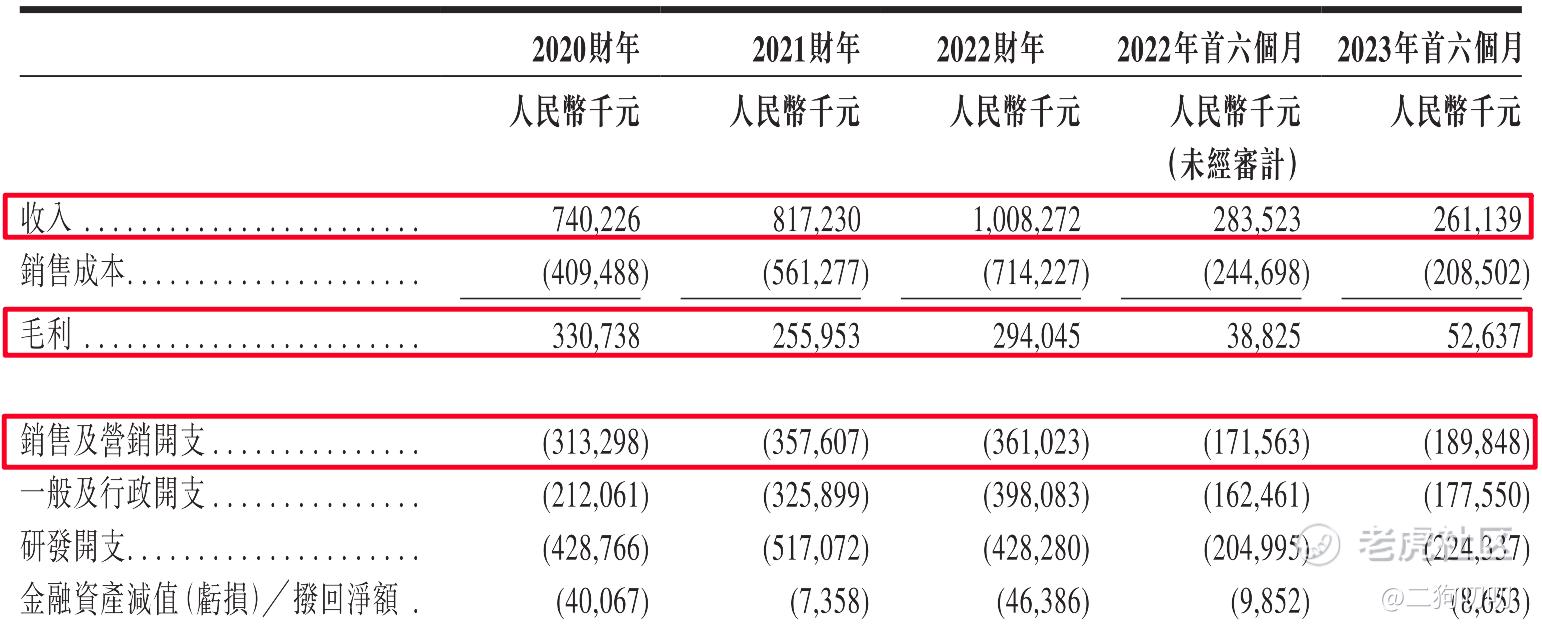

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为7.40亿元、8.17亿元、10.08亿元,年复合增长率为16.7%,作为行业龙头,人型机器人最强概念股,才不到20%的增速,要知道国内智能服务机器人产业最近几年平均增速保持在25%以上,优必选才16.7%的年复合增长,着实不应该!顺便说下,2023年上半年营收为2.61亿元,同比减少7.9%,不升反降,更让人捉摸不透了。

利润方面:公司在2020年、2021年以及2022年期间,实现毛利润分别为3.31亿元、2.56亿元、2.94亿元,同期毛利率分别为44.7%、35.7%、29.2%,连续三年公司毛利率走低。这三年公司实现净利润分别为-7.07亿元、-9.18亿元、-9.87亿元,算是2023年上半年亏损5.48亿元,也就是说从2020年至今,公司累计亏损达超过31亿元。

2.2 行业发展

国内智能机器人服务行业目前正处于蓬勃发展的关键时期,一系列利好政策的推出,如由工信部及其他多个中国政府部门于2023年1月发布的《“机器人+”应用行动实施方案》,都将促进机器人产业的发展。

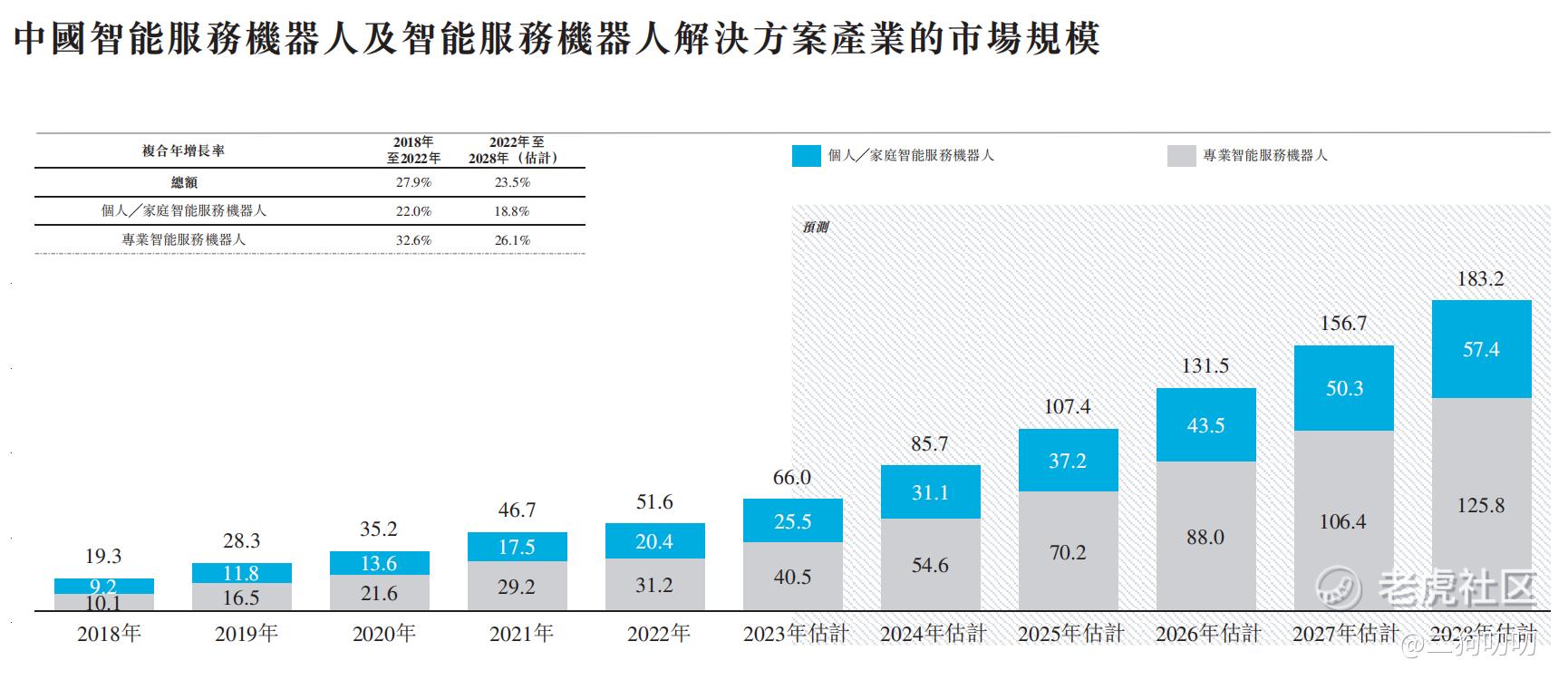

根据弗若斯特沙利文的资料,以销售收入计,中国智能服务机器人及智能服务机器人解决方案市场由2018年的人民币193亿元增加至2022年的人民币516亿元,此期间的复合年增长率为27.9%。未来5年,复合年增长率也将达到25.5%,行业发展速度还是很快的。

2.3 公司地位

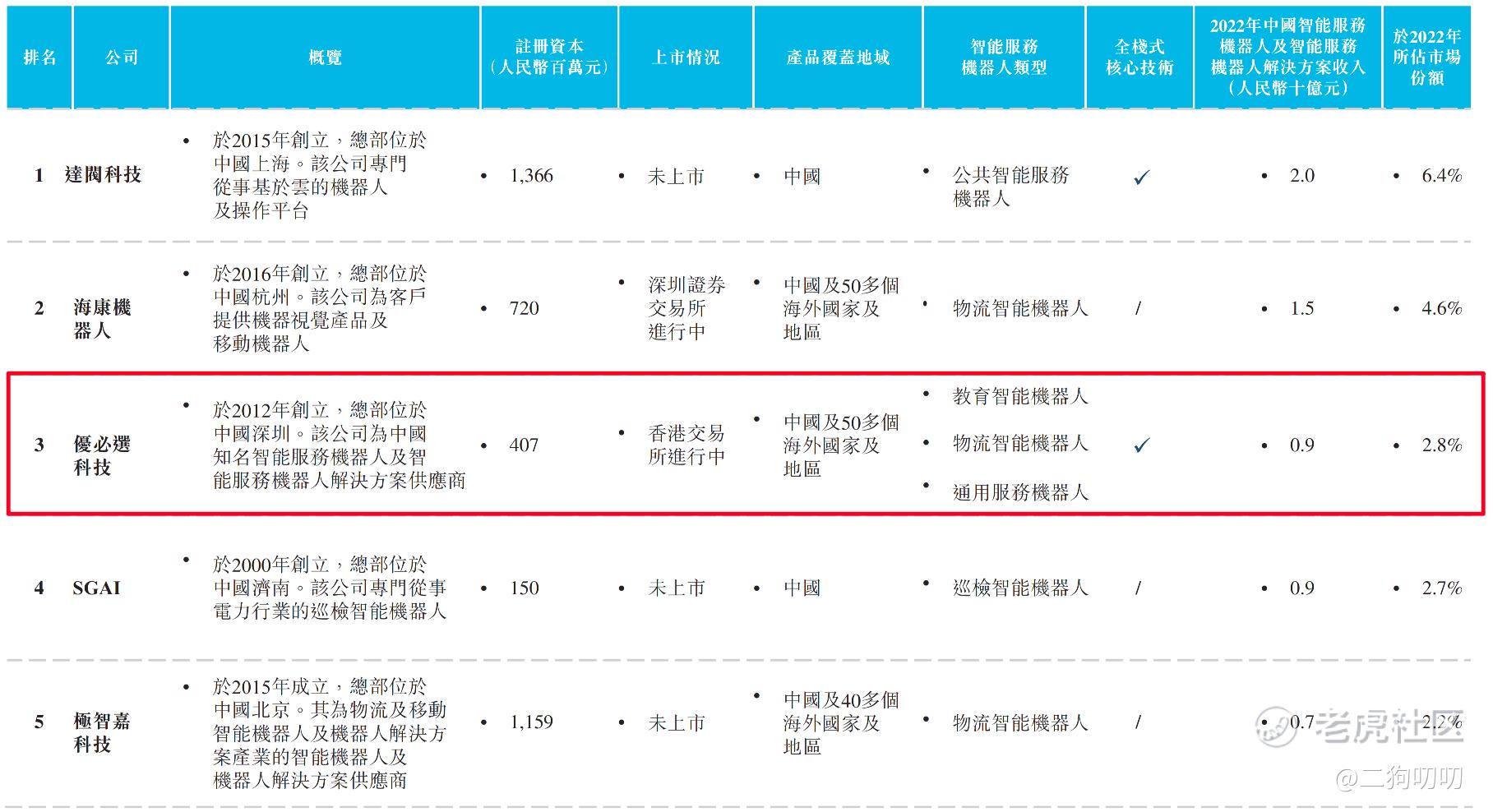

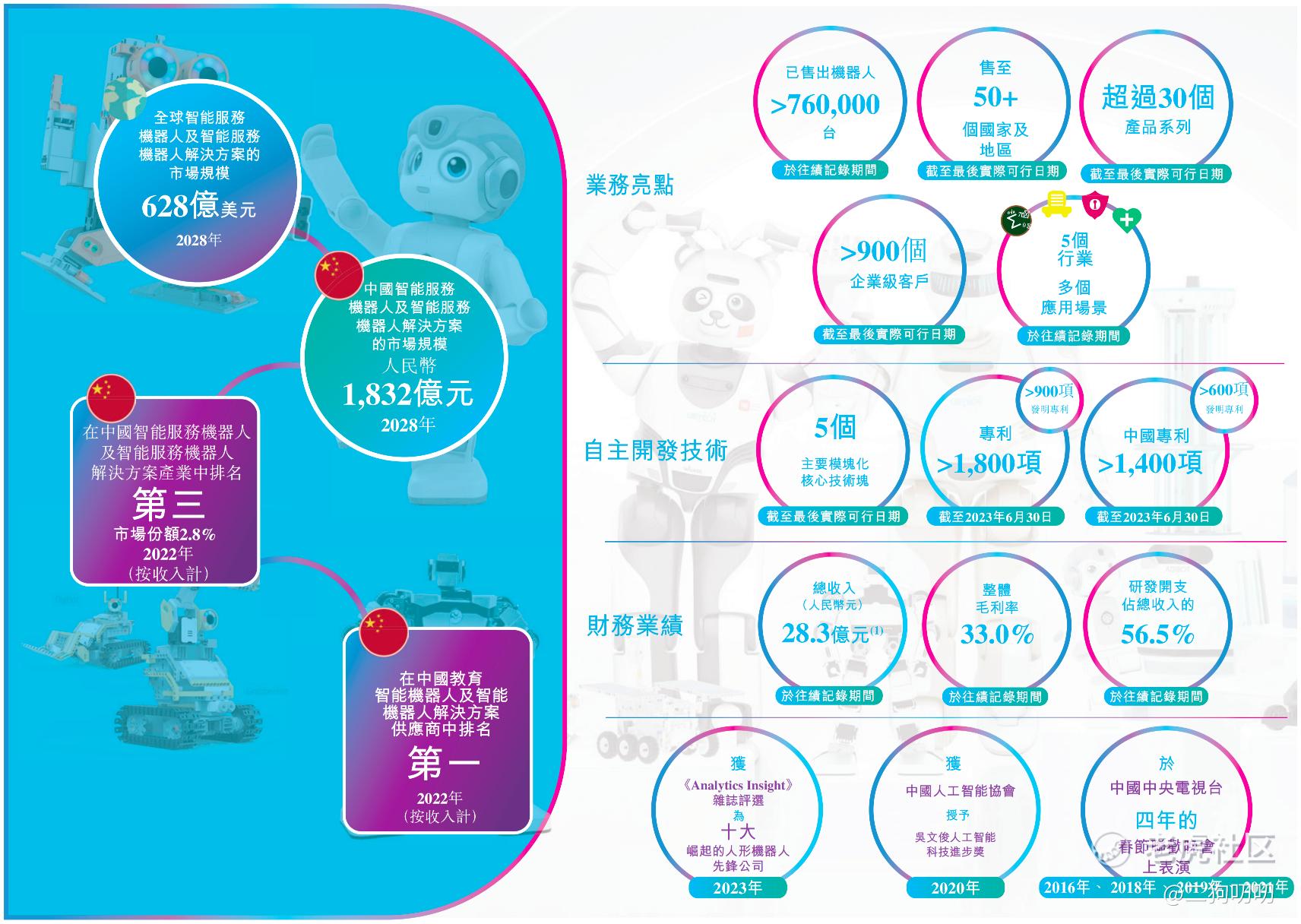

按照营收计,公司于2022年在中国智能服务机器人及智能服务机器人解决方案产业排名第三,市场份额为2.8%;

按照营收计,公司于2022年是中国第一大教育智能机器人及智能机器人解决方案供应商,市场份额为22.5%。

2.4 业务板块

公司目前业务主要包括教育智能机器人及智能机器人解决方案、物流智能机器人及智能机器人解决方案、其他行业定制智能机器人及智能机器人解决方案、消费级机器人及其他硬件设备,以及其他业务。

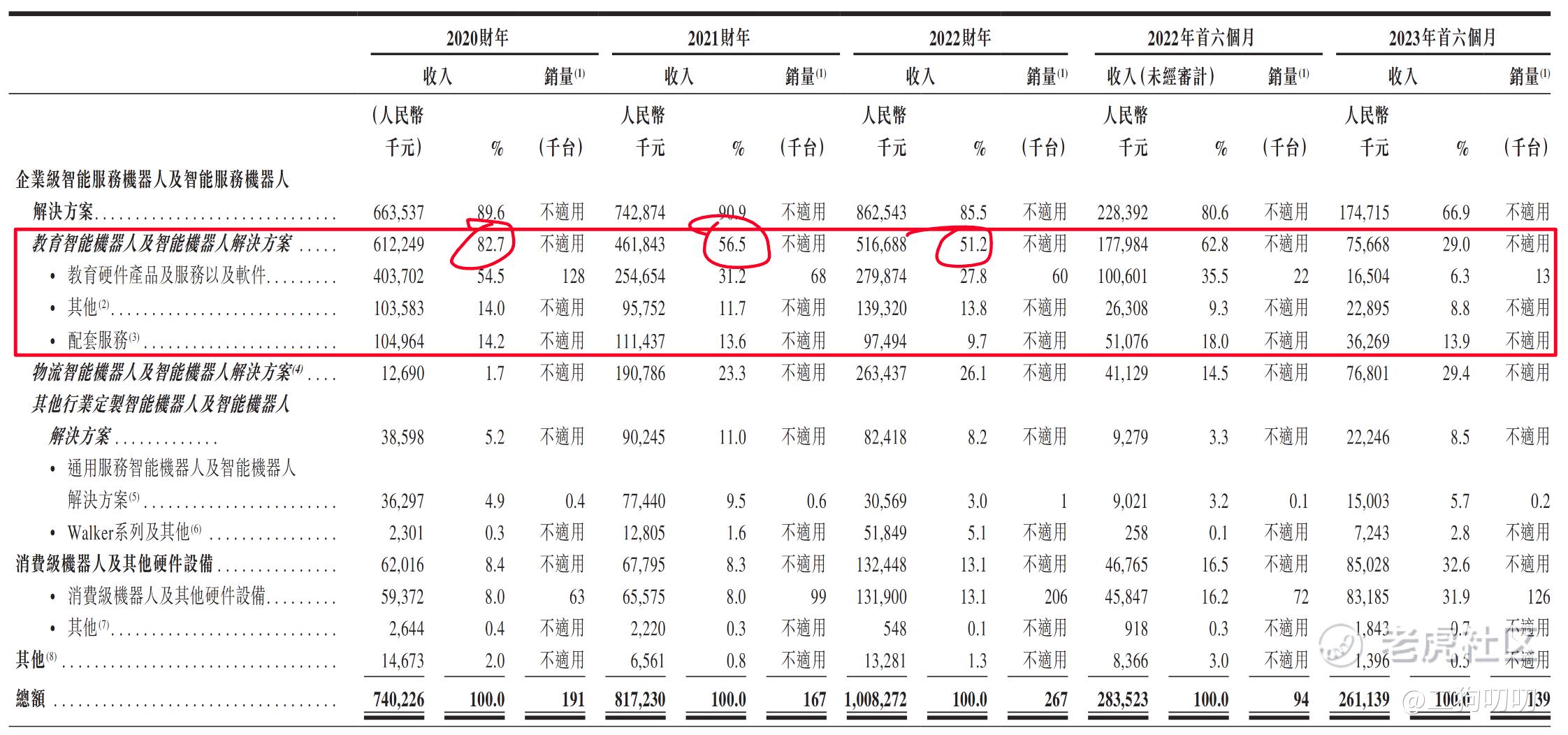

教育智能机器人及智能机器人解决方案: 公司目前主要业务也是集中在教育板块,其营收分别在2020财年、2021财年、2022财年及2023年首六个月总收入的82.7%、56.5%、51.2%及29.0%。

物流智能机器人及智能机器人解决方案:该业务最近几年发展迅速,其营收分别占2020财年、2021财年、2022财年及2023年首六个月总收入的1.7%、23.3%、26.1%及29.4%,其营收占比逐年上涨。

其他行业定制智能机器人及智能机器人解决方案: 该业务收入分别占2020财年、2021财年、2022财年及2023年首六个月总收入的5.2%、11.0%、8.2%及8.5%。

消费级机器人及其他硬件设备:该业务营收分别占2020财年、2021财年、2022财年及2023年首六个月总收入的8.4%、8.3%、13.1%及32.6%,公司在消费级的增长趋势还是明显,该业务年复合增长率达到了45.9%,这也是公司未来营收的主要增长方向,值得期待。

三、基石及保荐人分析

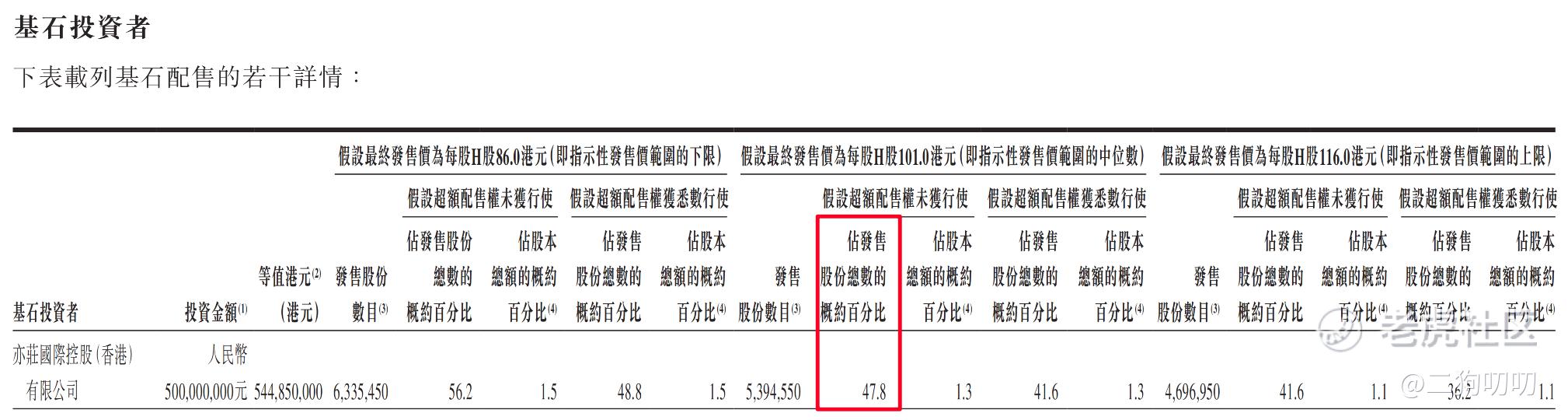

公司本次ipo共引进1名基石投资者,亦庄国际投资公司认购5.45亿港元,按照发行价中间价计算,认购股份总数占总发行数分别为47.8%,这认购比例还是比较高的,毕竟只有一名基石投资者,实打实搞了5个小目标。根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

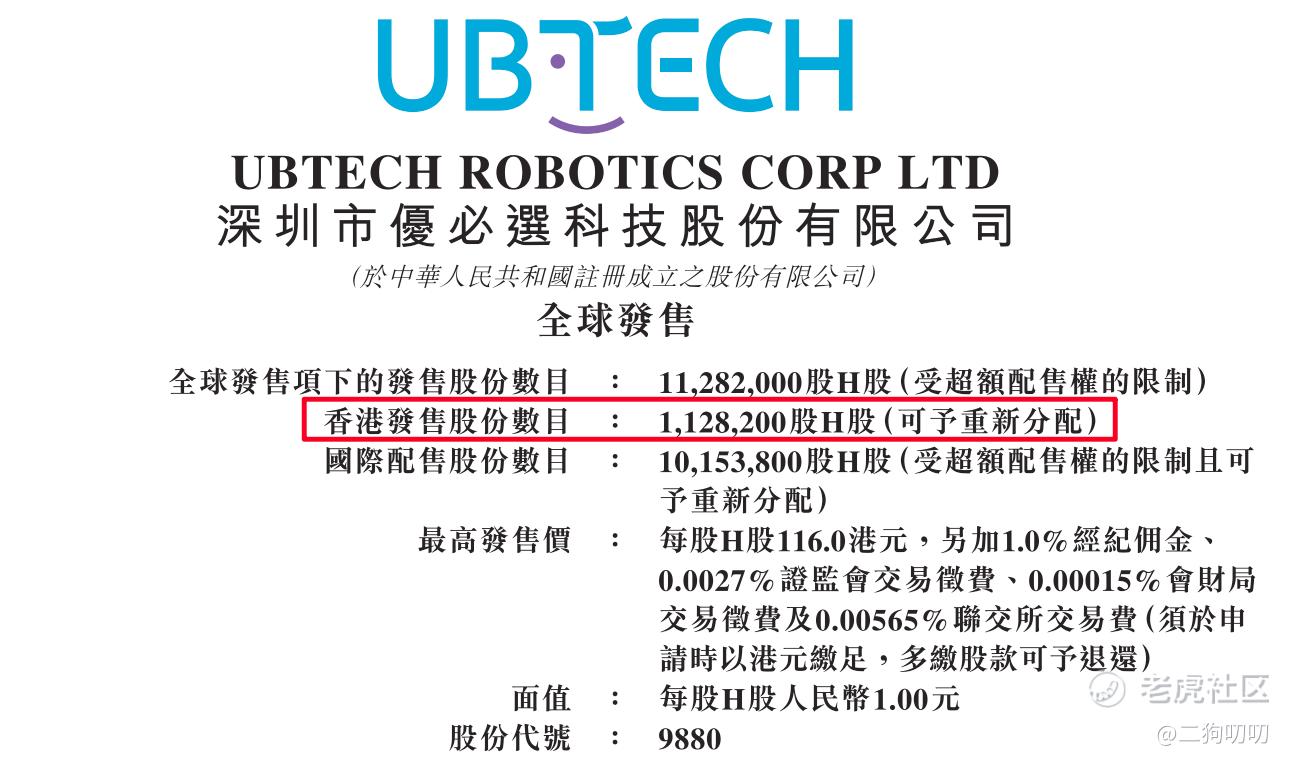

香港公开发售112.82万股,每手50股,合计22564手,目前孖展1.68倍,现在港股市场一点诱惑力都没有了,即使是打新,也基本没啥太大搞头,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获11282手,按照4000人申购,预计1手中签率在100%,申购1手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司整体情况尚可,营收增速一般般,并没有体现出这个行业的快速发展态势,况且公司至今尚未实现盈利,不过值得一提的是,公司在消费级领域实现了爆发式增长,年复合增长率达到了45.9%。

2、从知名度开看,提到优必选,公司的名气还是很大的,尤其是其四次登上春晚舞台,旗下智能机器人再教育板块的地位,目前无人能够撼动,但是最近几年已经出现疲态,营收正在收窄。。

3、从基石投资看,本次 IPO 引进1个基石投资人,虽然谈不上大牌,不过就这一家也认购47%,这个认购比例还是可以的,股价现在涨不涨跟基石其实关系并不大。

4、从市场环境看,人型机器人赛道,现在是真的火,有点像当年的新能源汽车,预计2024年会迎来一股爆发期,当然这也要看特斯拉的Optimus能不能把整个产业带起来,一旦被带起来,那么优必选将是第一个吃肉的国内企业。

5、从估值来看,目前公司估值361-488亿港币之间,公司没有盈利,估值也不好计算。在此之前优必选至少有9轮融资,腾讯投资、软银愿景、启明创投、鼎晖投资和正轩投资等知名机构都有参与,根据数据显示在2018年5月完成8.2亿美元的C轮融资时,公司的估值就达到了50亿美元,折合390亿港元,这么看的话,公司这个价格也算中规中矩。

6、从操作来看,公司本次发行1128万股,而超过47%已经基石投资者认购,剩下的流通股只有50%,大概在散户韭菜身上的流通市值差不多5-6个亿左右,也不算小了。不过公司的概念现在是真火爆,前两天特斯拉的Optimus又出了新版本,其实对于优必选来说,其产品不一定要有多优秀,只要特斯拉的人形机器人足够吊炸天,优必选的股价也会亮瞎散户的钛合金狗眼!就冲这个,二狗哥也一定是要摸上两手的,为新年摸个奖!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论