优必选科技为一家总部位于中国的知名机器人公司,致力于智能服务机器人及智能服务机器人解决方案的设计、生产、商业化、销售及营销以及研发。我们的产品在不同程度上配备了感知、交互、分析及处理人类指令及外部环境(如建图、温度测量及人脸识别)的智能功能,范围涵盖消费级机器人及电器,针对教育、物流及其他行业定制的企业级智能服务机器人及智能服务机器人解决方案。

公司12月19日开始招股,招股价是86~116港元,每手股数50股,最低申购金额5858.5港元,市值359.35亿~484.71亿港元,发行数量1128.2万股,属于系统开发及资讯科技顾问行业,有绿鞋。

保荐人是国泰君安,保荐人业绩很差,近两年保荐过的项目只有4个,而首日上涨率是0%。

只有1名基石,是亦庄国际控股,按中间价计算,基石共认购5亿人民币,占总发行数的47.82%,基石占比还行。

中国政府已推出一系列利好政策,如由工信部及其他多个中国政府部门于2023年1月发布的《“机器人+”应用行动实施方案》,以促进机器人产业的发展。根据弗若斯特沙利文的资料,以销售收入计,中国智能服务机器人及智能服务机器人解决方案市场由2018年的人民币193亿元增加至2022年的人民币516亿元,此期间的复合年增长率为27.9%。自2022年至2028年,中国智能服务机器人及智能服务机器人解决方案市场规模将达到人民币1,832亿元,复合年增长率为23.5%。

根据弗若斯特沙利文的资料,公司在中国智能服务机器人及智能服务机器人解决方案产业排名第三(按2022年的收入计),且我们是拥有全栈式核心技术能力的五大公司中的两家公司之一。

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是7.4亿、8.17亿,10.08亿,2022年营收同比增长23.38%;2020~2022年的净利润分别是-7.07亿、-9.18亿,-9.87亿,2022年的净利润同比增长-7.61%。

而2023上半年营收是2.61亿,同比增长-7.89%,净利润是-5.48亿,同比增长-6.36%。

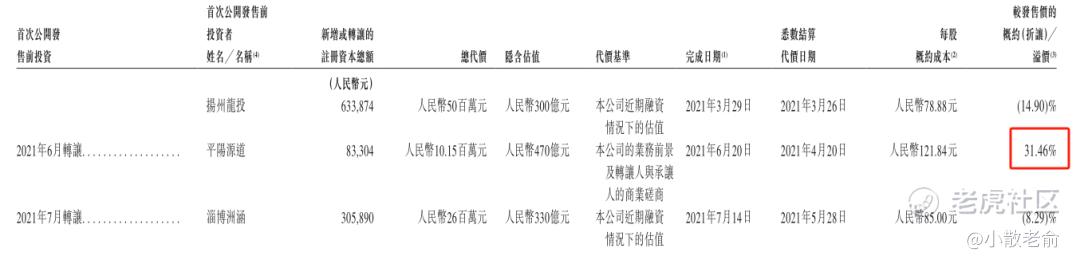

在首次公开发售前的投资者中,有好几个股东的每股成本价都超过了本次发行的中间价,有两个股东的成本价最高,每股成本价达到了121.84人民币,比本次发行中间价溢价了31.46%。

再来看看申购人气,目前申购倍数是1.09倍,今天是招股第一天还没过完,这个人气也算不错了。

申购策略:

优必选科技为一家总部位于中国的知名机器人公司,按2022年收入计,在行业中排名第三。保荐人业绩很差,近两年保荐过的项目只有4个,而首日上涨率是0%。基石共认购5亿人民币,占总发行数的47.82%,基石占比还行。公司营收每年都保持增长,但是净利润还是每年都在亏损。不过在首次公开发售前的投资者中,有两个股东的每股成本价达到了121.84人民币,比本次发行中间价还贵了31.46%。申购人气也还可以,本人计划摸一手吧!

关注我:小散老俞

精彩评论