GameStop $(GME)$是一家游戏零售商。最近风靡全球的Pokemon Go给该公司带去了不少新客户。

这家最近有点失落的公司在CEO J.Paul Raines表示GameStop旗下和Pokemon Go游戏相关的店铺出现了100%的销售增长以后,(游戏中虚拟的站点和GameStop的近500家店铺的位置重合)股价大涨7%,站稳30美金一股。

但是投资者们需要注意的是,CEO的言论指的是店铺和Pokemon Go相关的产品销量出现了100%的增长,并非店铺销量出现了100%增长。毫无疑问的是,Pokemon Go在Q3给GameStop贡献了相当大的人群流量。

GameStop目前正在处于转型期,估值被低估。投资者如果有耐心,将会得到很好的回报,GameStop可能实现反转有以下的原因:

估值极低

即使是用比较苛刻的条件来评估,GameStop依然是低估的。

$百思买(BBY)$和 $沃尔玛(WMT)$的业务和GameStop多少有些重合,尤其是二手游戏业务,所以我拿这两家公司做一个对比:

根据雅虎的数据,GameStop 2016、2017的每股盈利分别为$4.01和 $4.28。

GameStop的平均市盈率目前是8倍,分红为5%

根据雅虎的数据,百思买BestBuy 2016、2017的每股盈利分别为$2.89和$3.08。

BestBuy的平均市盈率目前是12倍,分红为3.3%

根据雅虎的数据,沃尔玛Walmart 2016、2017的每股盈利分别为$4.27和$4.42。

Walmart的平均市盈率目前是17倍,分红为3.3%

虽然说以上的数据不能用来直接衡量企业好坏,但是可以看出GameStop非常不受投资者待见。

GameStop目前的商业模式依然健康

零售业近期都备受打击,很多公司进行了裁员以及业务精简,实体游戏销售其实也不例外。

但是该公司的核心业务目前仍是二手游戏交易,二手游戏的买卖是不能在线上完成的,实体光盘依然有存在的价值。

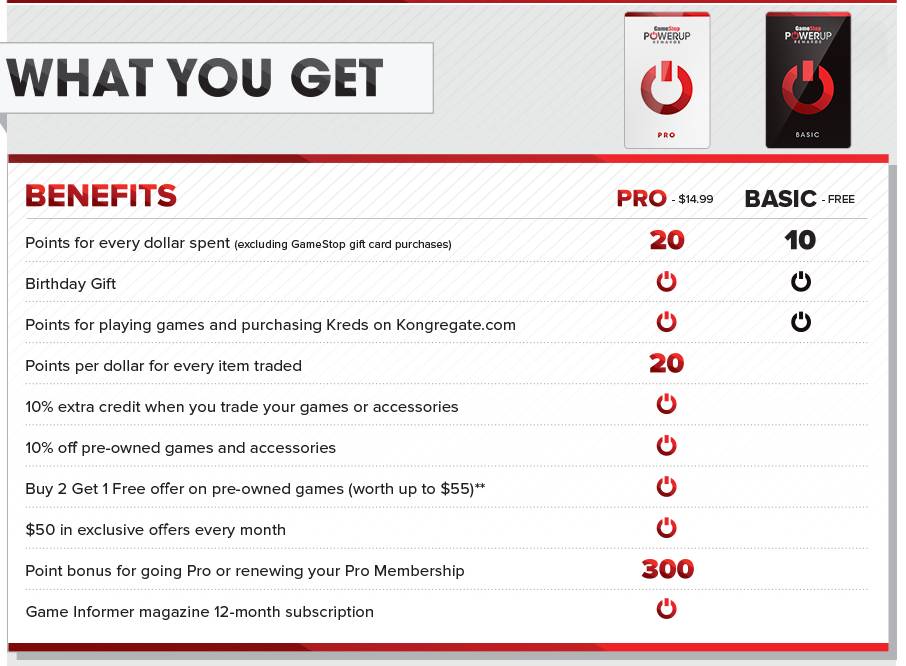

GameStop并非唯一的一家提供二手游戏交易的公司,BestBuy和Walmart都有类似的业务,那么为什么GameStop就能比其他公司做的更好呢?答案在于GameStop有更好的会员系统。

(PowerUp对客户的服务更加到位,付费用户享受的优惠更多)

根据Forrester Research的报告,GameStop的PowerUp会员系统已经从最早的7百万用户增长到了目前的4600万用户。

其中有6百万的用户都愿意付费14.99美金成为高级会员。

会员可以在GameStop卖掉自己的二手游戏、旧游戏机、手机等产品,然后换取的点数则可以自由购买GameStop旗下的产品,甚至包括GameStop与AT&T合作的电信业务产品。

Q1的财务亮点

Pre-Owned的部门,也就是核心的二手游戏交易业务依然很稳定。即使在Q1没什么大作的情况下,该部门销售额仅仅只下降了3.7%。

虽然说现在很多游戏商都有把越来越多的精力投向移动游戏的趋势,但是这并不代表他们就不准备做主机大作了。

GameStop的业务是建立在主机游戏之上的,如果主机游戏今年没什么大作,它的盈利也不会太好。

有的投资者会质疑主机游戏已经大势已去,GameStop的盈利可能会越来越少。从风靡全球的Pokemon Go来看,实际上大家对新技术还是特别有兴趣的。

因此新的VR和AR技术将会带来新的硬件,从而提高销售。

今年的E3大会,Sony、XBOX、以及任天堂都宣布了新的主机计划。

众多游戏公司更是宣布了相当多的新作。Sony的VR Set 在不久前网上试卖,新产品仅仅几分钟就在网上被哄抢光。

为什么游戏大作对GameStop如此重要呢?并不是因为卖游戏本身很赚钱,而是这些游戏大作的二手交易才是GameStop的业务核心。

管理层核心正在分散投资,精简业务

管理层早在几年前就开始业务的精简了,并且他们早就知道投行们把它们比喻为下一个失落的公司之一。

因为投行们认为随着下载业务的普及,GameStop的核心业务将会受到冲击,并且很可能不再能恢复。

你一生不需要做太多正确的事情,只要你不做太多错误的决定——巴菲特

GameStop正在做两件重要的事情:

1、关闭盈利不好的店铺

在2013-2015年,GameStop关闭了236家店铺,约占总店铺数的5.6%

2、在现有店铺里增加销售产品的分类

GameStop收购了ThinkGeek,一家从事各类IP相关产品的零售商。

在游戏店铺里卖各类相关的手办、玩具、衣服、配饰等产品是聪明的营销行为,玩家们不会介意为自己喜欢的IP多掏一些钱。

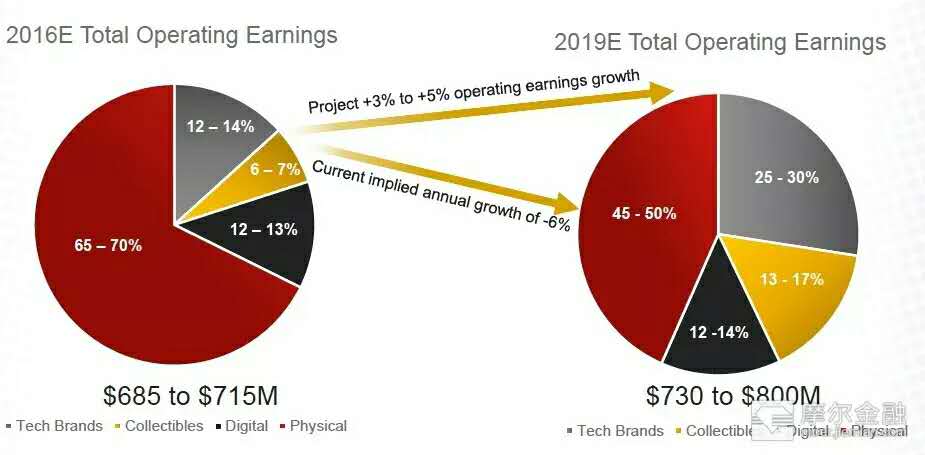

(ThinkGeek+GameStop店铺的业务预计会在2019年产生10亿美金的收入)

即使在电商发展相对缓慢的美国,电子购物也是一个越来越明显的趋势。

GameStop并没有忽略这一点,事实上他们也有自己的电商部门,并且每年都在持续投资。

GameStop已经投资了自己拥有的手机游戏平台,独立游戏分发平台,IP零售商,以及和AT&T合作的电信零售业务(这个和联通网点店铺是类似的)

和AT&T的合作对其核心业务也是有利的,手机已经变成了必需品,作为手游的『硬件』手机是一个必需品,手机的网络计划也是必备。

所以和AT&T合作为玩家设计一个专有的电信服务是一笔不错的分散投资。

(虽然运营收入到2019年预计不会产生太多新的收入,但是收入结构改善了,利润率也会改善,收入也更加分散)

从上图可以看出,GameStop将会计划在2019年的时候(3年时间内),把核心的游戏买卖业务以及实体游戏业务的份额降低到50%以下,其他增加的业务的利润率将会比现在的水平更高。

总结:

GameStop是一家被低估的零售企业,目前8倍的市盈率和5%的分红都是相当划算的。

管理层正在执行正确的事情,而且他们很清楚投资在哪个领域可以为公司在未来游戏行业发展的道路上争取到更多的话语权。(游戏还是要靠硬件来推动,这对GameStop有利)

GameStop将在北京时间8月26号发布财报,Q2的预期并不高,因为这个季度是游戏行业的弱季度,但是预期至关重要,目前估值较低,建议强烈关注。

欢迎关注我的微信公众号:侏罗投资手记 #什么值得买#

精彩评论