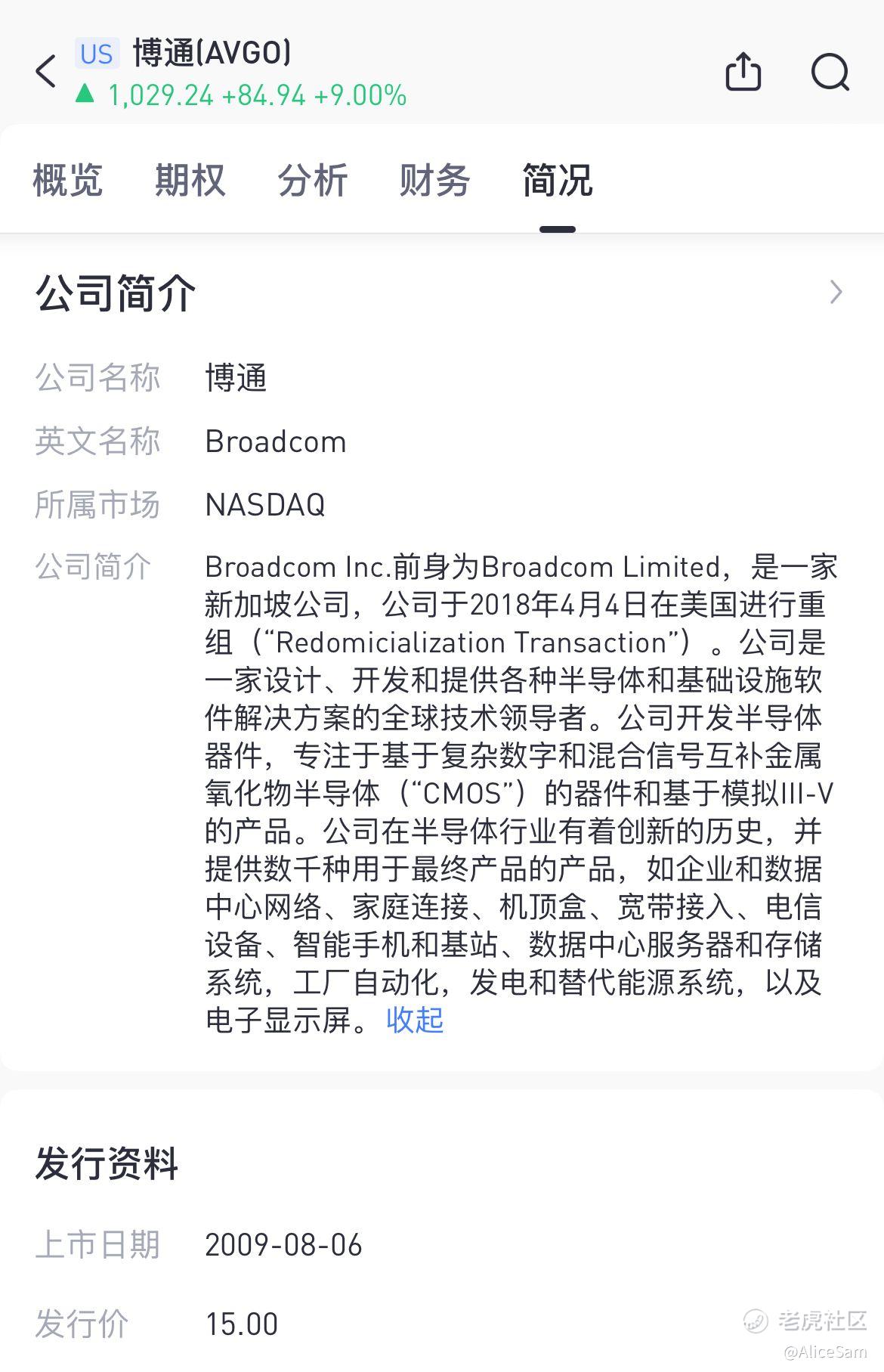

看股票异动,发现昨夜半导体巨头博通 $博通(AVGO)$ 股价 突然狂飙,股价大涨9%,突破1000美元大关,创历史新高!看看这根绿色的支柱,有没有顶破天的节奏啊?[鬼脸]

Broadcom 博通是一家通讯晶片大厂,这个公司有点年代了,成立于 1961 年,在国际半导体行业中具有很高的市场地位和全球竞争力。 Broadcom主要分为两大部门,半导体解决方案(晶片销售)及基础设施软体,半导体解决方案又分五大业务,分别是网路设备、伺服器储存、宽频、无线、工业与其他,Broadcom 博通针对这些业务开发、设计、制造各类半导体零组件。另外 Broadcom 博通在 2022 年 5 月宣布收购专注于云端运算服务的 VMware,进一步增强了软体服务实力。

是什么消息支撑起来博通昨晚那么大的涨幅呢?难道是财报?赶去八卦一下看看。[暗中观察] 读了一下,还不错的一份财报。FY2023Q4财报总结神图抄来给大家看看啊 [开心]

先看看这份财报里透露出来的一些正面因素:

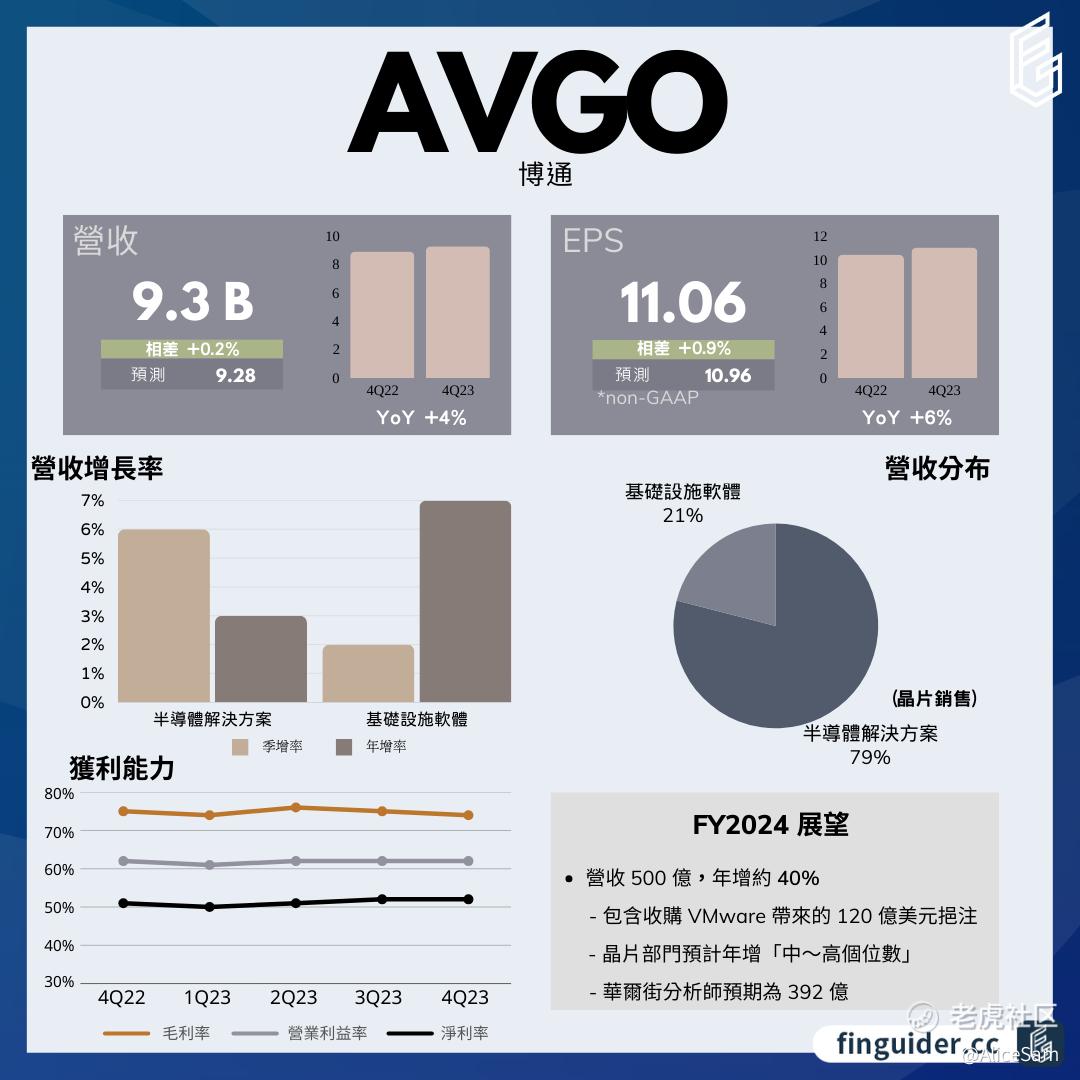

先看总收入,这个财报季总体来看,营收是在增长, 博通FY2023Q4的合并净收入达到92.95亿美元,同比增长4%,但是,稍稍要比预期数据的94.13亿美元要低一些。整个2023财年的综合收入也达到创纪录的358亿美元,同比增长8%。

每股收益EPS报11.06美元,年增长6%,稍稍的超过市场预期数据的10.98。算是2020年以来最慢的年增长速度。看到这里,怎么觉得这份财报并不是那么优秀的样子啊。[哇塞]

半导体解决方案业务表现: 半导体解决方案业务,主要以销售晶片为主,营收达到73亿美元,同比增长3%。这一部门符合市场预测,表现良好。

基础设施软件业务增长: 基础设施软件业务报告的收入为20亿美元,同比增长7%,超过市场预期,创下历史新高。

生成式人工智能(AI)的推动: 超大规模客户在加速器和网络设备方面对AI技术的投资推动了Q4与AI相关的营收,约为15亿美元,占半导体解决方案的20%。预计FY2024,这一比例将提升至25%以上。

财务稳健: 博通在Q4实现了营业利润同比增长9%,自由现金流同比增长8%,达到176亿美元。此外,公司通过股息和股票回购向股东返还了135亿美元。

财年展望: 博通预计2024财政年度合并收入将达到500亿美元,其中包含VMware收购的营收。调整后的EBITDA预计约占收入的60%。

再来找一下负面因素:

市场疲软和放缓: 过去六个月,企业和电信公司的周期性放缓对业绩产生负面影响。

服务器存储连接收入下降: Q4服务器存储连接收入同比下降17%,宽带收入同比下降9%。

2024财年业务下滑预测: 预计2024财年,服务器存储收入将同比下降10%,宽带收入同比将下降10%左右,工业转售同比将下降较低个位数。

VMware收购整合: VMware收购的整合过程可能需要至少一年时间,而且剥离EUC和炭黑可能对收入产生约20亿美元的影响。

中国批准的限制性条件: 中国批准的限制性条件可能对业务产生影响。

看完了,不觉得这么大涨不能只是凭借着这个成绩,虽然博通FY2023Q4财报呈现了一些积极的迹象,尤其是在半导体解决方案和基础设施软件业务方面的增长。然而,市场疲软和一些业务下滑的预测仍然是挑战,尤其是在服务器存储和宽带领域。

观望一下,再看看有没有别的什么重大的利好消息。来确定一下这个博通到底是不是一个值得追高的优质股。[贱笑]

今天也是努力学习的一天,Mark一下。

精彩评论