12月11日晚,阅文集团公告将以6亿元的初步代价收购腾讯旗下腾讯动漫APP、动画/影视项目以及上海米橙子90%的股权。今日阅文股价高开超6%,现大涨13%,说明了市场对这一交易的肯定和看好。

教主也认为,二者的交易本就是偶然中的必然。 $腾讯控股(00700)$ 整合阅文和腾讯动漫符合优化完善腾讯文娱生态、整体提质增效的要求; $阅文集团(00772)$ 收购腾讯动漫后可凭借阅文专业化、工业化的IP制造能力,挖掘阅文网文中腰部作品漫改潜力,巩固阅文集团国内IP源头的领先地位。

一、相较于此前动漫平台收购案,阅文收购腾讯动漫极具“性价比”。

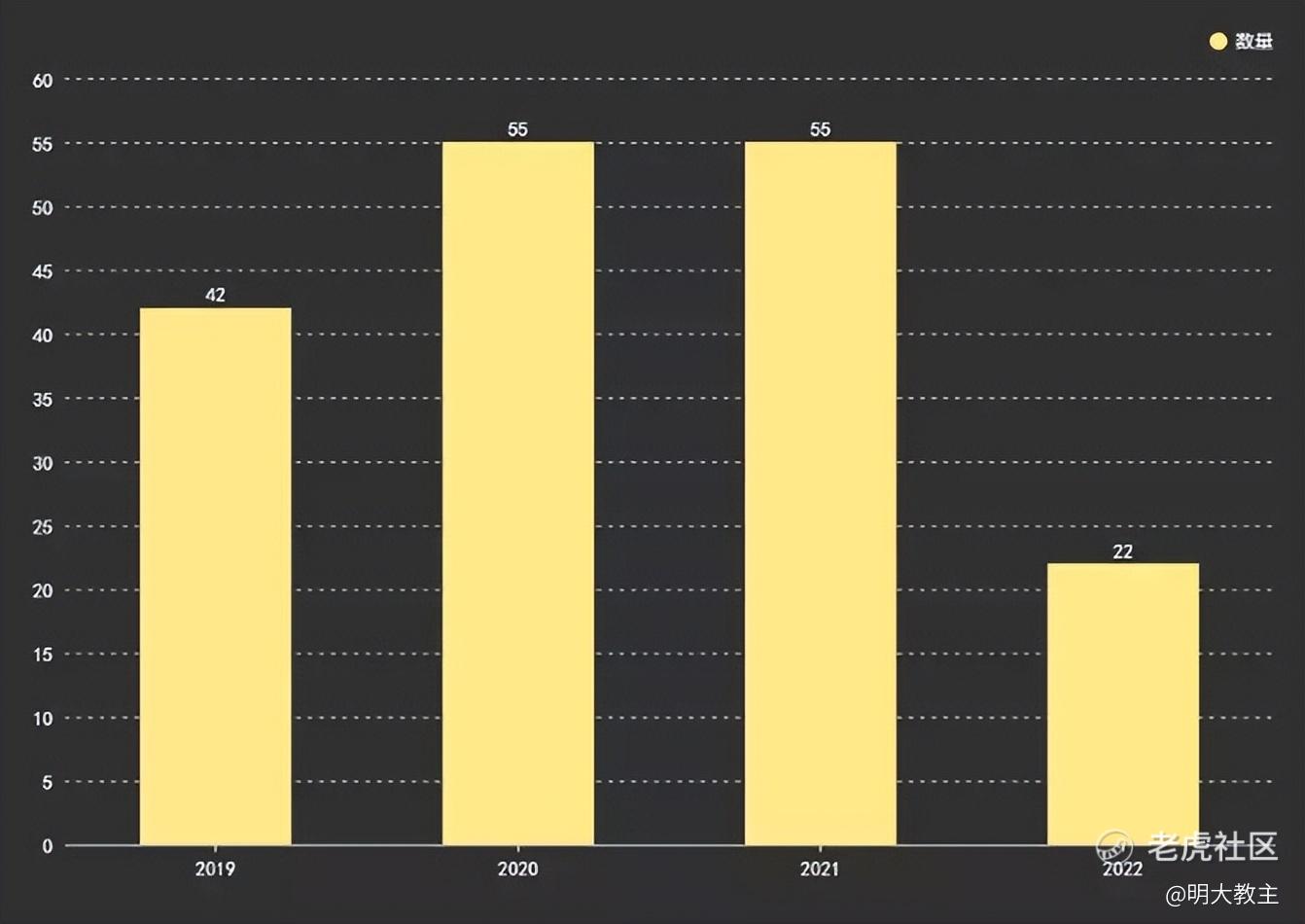

(2019-2022年我国动漫行业融资/并购案统计)

据统计,2019-2021年,国内动漫行业融资/并购案分别为42起、55起和55起。到了2022年,因奈飞盈利增速开始放缓,B站等公司估值收缩也较快,国内动漫公司融资/并购热情陷入冰点,全年只有22起融资/并购事件。不过这也正给了阅文集团低价收购腾讯动漫的机会。

(《中国二次元内容行业白皮书》,灼识咨询)

2021年灼识咨询发布的《中国二次元内容行业白皮书》显示,快看漫画、腾讯动漫、哔哩哔哩漫画的注册用户数依次为3.9亿、1.5亿、1亿,“有妖气”平台注册用户数约 3200万。

就在2021年,索尼影业以11.75亿美元收购Crunchyroll动漫平台(当年Crunchyroll在全球200个国家有1.2亿注册会员,其中500万付费会员),哔哩哔哩6亿接手奥飞娱乐的“有妖气”动漫平台。

站在注册用户数量/收购对价看,阅文收购腾讯动漫性价比要高于索尼收购Crunchyroll以及B站收购“有妖气”。

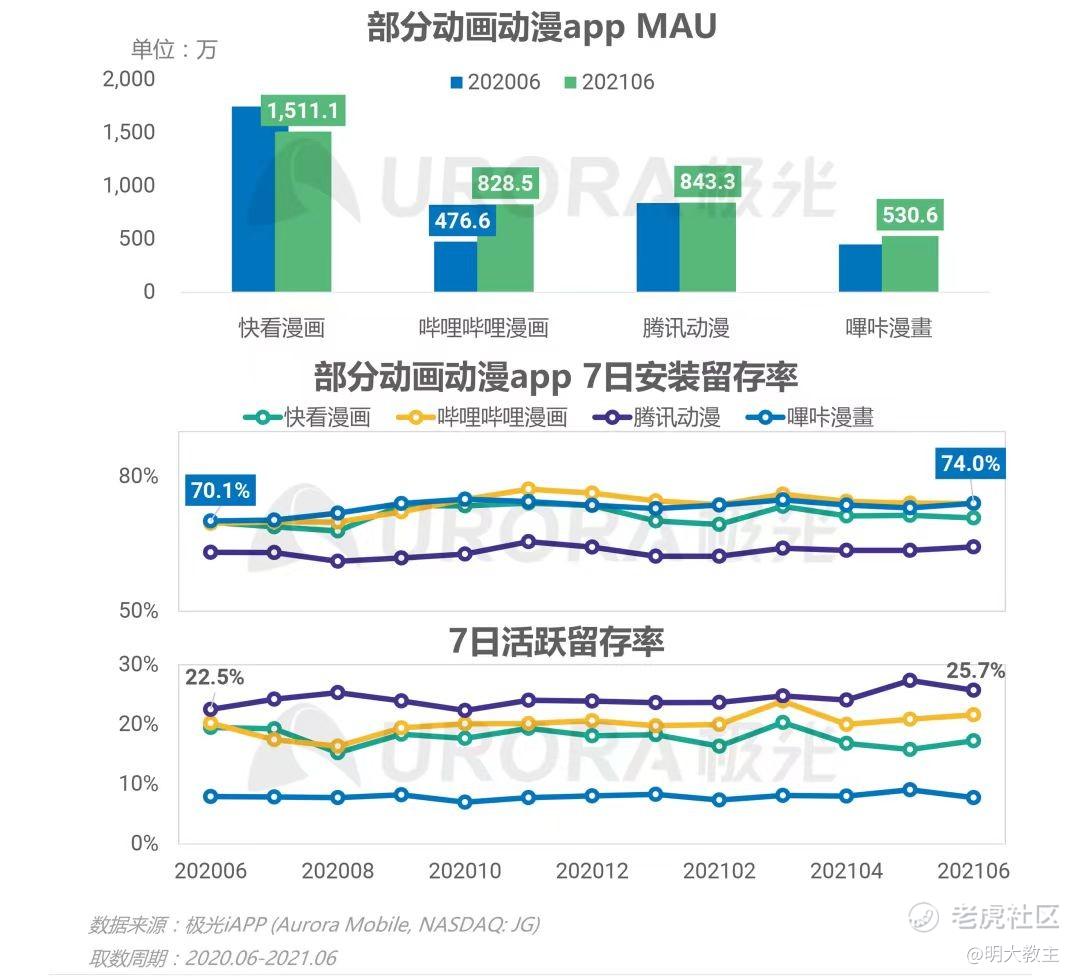

(极光大数据)

极光大数据统计显示,2021年6月,腾讯动漫APP月活843.3万人,仅次于快看漫画位于行业第二位,与哔哩哔哩月活人数相对接近。代表用户真实粘性的“7日活跃留存率”方面,腾讯动漫以25.7%的水平高于快看和哔哩哔哩,反映了腾讯动漫深厚的内容底蕴和用户基础。

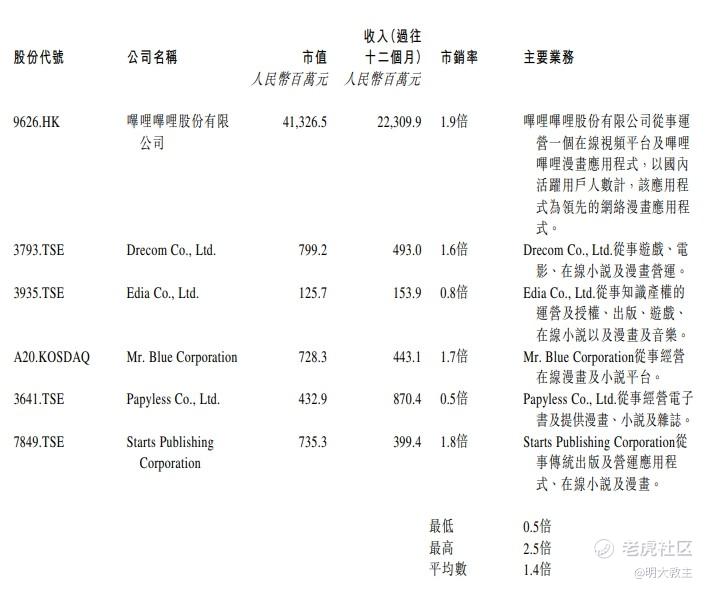

(阅文集团12月11日《有关收购资产之关联交易》)

阅文11日晚披露的收购预案,给到腾讯动漫1.4倍PS(TTM)估值,为行业可比公司的平均值,低于国内动漫/二次元收入占比较高的哔哩哔哩的1.9倍。

阅文集团收购资产包中的“上海米橙子”旗下有著名网络作家米二,而米二正是风靡全球IP《一人之下》的作者,可以确定的是,《一人之下》将会在本次交易中归于阅文集团旗下。目前,《一人之下》动画播放量约65亿次,漫画人气值更是高达300亿;腾讯动漫另一爆款IP《狐妖小红娘》,其漫画在腾讯平台收藏数为550万,动画播放量多达110亿次。考虑到两大IP是国内动漫的巅峰之作,阅文收购腾讯动漫的“性价比”更加凸显。

综上,本次阅文集团以6亿的初步对价收购腾讯动漫APP、《一人之下》和《狐妖小红娘》两大顶流IP以及其他一些动画、影视项目,在当前市场环境下价格是公允的。

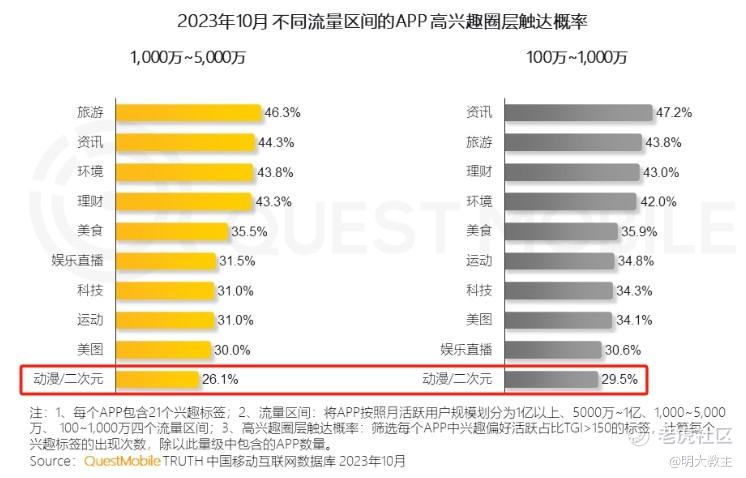

QuestMobile统计数据显示,2023年10月,1000万-5000万/100万-1000万层级APP中,动漫/二次元受众渗透率分别有26.1%和29.5%,提升空间较大。随着Z世代成为国内经济活动的主力军,补强了优质动漫作者、顶流IP、动漫商业化渠道的阅文集团中长期胜率非常大。

二、并购完成后,阅文集团IP“厚度”、多模态内容制作能力将提升。

(一)收购腾讯动漫有助于强化阅文集团国内“IP源头”的龙头地位。

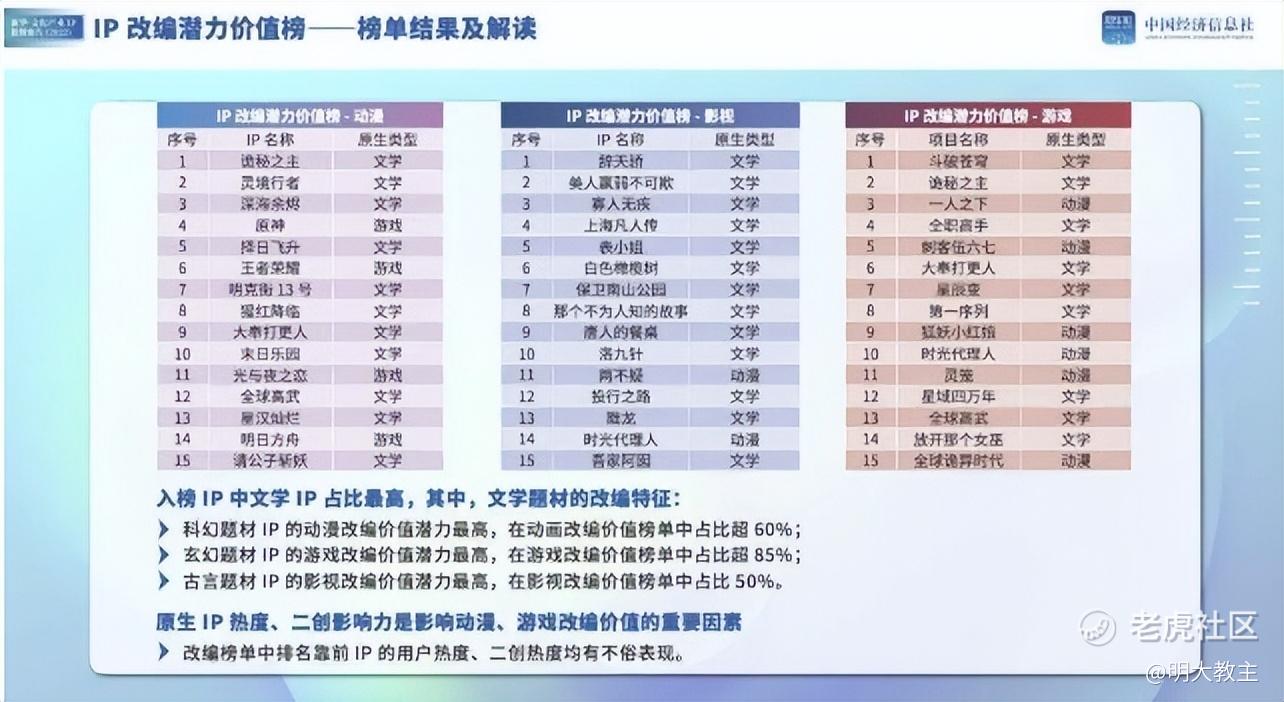

《新华•文化产业IP指数报告(2022)》公布的“文化产业IP价值综合榜TOP50”中,原生类型为文学的IP有26个,占比52%,其中超8成为网络文学。尽管网文仍是国内IP最重要的源头,但原生类型是漫画/动画的IP逐渐增多,如《名侦探柯南》原生IP类型就是漫画。

(《新华•文化产业IP指数报告(2022)》)

《新华•文化产业IP指数报告(2022)》中的IP改编潜力榜显示,在影视、游戏改编方向中,源头为动漫类型的IP有所增加。

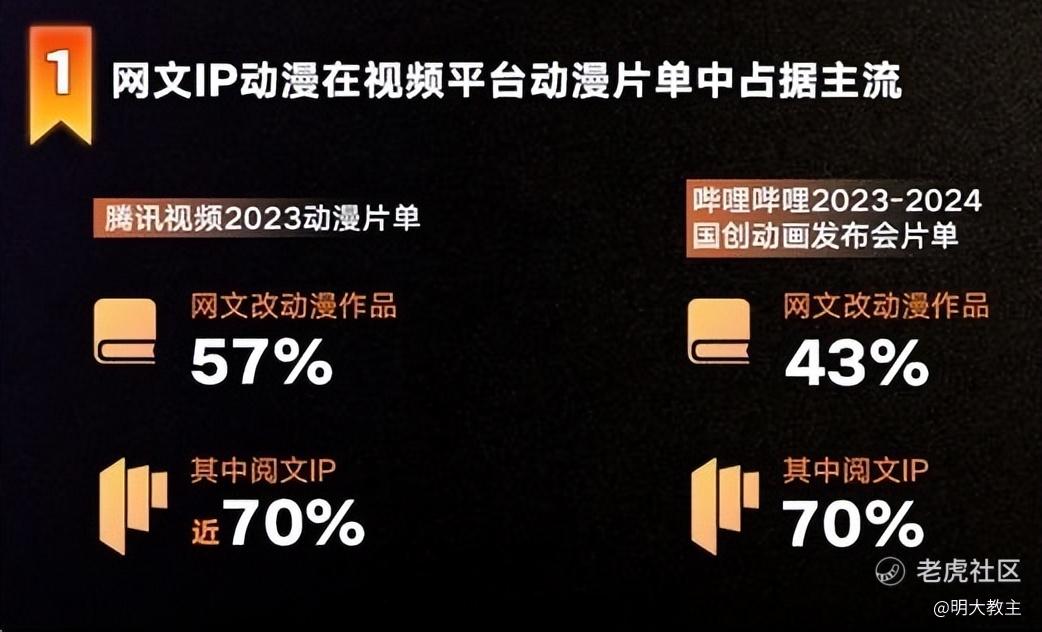

骨朵数据显示,腾讯视频2023动漫片单中,57%由网文漫改而来;哔哩哔哩2023-2023国创动画发布会片单中,有43%来自于网文漫改。两家平台内容均有70%出自阅文IP。阅文在网文漫改、原生动漫IP本就有份额优势。本次如能顺利获得《一人之下》、《狐妖小红娘》两大重磅IP,阅文网文、动漫IP双龙头的地位将进一步确立。

(二)阅文集团扩大与腾讯云服务关联交易,“阅文妙笔”底层应用存扩充预期。

国内IP及内容行业此前制作效率偏低,断更、烂尾等情况时有发生。我国既没有美国那般连载10季+的电视剧,也没有跨越30 年之久仍在连载的《名侦探柯南》。除却制作方IP供应不足外,主要受限于开发效率有限、IP生命周期较短。

公开资料显示,即使是国内IP工业化实力最强劲的阅文集团,旗下起点读书网2022年新增的95万部作品中,进入IP改编的尚不足千分之五。

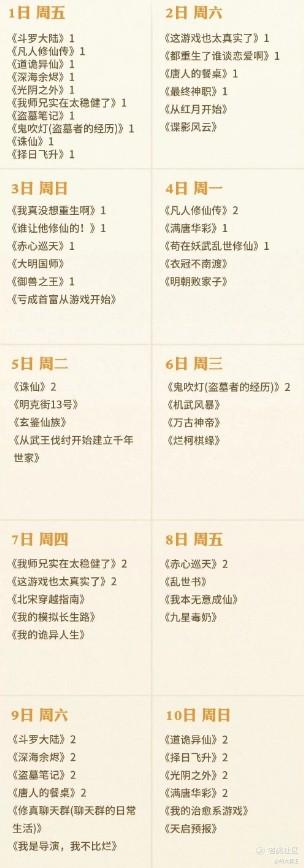

(起点读书网12月份“填坑节”内容预告)

今年12月份,仅起点读书网番外篇上线数量就多达50+。坐拥庞大的IP“富矿”,阅文对于“如何变现”的思路也非常清晰。

首先,阅文集团于今年6月宣布组织架构升级,成立“内容生态平台事业部”、“影视事业部”、“智能与平台研发事业部”和“企业发展事业部”,内容和平台两大关键因素得以有机结合,IP开发效率提升初见端倪。

其次,阅文7月份发布国内首个网文大模型“阅文妙笔”,在辅助创作、网文漫改、网文出海领域已有具体应用落地。在本次《持续关联交易》公告中,阅文集团提升了2023-2025年腾讯云服务费用的上限,服务范围还扩大至AI、大语言模型及GPU服务器,显而易见是为后续阅文妙笔大模型迭代以及推出更多AIGC工具做准备,更好地用科技辅助作家创作。此外,阅文此前曾透露,AI测试中能辅助漫改效率提升20%,阅文IP工业化能力存在大幅提升预期。

《斗破苍穹》2009年开始在起点中文网连载,2010年开始出版小说,2016年上线有声平台,2017年上线动画第一季,2018年播出影视剧。按照阅文原先的生产效率,网文IP开发到动漫、电视剧阶段耗时接近10年之久。 到了2019年,阅文集团出品的《天才基本法》完结,IP转化周期缩短至只有3年。现象级爆款电视剧《赘婿》,从开机到上线只用了8个月的时间。如今《斗破苍穹》已更到第六季,2019年首发的《武动乾坤》也更到了第四季,《斗罗大陆》已经完结,阅文内容制作效率已有肉眼可见的提升。未来阅文妙笔大模型能力或将覆盖阅文内容开发的各个领域,网文漫改的产能势必将大幅提升。

(三)参照迪士尼并购案例,《一人之下》、《狐妖小红娘》并入阅文IP序列有助于延长IP生命周期。

全球IP业巨头迪士尼能够在100年时间里长盛不衰,与皮克斯(玩具总动员、超人总动员等IP)、漫威(蜘蛛侠、钢铁侠、美国队长等IP)、卢卡斯影业(星球大战等IP)、21世纪福克斯(X战警、阿凡达等IP)几笔并购案不无联系。并购是IP及内容头部公司向行业巨擘过渡的必由之路。

参照迪士尼的发展路径,阅文集团收购腾讯动漫后至少还有两点值得期待。一是延长IP生命周期,二是通过IP联动的方式收获更好的流量效应。

2023年是迪士尼收购皮克斯的第十七个年头,就在今年,迪士尼宣布了《玩具总动员》、《冰雪奇缘》、《疯狂动物城》电影续集的拍摄计划。迪士尼的大平台属性以及皮克斯的专业制作团队是产品始终保持口碑,IP生命周期延长的关键。

看过《一人之下》漫画和电视剧观众知道,目前动画播出到第五季,仅仅是电视剧的中段剧情。后续关于“甲申之乱”还有很多内容可以展开,唐门俨然会开启新的篇章。阅文收购上海米橙子90%的股权有助于《一人之下》热度裂变,延长IP生命周期。基于另一爆款IP《狐妖小红娘》改编的电视剧《狐妖小红娘月红篇》预计明年上线,爱奇艺上预约观看的人数已突破300万,一只脚已然迈入了爆款行列。阅文集团收购腾讯动漫后,必然会围绕两大重磅IP持续推出脍炙人口的作品,让两大IP生命周期延长的同时也为阅文带来丰厚的长期回报。

迪士尼经常使用IP“联动”的方式,让新IP甫一出道就能保持高热度。如年内《疯狂元素城》和《小美人鱼》就有过IP联动,当然最经典的还属集IP、游乐场、酒旅于一体的迪士尼乐园。IP联动有助于新内容产品快速“预热”,从而节省宣发经费,得到更好的话题效果。

阅文集团本就有《斗破苍穹》、《斗罗大陆》、《将夜》、《星辰变》等知名IP,现又获得《一人之下》和《狐妖小红娘》两大IP,在IP联动、产品宣发成本方面将具备天然优势。除此之外,阅文集团后端衍生品的聚合爆发效应也非常值得期待。

迪士尼售卖的玲娜贝儿官方价格数百元,年内曾被炒到千元以上。

反观《一人之下》人气角色“冯宝宝”摆件,国内头部电商平台评价数量与65亿的动画播放量相比差距较大,价格也远不及玲娜贝儿。2022年,阅文集团《斗破苍穹》雕像GMV达2000万元之多。在阅文多IP聚合爆发效应长期加持下,新获IP衍生品同样有望为阅文贡献可观的收入。

三、阅文与腾讯动漫早有渊源,收购是阅文与腾讯的双赢。

2020年,阅文、腾讯动漫合作的“漫改300部”取得了巨大的成功,双方联合发起的“网文漫改计划”创作出了《原来我是修仙大佬》、《超神宠兽店》、《大奉打更人》等众多经典作品,《原来我是修仙大佬》在腾讯平台获得了77万收藏,人气值达36亿。

公开数据显示,腾讯视频动漫热播榜TOP10中有9部改编自阅文IP,腾讯动漫Top30畅销榜中有50%来自于阅文,腾讯动漫近三年收入前10的漫画中有5部改编自阅文的小说。阅文集团和腾讯动漫早有合作先例,随着腾讯动漫并入阅文,二者的整合将不存在困难。

近年来,快看漫画、腾讯动漫、哔哩哔哩漫画陆续尝试付费,但收效不佳。但阅文拥有网文、有声、漫画、动画、电视剧、电影、游戏、衍生品的多模态产品组合和更完整的IP产业链条,可以帮助腾讯动漫创作者实现多元化IP变现,有利于动漫创作者长期留存和变现。

与收购公告同时间披露的还有《修订2023年付费服务合作架构协议之年度上限》公告,公告内容显示,未来几年,阅文集团与腾讯在短剧分销领域合作还将深化。

德塔文数据显示,今年随着微短剧产品爆火,微短剧备案数量由1月份的40多个增至8月份的400个。《中国网络视听发展研究报告》记载,截止去年末,我国短视频用户规模已达10.12亿,其中超50%的用户看过3分钟以内的短剧。

不过随着新一轮网络微短剧专项整治开展,内容审核细则、网络微短剧App和小程序纳入日常机构管理、小程序“黑名单”都已经提上日程,视频平台下架短剧数量增加,备案短剧数量减少,这也给阅文集团这样的精品短剧提供了最好的“孵化池”。

今年前三季度,阅文发布30部短剧,四季度料还将再发行10部,全年发行短剧数量达到40部。不久前,阅文集团发布“短剧星河孵化计划”,宣布以“亿元创作基金”、AIGC赋能的方式,与行业共创精品短剧生态。预计以2023年为基数,阅文集团2024-2025年发布短剧数量将在前一年基础上增加60部,2025年阅文发布短剧数量或达160部之多。料兼具阅文优质内容与腾讯宣发实力的精品短剧,ROI(投资回报率)也将较同类作品更高!

本次交易,阅文以合适的价格拿下了腾讯动漫渠道以及《一人之下》为首的众多IP,对于腾讯而言,不仅捋顺了业务结构,云服务、付费服务框架协议上限也有所提升,无疑是笔“双赢”的交易。

同日,阅文集团发布关于股权回购计划的自愿性公告,公司拟在2024年股东大会上发表一份不超过10%股权的回购议案。

(同花顺iFind)

阅文集团上次集中回购是在2022年四季度20港元/股附近,与公司股价中期底部吻合。明年港府金管局有较大概率跟随美联储降息,叠加阅文回购和IP工业化加快的预期,料股价中期关键底部已不远矣!

精彩评论

感觉国内动漫刚开始,

ip资产