贝克街探案官

作者:鲁镇西

噱头还是创新,时间会给出答案

日前,特斯拉( $特斯拉(TSLA)$ )已经开始向美国客户销售价格为12万美元(约86万元人民币)的Cybertruck电动皮卡,国内也正式接受预定。

但是根据Canaccord Genuity团队的调查,在价格和卡车各项性能公布后,67%的受访者回答“不会”购买Cybertruck,而33%的受访者回答“会”。

若仅根据Canaccord Genuity调查结果,相信大多数人会觉得Cybertruck看似颇具突破性,但是并没有得到市场的充分认可。

新闻发布后经过短暂的发酵,特斯拉股价一跌再跌,看空特斯拉的观点中,认为超六万美元一辆的定价过高,销量不会太好的占大多数;另一种观点则认为Cybertruck的产能短期内不会提升,这也是限制销量提升的重要考量因素。

因为Cybertruck是用模压金属片替代冲压机械,颇具变革性工艺意味着特斯拉需要重新购置制造设备,但自特斯拉2019年发布相关工艺之后一直没有经过规模验证。

更重要的是,在特斯拉研制cybertruck的这几年里,美国电动皮卡市场早已变天,比如福特的F系列皮卡2022年累计卖出63.69万辆,同比增长19.7%。其中福特的F-150 Lightning一次充电可行驶230英里至320英里,和cybertruck250英里至340英里的续航里程不相上下,且基本款售价为49995美元,明显低于cybertruck。

因此但从基础性能方面考量cybertruck,显然不足以让cybertruck成为特斯拉汽车的第二增长曲线,尤其是特斯拉新共产利用率不足,导致2023年三季度毛利率跌破18%、净利润下滑44%的背景下,再去提升新产线产能和利用率,无异于难上加难。

但实际上,Cybertruck的市场认可度远超此前预期,公司股价也较Cybertruck发布前微跌不足2%。

01 Cybertruck超预期大定

虽然Cybertruck面向市场比福特同款电动皮卡晚,且Canaccord Genuity调查结果显示,超六成受访者不考虑购买Cybertruck,但据特斯拉提供的第三方数据,目前Cybertruck的累计订单量已经突破200万辆。

想来也容易理解,毕竟Cybertruck既有美式皮卡的硬朗特征,也得到新能源及智能化技术的充分赋能,尤其是其充满科技感、未来感的外观设计夺人眼球,最重要的是,美国皮卡市场确实包容性更强。

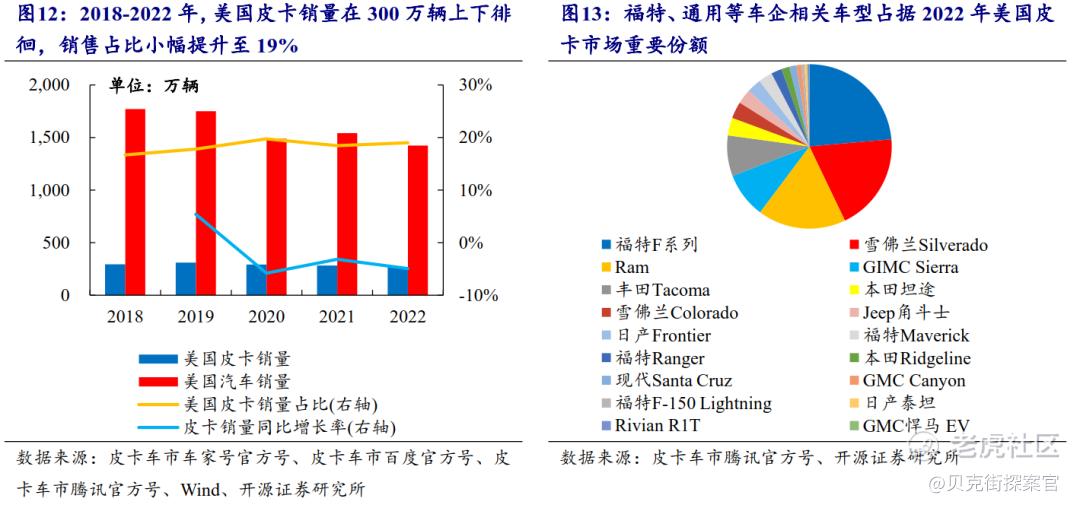

2022年,全球皮卡销量为565万辆,北美地区销量超过一半,尤其是美国销量约占全球总销量的一半。2018年以来,美国汽车整体销量有所承压,但皮卡销量在美国市场的销售依旧亮眼,年销量在300万辆上下徘徊,销量占比则从2018年的16.7%稳步提升至2022年的19.0%。

从品牌端来看,福特F系列、雪佛兰Silverado和道奇Ram等品牌的皮卡在美国市场占据重要份额,2022年销量占比分别为23.6%、19.3%、17.3%。

Cybertruck问世之初就采用差异化竞争路线,Cybertruck使用SpaceX火箭外壳同源的超硬冷轧不锈钢30X材料制作车身,硬度及耐用性非常强,能够缓解车辆表面凹陷、损坏和因长期使用造成的腐蚀问题,尤其是在9mm口径子弹射击的情况下仍能保证车门不被击穿,这对自由的阿美莉卡来说,非常重要,这一点让其高达2500磅(约1135kg)的有效载荷,远超F-150 Lightning 1000磅的牵引力(11000磅,约5吨)显得不那么耀眼了。

同时,Cybertruck车身采用“ExoSkeleton”设计,其无需车架的支撑,仅依赖最外层的受力就可以满足车身强度及安全性的要求。此外,Cybertruck装甲玻璃强度非常高,能够抵御时速112km/h的棒球或四级冰雹的冲击。

性能方面,Cybertruck野兽版零百公里加速时间仅为2.7秒,行驶1/4英里(约402米)用时不到11秒,能够在拖着1辆保时捷911的情况下能够跑赢保时捷911。

由于Cybertruck可以根据车轮转速调整方向盘转向力度,转弯半径会比ModelS更小,降低驾驶难度;搭载的电子自适应空气悬架可提供305mm的移动幅度以及432mm的离地间隙,能够灵活应对各种复杂路况;重心非常低,不会出现翻车的情况。

智能座舱方面,Cybertruck搭载的隔音玻璃为座舱提供静谧空间,配合“前排18.5英寸+后排配备9.4英寸”触摸屏,15个扬声器(包括2个专用低音炮和分布式功放)为用户提供“影院式体验”,无线手机充电板、65WUSB-C接口和120V/240V插座,在车厢前排座椅、后排座椅或货箱内都可以舒心充电也不用担心娱乐断电。另外特斯拉宣称座舱内搭载医疗级别的HEPA高效空气过滤系统,可有效过滤99.97%的空气微粒。

作为一款电动皮卡,Cybertruck的性能已经足够看了,目前能限制住Cybertruck销量的,似乎也只有产能了。

02 产能利用率降低之谜

根据公司三季度财报,特斯拉现有产能利用率不高,通常来讲,一家制造业企业产能不足,一是下游需求骤降,现有产线部分停产;二是企业产能大幅扩张,产能利用率需要提升时间。前者意味着企业正式步入斜坡路,后者代表企业正在高速发展期,巧的是,特斯拉属于后者。

回顾特斯拉产能变化,在2015-2017年,收购目标或为确保汽车的量产,因特斯拉曾遭遇Model3产能困境,从2015年开始,特斯拉就专注于确保量产技术,2016年开始先后收购Grohmann Engineering(一家专门造机器的公司,为特斯拉保证设备供应)和Perbix(量产及自动化企业)能切实解决这一问题。

随后特斯拉将收购目光聚焦在电池生产商,2020年电池日上,特斯拉正式宣布将开始自行生产新电池,表明其正专注于电池技术创新。

整车产能方面,特斯拉首个工厂是其位于美国加州的弗里蒙特工厂,第一辆Model S就出自该厂。首个海外工厂是特斯拉上海超级工厂,主要用于Model 3和Model Y;2022年的柏林超级工厂是特斯拉在欧洲的首家超级工厂,主要用于Model Y ;另外三家位于美国德州,内华达州和纽约州,分别负责整车制造、电池组和充电桩、以及屋顶太阳能。特斯拉整车产能不断扩张,按照特斯拉的规划,六家工厂计划产能达到440万辆,截至2022年实现产能137.3万辆。

现阶段,特斯拉产能扩张较为顺利,并建立了完整的销售体系,以锂电池作为动力核心,运用充电桩提供充电服务,借助超级工厂的建设进行整车生产,搭建直营体验店推广试驾和销售,运用服务中心展开交付与售后。

这套完整体系支撑下,特斯拉单车毛利率其实一直远高于竞业企业,是理想的约2倍、小鹏的约4倍,是福特、丰田等燃油车企的约3倍,未来特斯拉一旦实现440万辆产能,公司规模化效应将继续放大,叠加公司一体化压铸技术不断成熟,生产流程更短,特斯拉单车毛利有望进一步提升。

这也是支撑特斯拉在新能源车市场率先开展价格战的底气所在,公司此前推出的“宏图计划”,主旨就是通过“以价换量”,得到更多市场份额,主力车型就是model 3。

03 销售主力的取舍

经过历年迭代,Model3续航里程(CLTC)从2019年的445KM提升至554KM。这主要得益于特斯拉的标续续航容量持续提升,且电池成本持续改进,更换为能量密度较低、续航更短的磷酸铁锂。

但在续航提升的同时,特斯拉在Model3的最高车速、零百、电机功率等性能指标上有所妥协,外界认为这是因为国内不限速高速较少、城市应用场景较多,但实际上,是特斯拉偷懒的必然结果,其产品定位也从早期的“驾驶者之车”变为“家用车”。

就连其另一款销售主力车型Model Y,特斯拉也推出了缩小版Model Q试图进一步提升市场份额。值得注意的是,Model Q的生产成本仅为Model 3/Y车型的一半,售价也骤降至2.5万美元(约合18万元),虽然仍处于概念车阶段,但是特斯拉由上至下的发展策略,至此已经彻底形成。

为进一步降低制造成本,特斯拉在一体化压铸方面下足了力气,过去几年,特斯拉一体化压铸能力已经从Model Y的6000吨锁模力压铸机,提升至Cybertruck的9000吨,至Model Q量产,其一体化压铸水平或将进一步提升,马斯克也放出豪言,该款车型最终保有量或将超过7亿台,竞争对手大众ID.3、雷诺5、MG ZS、BYD ATTO 3等车型拍马不及。

结合公司日前发布的Cybertruck,特斯拉车型研发颇有“两极分化”的趋势,低价车型以量取胜,高价车型以高毛利率取胜,配合公司的规模化优势,实现利润稳定增长。

如此看来,如今Cybertruck的正式交付,虽不至于外界宣传那般“颠覆行业”,却也足够推动产业链再次整合及迭代,而未来推出的Model Q,也必将参与到这次产业链迭代。至于能否按照马斯克所想,互相配合提升特斯拉业绩,答案只有时间知道。

© THE END

本文仅作为分享学习使用,不构成任何投资建议。

本文由贝克街探案官原创,未经许可,请勿转载。

精彩评论