01

—

销量

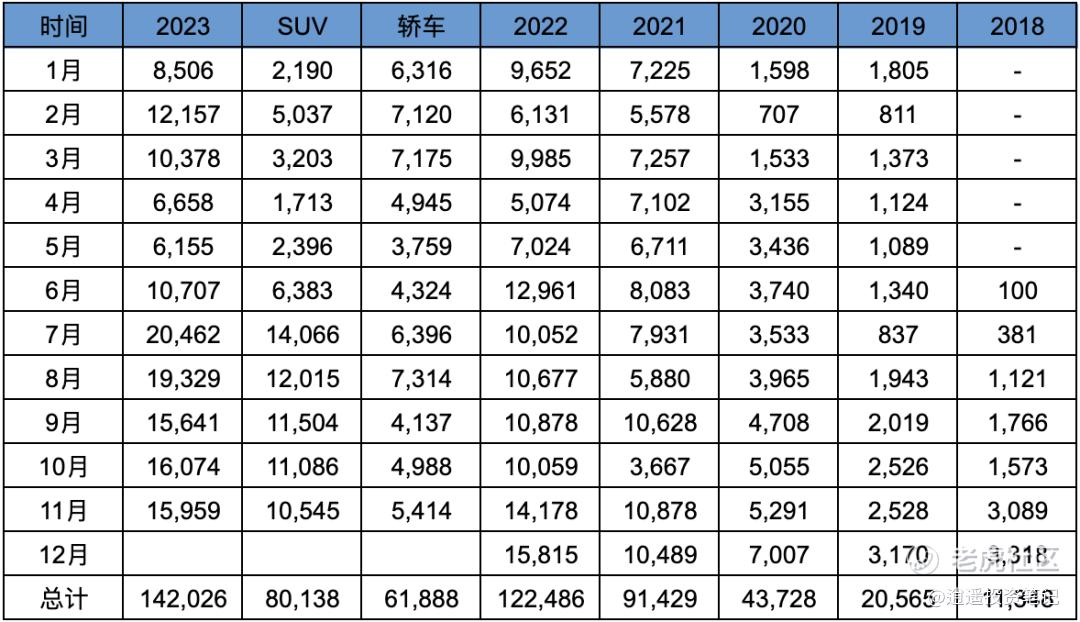

Q3销量55432台,处于财报指引的下端(指引5.5-5.7万),销量同比增长75.4%,环比增长135.7%。虽然同比、环比增幅很高,但Q3这个销量应该是低于大部投资者预期的,大部分预期应该是Q3超过6万台,10月份冲3万台,但实际差距不小。

Q4指引:

销量:47000-49000台,同比增长17.3%-23.3%,意味着12月份销量大概在15000-17000台。

收入:160.8亿-167.0亿,同比增长0.1%-4%。

02

—

基础设施

截止到11月底,今年蔚来累计新开零售中心60家,新开换电站912座,新开充电站1204座,新增充电桩7053根,今年换电次数1800万次,月均换电164万次。

由上面数据可见,蔚来虽然资金比较紧张,但今年在补能设施建设上,遥遥领先。目前看今年新建1000座换电站的目标问题不大,今年换电站+充电站累计新建已超过2000座,累计开通量超过5700座。

作为对比,小鹏目前超充站开通大约在1000座左右,理想目前160多座,理想到25年底目标是3000座,也就是在补能设施这块,目前蔚来遥遥领先,后来者短期很难追上。

03

—

收入

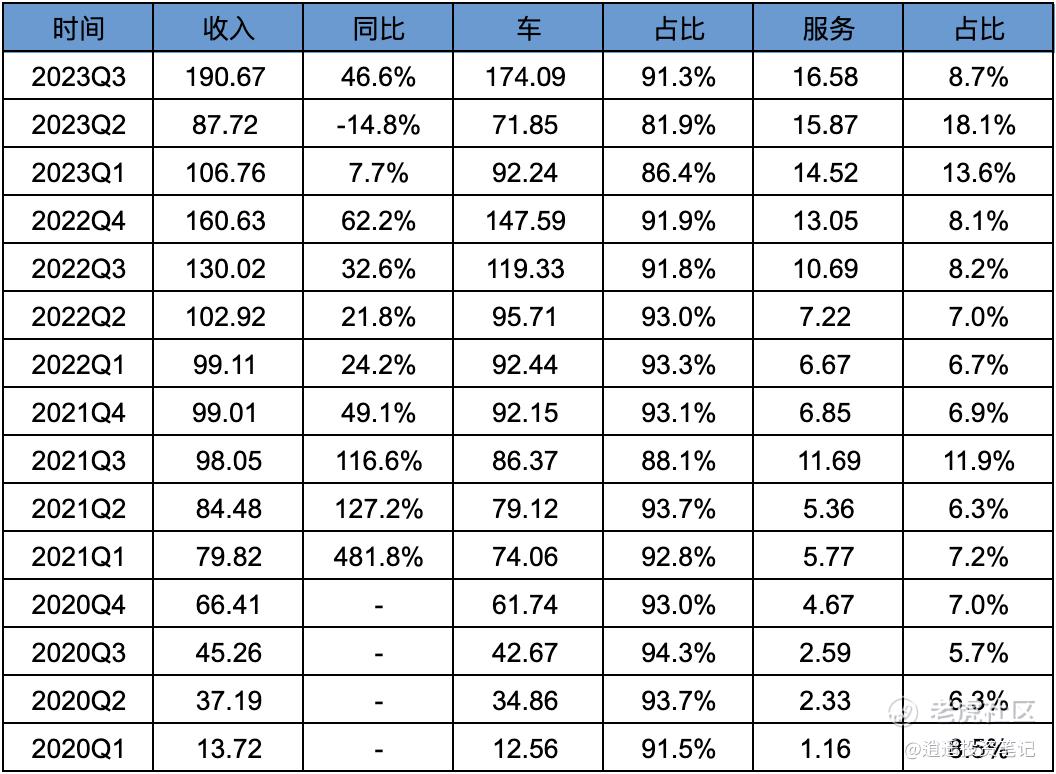

Q3:

收入190.67亿,同比增长46.6%,其中车辆销售收入174.09亿,占比91.3%,服务收入16.58亿,占比8.7%。单车均价31.4万,略高于Q2的30.5万均价。

前三季度:

收入385.14亿,同比增长16%,其中车辆销售收入338.18亿,占比87.8%,服务收入46.96亿,占比12.2%。前三季度单车均价30.74万。

04

—

毛利、毛利率

Q3:

车辆毛利19.18亿,毛利率11%,兑现了管理层Q3毛利率双位数的承诺;服务毛利-3.94亿,毛利率-23.8%。整体毛利15.23亿,毛利率8%。

毛利和毛利率方面,本季度结束了三个季度的连续下跌,毛利率的回升跟蔚来没有跟进以价换量的决策有关。毛利率在目前行业中处于良好的水平,但依然不算健康,在当前的环境下已属不易。

前三季度:

车辆毛利28.32亿,毛利率8.4%;服务毛利-10.59亿,毛利率-22.6%;整体毛利17.72亿,毛利率4.6%;前三季度整体毛利率处于较低水平。

05

—

费用、费用率

Q3:

研发费用30.39亿,相对Q2有一定压缩,研发费用率15.9%;销售行政费用36.09亿,高于前两季度,费用率18.9%。

总费用63.67亿,费用率33.4%。总费用小幅提升,但费用率大幅下跌,主要由于Q3收入规模大幅提升,规模效应导致费用率降低。

前三季度:

研发费用94.59亿,费用率24.6%,略高于22年的22%;销售行政费用89.12亿,费用率23.1%,略高于22年的21.4%。

总费用178.02亿,费用率46.2%,略高于22年的42.2%。整体费用率仍处于高位。

06

—

利润、利润率

Q3:

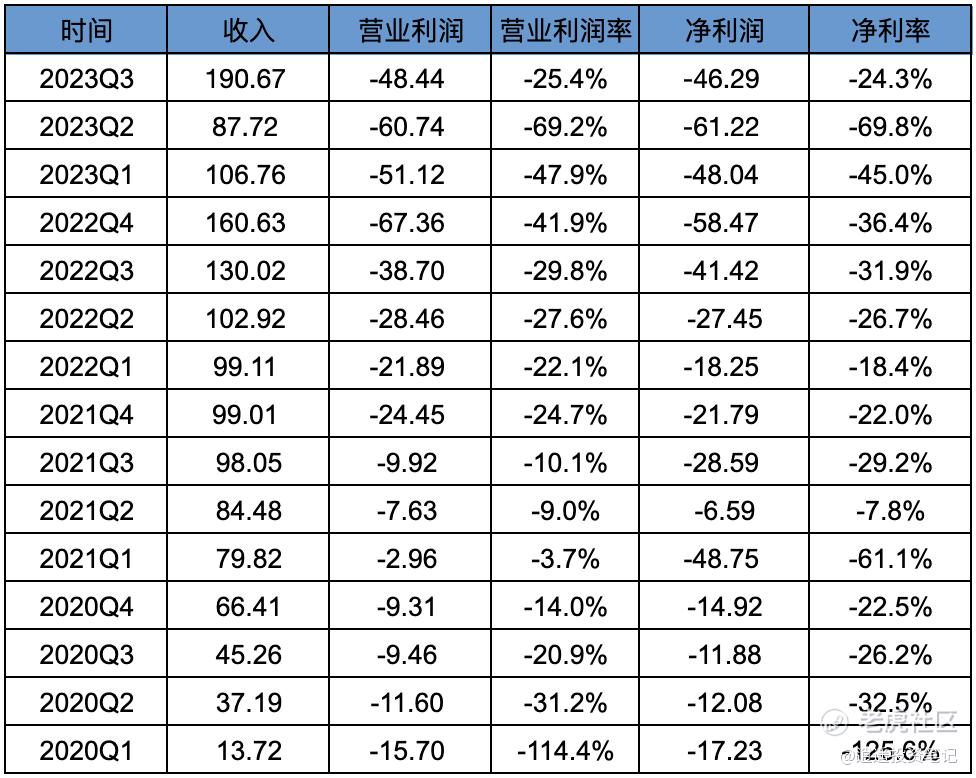

主要看经营利润,Q3经营亏损48.44亿,亏损低于前三个季度,但依然处于高位;由于规模效应,亏损率大幅降低到25.4%。

前三季度:

经营亏损160.3亿,超过去年全年的156.4亿,亏损率41.6%,高于去年的31.7%;预计今年全年亏损可能超过200亿,今年应该属于蔚来现金消耗最多的一年。

07

—

现金、净资产

净资产157亿,高于Q2的145亿,主要由于Q3交割了阿布扎比投资的7.4亿美金股权投资款,以及9月份交割了5.75亿美金可转债投资,两笔投资交割接近100亿。

现金储备大幅提升到452亿,较Q3增加137亿,一方面是两笔投资交割接近100亿人民币,另一方面Q3应付款相较Q2大幅增加约90亿。

短期借款+长期借款大约222亿,扣除借款后净现金大约230亿,净现金储备还算富裕,但考虑到过高的应付款,以及每季度的大幅亏损消耗现金,还有Q4收购江淮工厂的31.6亿,实际资金依然紧张,预计后续还需融资补充资金。

08

—

总结

我之前一直觉得蔚来是理想的一个很大的竞争对手。蔚来的品牌、服务、设计是非常不错的,甚至强于理想。如果蔚来在经营、执行层面做的更好,会是理想的一个非常大的对手,只是我没想到这两年蔚来的表现这么差,以至再次出现资金紧张。

其实蔚来的战略布局,我觉得并没有太大的问题,无论是换电、服务、自研,从战略上问题并不大,都是从用户体验和核心竞争力出发思考问题,但是管理层的性格、团队执行落地能力等等,把一手好牌打烂了。

从性格上讲,李斌和李想完全是理想派和务实派的极端,一个极端理想,一个极端务实。务实派讲究里子(结果),拿不出结果什么理由都白搭;理想派讲究面子(体验感受),结果要建立在体验感受上,否则赢了也不觉得那么痛快。

这从交付这件事就能看出来,理想为了追求结果,会用板车把车送到车主家门口,什么仪式感在特殊情况下能省就省;蔚来不行,即使最紧急,仪式感不能缺,还是得车主去交付中心,给车主准备鲜花,贺卡,营造满满的幸福感。

蔚来和理想的区别,其实某些方面有点像腾讯和字节的区别,字节满满的狼性,效率奇高;腾讯凡是讲究体验和文化,不紧不慢,甚至有点低效;战斗力层面确实腾讯不如字节。

但问题也在这里,腾讯强调体验、价值,效率低点,问题不大,这些问题不会对腾讯的核心竞争力和未来产生太大的影响,腾讯的根基依旧稳固,因为腾讯的护城河实在太深。

但蔚来这样不行,电动车行业目前来看,不仅没有太深护城河,反而同质化极其严重,竞争十分惨烈。这个环境下,你跟腾讯一个样子,那问题就大了。体验、价值、文化都重要,但毕竟首要的还是先活下来,这些不能当饭吃。

没有公主的命,得了一身公主病,这句话用来描述这几年的蔚来,应该不过分。

所以蔚来的问题,归根结底我觉得是顶层是因,其他节奏问题、效率问题、执行问题等等都是果。与其苛责底层员工不给力,更应该从顶层进行反省,顶层不改进、不进化,底层最努力也于事无补。 $蔚来(NIO)$ $理想汽车(LI)$ $特斯拉(TSLA)$

精彩评论

嗯,与其苛责底层员工不给力,更应该从顶层进行反省,顶层不改进、不进化,底层最努力也于事无补

不能对蔚来有什么期待,还是看看特斯拉比较好

理想确实比不上蔚来,但是短线真的受资本的喜欢

本来还想抄底蔚来,你这搞得我不敢下手