一、基本信息

1.1 公司简介

$K(02483)$ ,于2006年成立,公司致力于让所有人士都可以获得信贷服务,并确保借款人在借款时能够享受到最佳体验。公司在20215年推出了远程视讯柜员机,可以为客户提供贷款提款以及还款服务的数码柜员机。总而言之,公司就是一家放高利贷的,依托高科技手段,让借款更加容易,打破传统放贷束缚,其实跟支付宝的借呗、微信的微粒贷差不多,只不过K Cash的年利率更高。

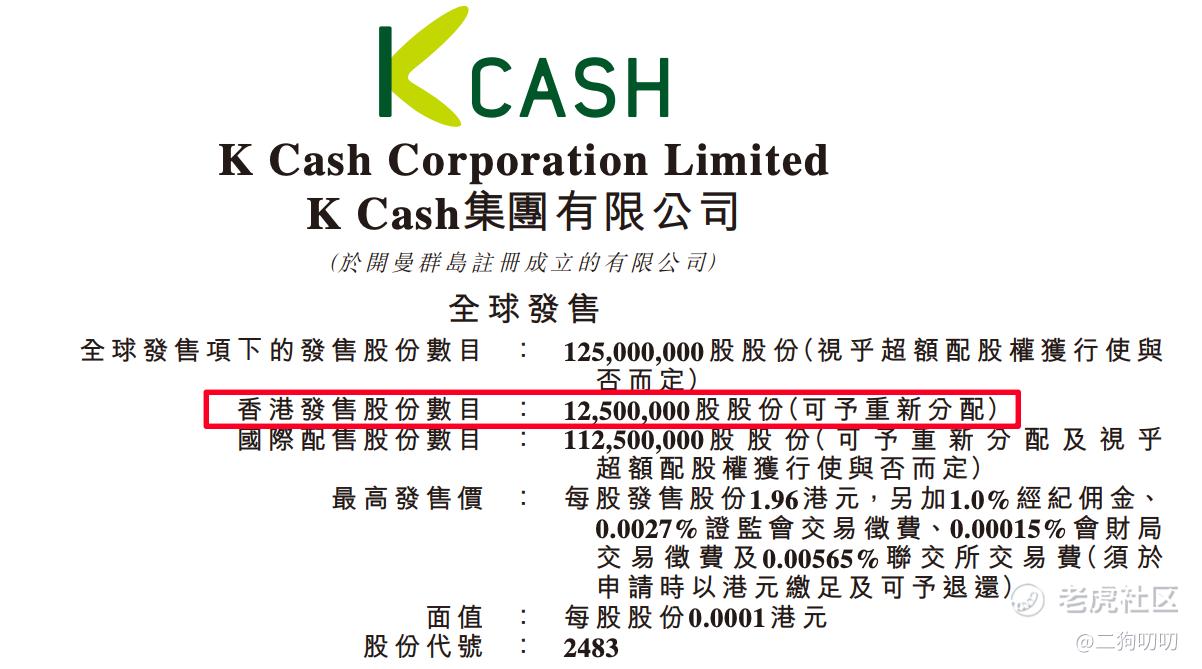

1.2 招股信息

二、基本面分析

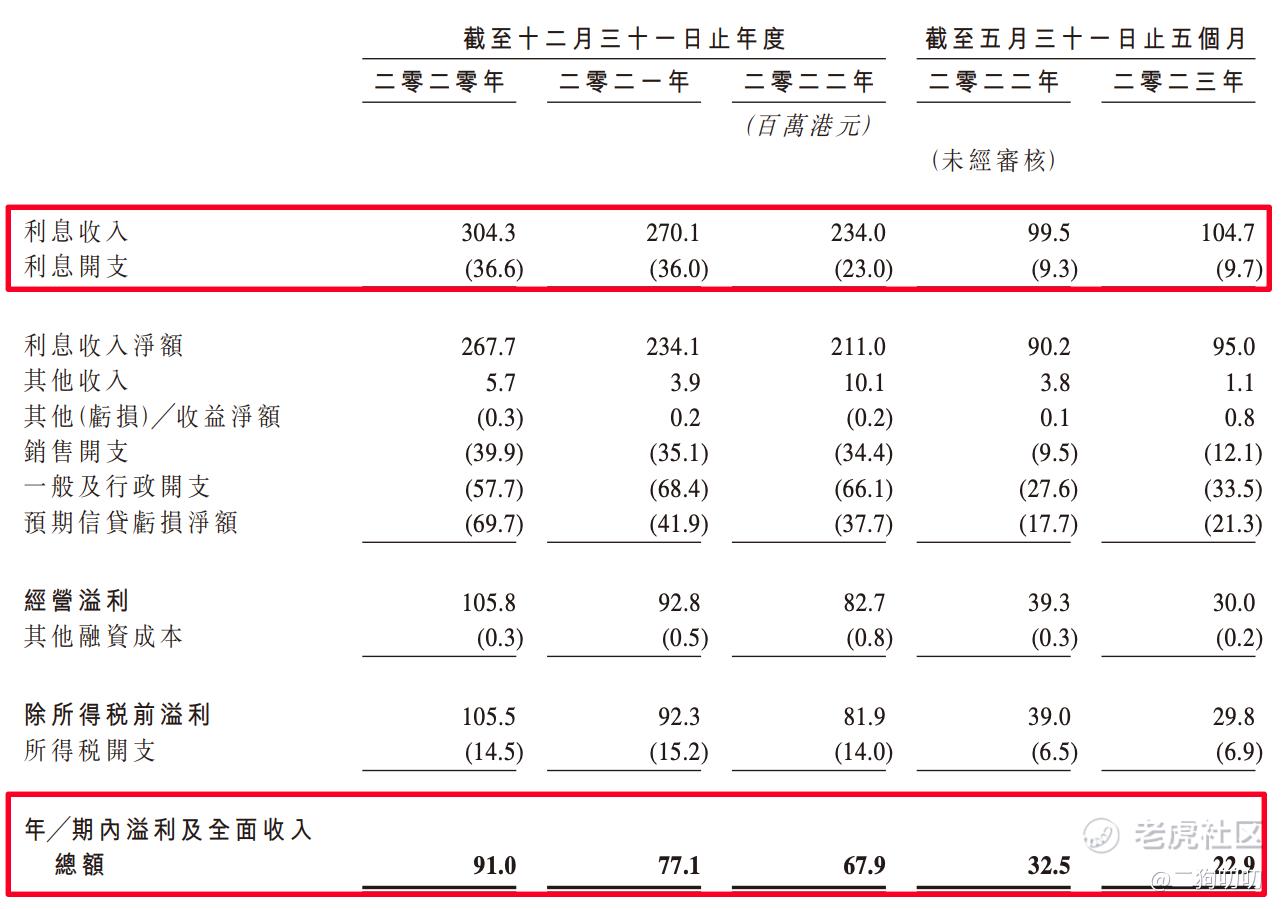

营收方面:公司在2020年、2021年以及2022年期间,实现营收分别为3.04亿元、2.70亿元、2.34亿元,营收有点老太太过年,一年不如一年啊。

利润方面:公司在2020年、2021年以及2022年期间,经营利润分别为1.06亿元、0.93亿元、0.83亿元。同期公司净利润分别为9100万港元、7710万港元、6790万港元,营收一年不如一年,利润也势必会打大打折扣。

三、基石及保荐人分析

公司本次ipo没有基石投资者,香港本土的小票基本上都没有,但是这个不影响小票的暴涨暴跌,只会让小票的涨跌更加刺激。

四、中签率分析

香港公开发售1.25亿股,每手2000股,合计6250手,目前孖展1.5倍,然最近港股热度有点起色,最近几个新股上市表现那是相当抢眼,尤其是在恒指萎靡不振的情况下,显得更加突出,不过即便如此,最终不会超过15倍,当然也就不会回拨,那么甲乙组各获3125手,按照3000人申购,预计1手中签率在50-80%,申购4-8手稳中1手。。。

五、新股的综合分析及评级

1、从基本面来看,公司其实没啥竞争力,营收一年不一年,很显然在香港这个弹丸之地,想要实现快速快速增长真的是挺难的。

2、从知名度开看,目前香港持牌放贷公司有2414家,在持牌无抵押公司中,K Cash以3.6%的市场份额排名第四,而前三名市场份额分别为41.5%、19.2%、18.5%,K Cash与前三大竞争者的差距还是很大的。

3、从基石投资看,这种香港本土小公司不引进基石投资者太正常了,如果有的话,反而让人感觉有点怪怪的。

4、从市场环境看,最近一段时间,港股打新似乎有点死灰复燃的感觉,最近上市的5个新股全部收涨,其中药明联合大涨35%、华视集团控股大涨55%、喜相逢大涨49%、友宝在线大涨40%,只有佛朗斯股份涨了3%多一点,也就是说现在打新情绪有点调动起来,打新人的春天真的要来了吗?

5、从估值来看,目前公司估值8.2-9.8亿港币之间,市盈率在12倍-14倍之间,看起来不算太贵,但是同样在港股上市的 $AEON CREDIT(00900)$ 目前市值22亿港元,市盈率5.78倍,这么看的话,K Cash的这个价格就不算便宜了。

6、从操作来看,公司本次发行1.25亿股,其中1250万香港公开发售,大概在散户韭菜身上的流通市值差不多2亿港元,这对于一个不到10亿的小票来说,已经不少了,不过香港本地小票容易走妖,尤其又是这种放高利贷的,二狗哥必须要搞一手,摸摸手气。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论

如果真的有实力就应该在国内上市

为什么要在这个时候上市?晚点可能会更好一点

打新肯定是不会打新的,暗盘白嫖是可以的

估值确实不怎么贵,可以适当的关注