在讲第三季度财报之前,我想先回顾一下最近5年这家公司发展,特别是恒生指数还比360数科上市前低很多

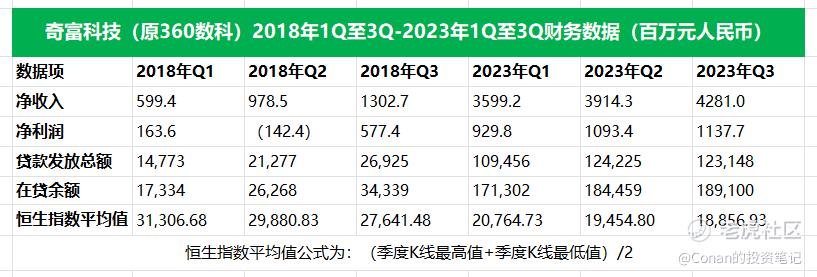

奇富科技上市5年主要业务和财务数据对比

2018年12月360数科上市(现在更名为奇富科技,更名原因之后会介绍一下,文中之后都用现在的奇富科技名称)上市时的业务数据,客群质量和现在对比,有了比较大进步,那时互联网处于一个非常受市场追捧的时期,很多高市盈率,高市净率公司以非常高估值上市,尽管实际公司盈利能力和业务发展说不清,但依然估值可以受到市场狂热追捧。但到今天互联网行业热度相对平稳,恒生指数比那时大幅降低,但奇富科技业务数据有了比较大进步

这个图对比了18年1-3Q和23年1-3Q主要业务和财务数据,奇富科技有非常好的增长,这里边主要原因是:

(1)借贷是一个相对简单,但需求非常实,又很巨大市场,消费信贷市场非常大巨大,中国有12-13万亿规模,小微企业余额是20多万亿,金融科技公司在其中是5万亿,融得下足够多的玩家。阿里,腾讯相对来说是巨头,体系是闭环,相对封闭,而奇富则是开放,可以和尽可能多的公司以嵌入式金融模式合作,类似于阿里,腾讯是参加高考,而奇富是练足球的,是体育特招生,进入同样的市场,走不同的渠道。

(2)借贷利率降低,看上去简单,但实际每降低一点,都对企业运营和研发能力提出比较高要求。随着监管逐步完善,行业借贷利率是长期降低趋势,很多公司没有能力去降低利率,很多几年前上市互联网金融公司都是这样,但在2023年1-3Q,奇富科技的利率大约稳定在21.5-21.8%左右,现在奇富科技23年3季度的11.3亿利润和5年前的18年3季度的5.7亿利润,实际每一个亿的含金量是有非常大差别的。

(3)行业前几年处于一个比较混乱和逐步加强监管的状态,公司在过去没有今天跟这个热潮折腾,明天又去做追什么热点,就是踏踏实实做好消费信贷业务,让利率尽量降低,风控质量提升,获得更多客户,特别是好客户。按自己节奏做好业务,不蹭热度,不盲目追求投资者短期认可,靠业绩说话。

(4)内部孵化创业是成功的关键。

(5)相较于非互联网巨头公司,公司有牌照优势,即包括互联网银行,互联网小贷,融资担保等等,到今天新增牌照准入门槛非常之高,而且发放难度也很高,新玩家再想进入比较难了。

目标实际:考入一个踏踏实实的双一流985,好于超越自己能力去博清华北大

那时发展最好的互联网公司应该就是字节跳动,但并非所有公司都是字节,相比很多靠不切实际梦想支撑公司,扎扎实实做好业务,让公司规模,收入,利润,市场份额逐步提升,给股民带来实际回报,无论是净资产增加或者分红,都很不错了。踏踏实实考入一个双一流985,好于超越自己能力去博清华北大。

奇富科技选择了一个适合360内部创业去从事的领域。360也并非只孵化了奇富,比如像360手机也是360孵化的,但现在都看不到360手机了,真正做起来在360旗下基本只有奇富了。这里有一个问题很关键,以360当时的情况,很多业务去孵化可能面临非常激烈的竞争,以及很多在当时无法观察到未来存在的激烈的竞争,奇富科技创业的时候,直播行业是最如火如荼的时候,但直播行业在之后2-3年流量迅速被短视频行业吸干了,紧接着又被短视频行业的直播模块取代了,而且无法翻身。有的行业里做晚了2-3年,基本就没有机会了,而有的行业不是你孵化业务状态可以发挥最大战斗力的。选择一个适合你的行业,非常关键。

相比前几年互联网消费信贷行业处于一个优胜劣汰和加强监管的状态,而如今监管已经常态化,而现在奇富科技,无论从市场份额,收入,利润都处于一个平稳发展的岁月静好状态。但反而对这个行业关注的人没有过去那么多了,好的爱情和婚姻就是岁月静好,但拍成电视剧和电影可能就没人看了。相较于几年前一批批上市的互联网金融科技公司,奇富科技无论是收入,利润,规模增长率应该是其中业绩发展排名第一的公司了,也基本只有奇富科技完成了香港二次上市,而公司也有可能再纳入港股通之后,获得更多资金流动性。

年初完成更名:和过去360的上市公司奇虎只差一字,有点谐音梗的意思

360数科在年初完成更名,更名为奇富科技。原来互联网公司360的上市控股公司名字是奇虎科技,360产品系列是其旗下的产品。而奇富科技更名名称和奇虎很接近,不知道是不是这个意思。但随着奇富科技规模逐步增加,从而使得规模经济下研发费用提升,和中央模型及算法质量提升,使得奇富科技客户质量越来越好,像今年新增成为B站的首批金融科技营销合作伙伴,B站对金融合作非常挑剔,字节合作也同样如此。

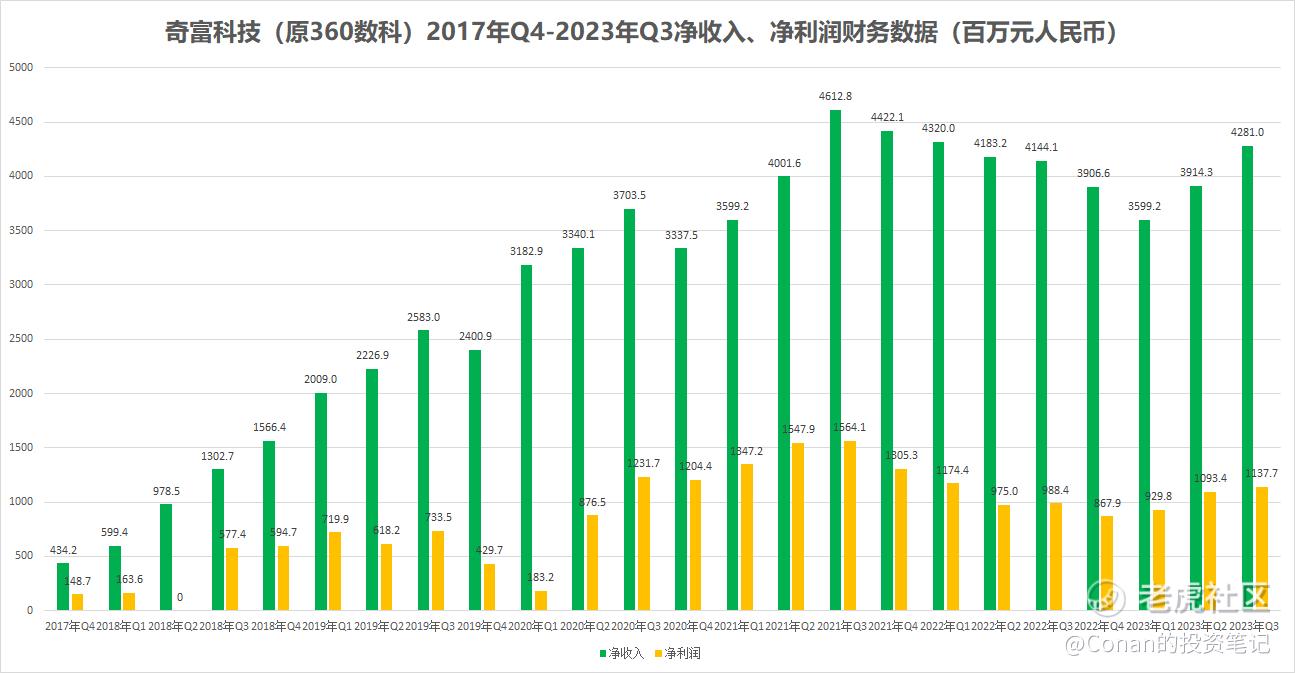

从上市前披露的财报季度17年4Q到23年3Q,一共24个季度。公司在收入和利润上取得了比较大的发展。即便在行业贷款利率一直降低情况下,公司的收入和利润一直保持稳定,这个是很重要的。

第三季度奇富科技主要业务和运营数据,公司回购8000万美元左右股票

奇富科技发布第三季度业绩,第三季度收入为42.8亿,同比增长3.3%。 第三季度为营业利润为13.88亿,去年同期为11.58亿 第三季度净利润为11.4亿,同比增长15% 第三季度公司撮合贷款规模为1231.4亿,同比增长11.3%。发起贷款笔数为1850.4万笔 在贷余额为1891亿,同比增长18.2%。 其中第三季度贷款中有56%为通过轻资本模式,ICE和其他技术解决方案,也包括以saas服务为主其他科技服务撮合贷款,共计数量为696亿。 第三季度新增授信用户超过170万,公司授信用户数同比增长14%,对应获客成本降低20% 第三季度在公司平台上,金融机构贷款加权合同期限为11.23个月,22年同期为12.27个月。 截止第三季度末,金融机构贷款90天+ 拖欠率为1.82%,同比下降0.5%左右 第三季度末,公司已经累计连接155个金融合作机构和2.279亿名潜在信贷需求者,较去年同期增长12%,累计受信用户4920万,同比增长14.4%。 第三季度末,公司现金及现金等价物为82亿,第三季度,公司经营活动现金流为12亿。公司继续向优质客群移动战略,公司前三季度贷款利率在21.6-22%左右,远低于监管规定的24%监管利率。

综合季节影响和保持审慎投放态度,公司预计第四季度放款量为1160-1260亿,2023年放款量为4730-4830亿,同比增长16%。

公司在6月20日到发布,会在未来12个月回购1.5亿美元股票,到第三季度财报的11月16日,已经回购490万股ADS,金融为8000万美元左右。

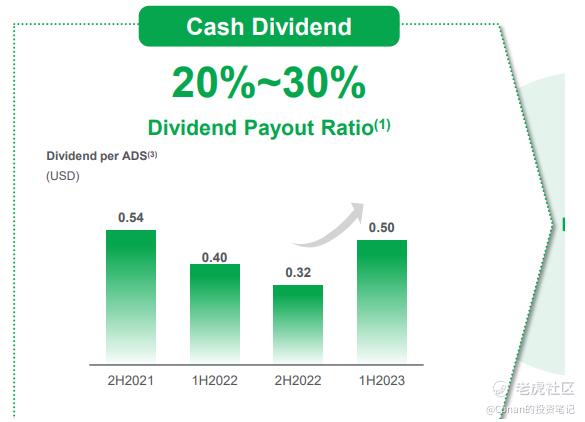

公司最近9个季度都保持高额分红率,分红率在净利润的20-30%,如果按照2023年公司股价大部分时间的所在区间15-20美元,年化分红率在5-7.5%左右,对于净利润20-30%分红的公司来说,这不算低了(之前公司分红策略是15-20%,也是在今年公司董事会改为20-30%)

公司核心技能嵌入式金融,成为B站第一批金融科技营销合作伙伴

就像上文介绍阿里,腾讯都有自己流量平台,所以是闭环,相对封闭,而公司是唯一具有巨头可以齐平或接近的技术能力和数据积累量,但是却开放平台,以嵌入式金融方式和各家合作。

第三季度从7月开始,公司和短视频头部平台展开嵌入式金融合作,特别是抖音。第三季度,嵌入式金融的新增授信用户数量环比增长46%,在第三季度新增授信用户有33%左右来自嵌入式金融渠道。公司和很多流量平台也建立了合作联系,也包括像企业微信这样重量级平台。

公司在今年第一季度和B占达成合作协议,成为其第一批金融科技营销合作伙伴。B站用户是现在拥有最多年轻用户,在年轻人群体里无人不知,无人不晓的视频网站,B站对用户保护在互联网公司里也是首屈一指,更早年间B站是不接任何金融科技服务的,可以成为B站第一批金融合作伙伴,对公司产品质量和产品利率是一种认可。公司和小米,oppo,vivo,华为等主要手机制造厂商的应用商店中,应用了精准营销RTA系统,使得每个授信用户获取的成本比传统模式降低20%。

公司加强了对优质客群的投放,公司新增授信用户增长1.8%

公司在第三季度,增加了对优质客群的投放,基于用户画像,这些用户学历,房贷持有情况,信贷历史显著优于常规投放获取用户。从7-10月,公司优质客群占比提升4%以上,这个对公司整体风险水平很有利。第三季度在单位获客成本环比略微上涨情况下,公司新增授信用户数量增长1.8%,公司授信用户数同比增长14%,对应获客成本降低20%。公司将4.8%的极限定价利率产品投放于有稳定信贷需求用户中,对优质客户群提供更有竞争力的产品。

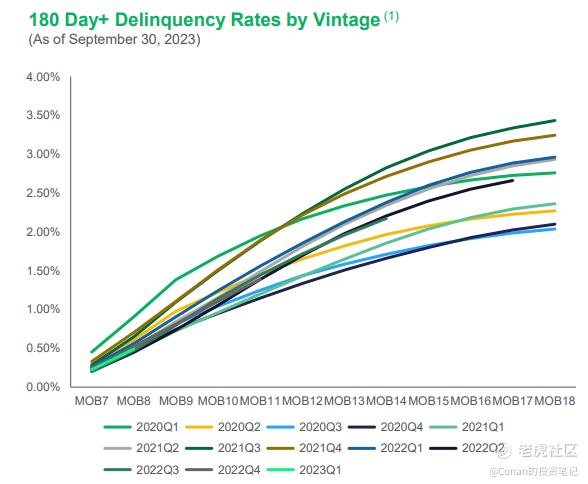

第三季度,公司180天拖延率数据稳步向好

在疫情放开后,公司在2023年的180天拖延率数据稳步向好。

公司通过超过2万个衍生数据维度来增强的信贷信用评估。

公司完成了对泛小微客户群的知识图谱,也就是说公司泛小微风控体系大概率已经完成

公司通过了人,企业,和行业的养生关系分析,提升了对泛小微用户的风险识别能力。泛小微客户群和传统小微还是有区别(银行的小微一般几百万,而公司的小微会非常小控制在20万以下,几万比较常多见),在公司客户群里,有时这些企业主是以个人名义来借贷,奇富科技的泛小微客群主要是线上获客,企业相对更年轻,风险评估也以个人信用为主,企业信息作为参考,公司提供额度也更低。这也就说公司泛小微风控体系大概率已经完成,能给公司未来提供更多增量客户。

新增ABS发行推动公司融资成本创新低,公司资金成本降低20bp

第三季度整体资金面处于宽裕状态,公司进一步优化资金结构,增加大行资金占比,资金成本进一步降低20bp。在ABS发行上,公司打开了多家国有大行,股份制银行,大型券商等金融机构对ABS的投资,发行成本环比下降47bp,而在2022年,由于资金面宽裕,公司资金成本有比较大下降,对比预算时。

公司一部分非轻资本模式是用小贷牌照做,这是监管规则允许范围,再通过ABS还可以再增加一些资金使用效率,提升收益率。

第三季度,公司新增和三家金融机构签订金融科技业务服务

这三家机构包括了股份制银行,互联网银行,民营银行。未来,公司会向更多金融机构输出全流程解决方案,后续会有更多客户规模化上线,长期看,奇富科技认为公司的金科业务的take rate会稳步提升。

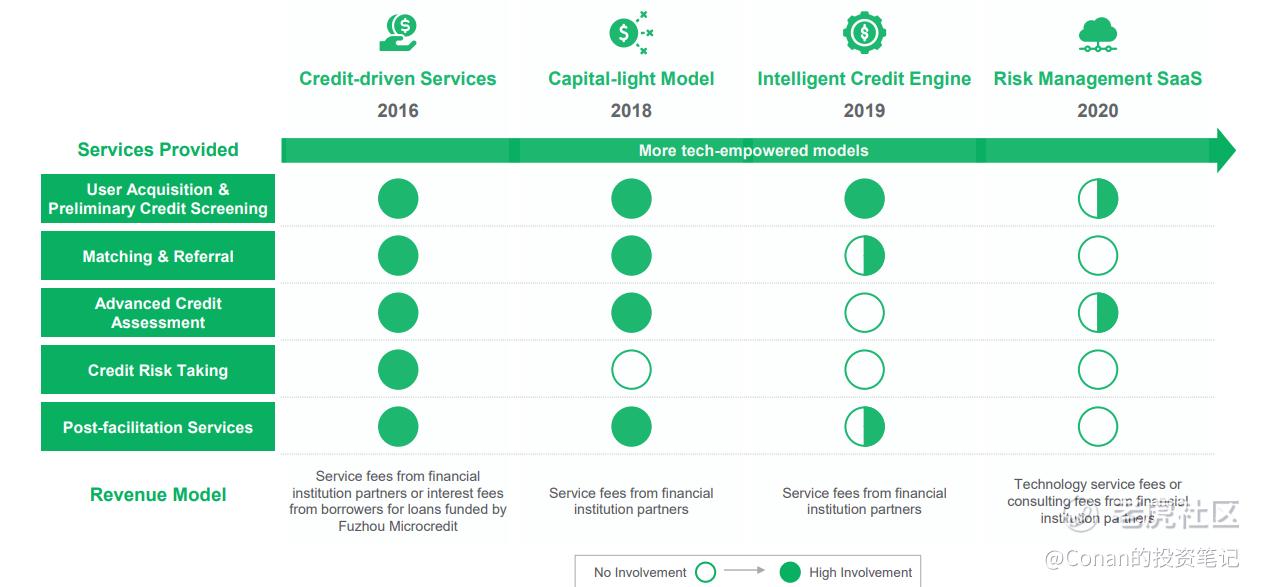

图为奇富科技一些主要和金融机构合作模式图,其中包括18年的轻资产模式,和2020年的Saas风险管理业务

中国消费信贷市场概况和奇富科技科定位:阿里腾讯京东是高考状元班前三,而奇富科技是练足球的体育特招生

过去曾经介绍过,中国消费信贷市场的按照利率高低的五个主要分类,这里不在重复介绍,感兴趣可以看过去写过奇富科技的分析文章《360数科上市分析笔记:和亚洲队世界杯崛起一样,优势源于年复一年积累》这里边有过很详细介绍,这里会做一个从另外一个角度分析。

中国消费信贷市场非常大有12-13万亿,而小微企业信贷余额有20多万亿,其中金融科技公司管理规模大约是5万亿,按利率可以分三个部分

第一部分是从IRR利率3.5-18%,这是过去各家银行和互联网巨头服务的客户,也就是优质客户,这部分人约2.5-4亿。

第二部分是从利率IRR在18-24%,这是各家银行,消费金融机构,大型互联网巨头的客户,这部分人群在2.5-3亿左右,也就是符合标准客户。其中包括比如银行系的消费金融公司,如招联消费金融,中邮消费金融等等。还有包括持牌的消费金融公司,比如在汽车金融,电子产品消费贷,教育费用贷款,装修贷等等消费贷。这些是奇富科技目前服务最多客户群,随着大量互联网信贷公司退出市场或萎缩,规模逐步交到奇富科技这样行业最大公司身上,奇富科技在这个领域会越来越有能力吸收跟高质量客户,出现一个由规模经济产生的正向循环。第二部分人群也是奇富科技目前主攻的领域,也是公司之前一直坚持客群上移战略的重要目标。

第三类是IRR从25-36%,约3-5亿人,是其他互金平台和传统借贷服务的次级客户。这部分空间会越来越小,而且得到法律上保护力度也会降低,但是现在还是有不少公司在服务这个领域客户,收取比较大净息差。而随着经济持续发展,这部分人群会逐步上移到第二部分人群里。

而在定位上,阿里,腾讯相对来说是巨头,体系是闭环,相对封闭,而奇富科技则是开放,可以和尽可能多公司以嵌入式金融模式合作。

最后

随着用户和规模持续增加,奇富科技积累的数据和经营水平也越来越高,金融科技行业非常大概率是一个规模效应非常明显的行业,就是你做的越做,你就会做的越好,然后就会做的更多,而互联网金融又是一个可以容得下非常多玩家的广大市场。不出意外,奇富科技可以合作的客户质量和规模会越来越高的。

精彩评论

不知道有没有什么社会责任,但是赚钱肯定是妥妥的

回购8000万美元左右股票,这才是来个内心举动

所以你觉得什么价位介入比较合适?

日线已经走出了右侧交易的趋势