先上结论吧:简单总结来说就是财务面向好,资金成本持续走低,盈利盘稳定,轻资本模式对于利润率的反作用持续被证伪(这其实一直以来是市场对QFIN模式的一个疑虑);获客上抱了抖爸爸大腿,有了新活水;然而,资产质量以及风控面需要多留一个心眼。

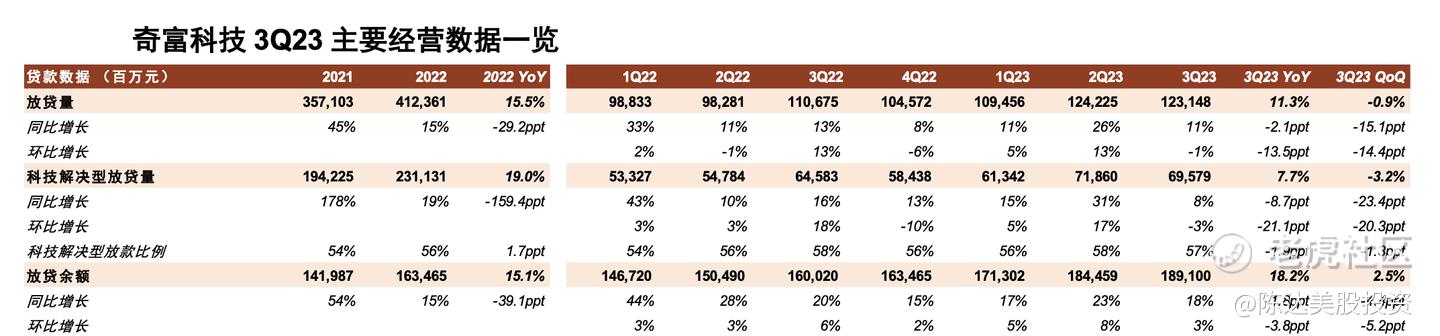

QFIN 3Q23收入42.81亿元,yoy同比增长3%,qoq环比增长9%,这是在连续四个Q同比下滑 后,第一次同比增长(边际改善总是让人有轻舟已过万重山之感)。其他核心指标诸如放款量、放款余额、净收入、净利润、non-GAAP净利润,净利润率等,如下:

(数据整理:中金)

重点讲几个点。

1.

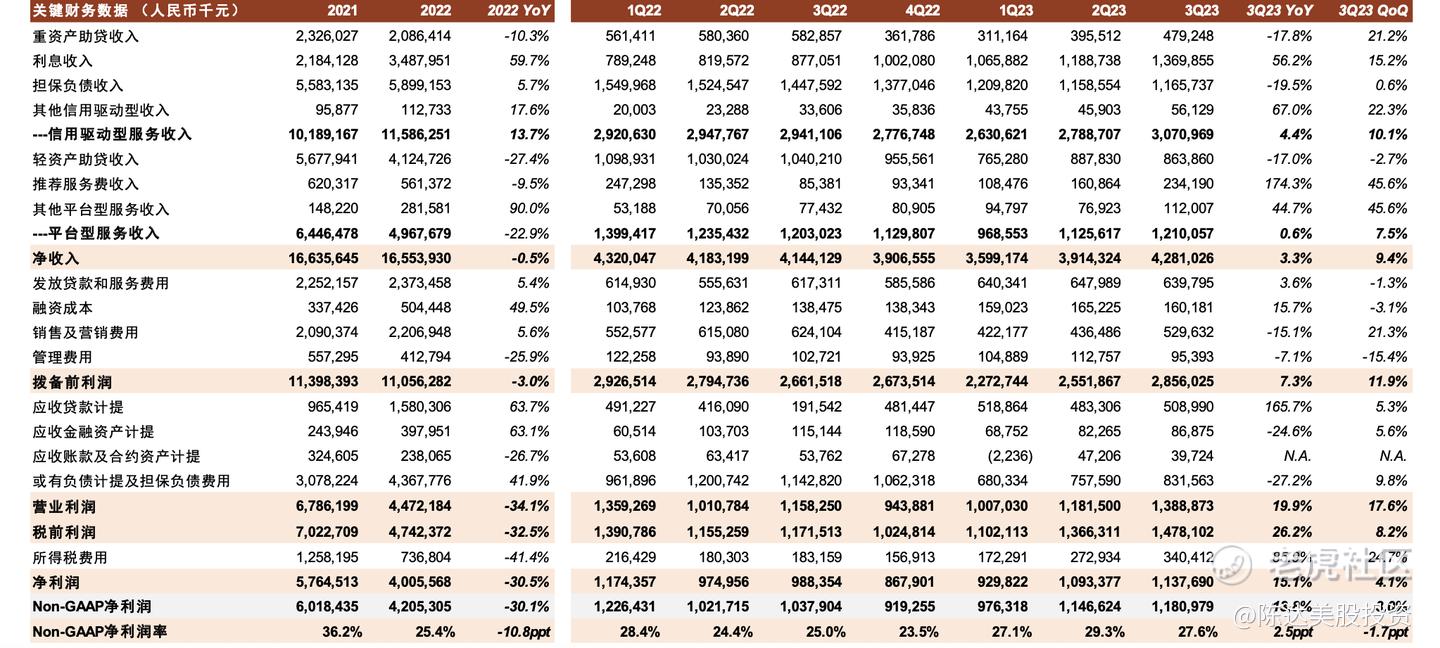

Take rate 与轻资本模式都向好,利润率边际改善。新增贷款量与贷款余额增速较缓,不过有些指标诸如贷款余额不是核心考核指标,因为如果你想增加贷款余额最简单不过,将粗暴拉长贷款期限即可,比如给个36个月的最长还还款选项(目前QFIN核心群体的加权平均借款期是11.2个月)。但这必然会增加贷款坏账与风险。所以贷款余额,最好控制在一个规模,不然尾大不掉。

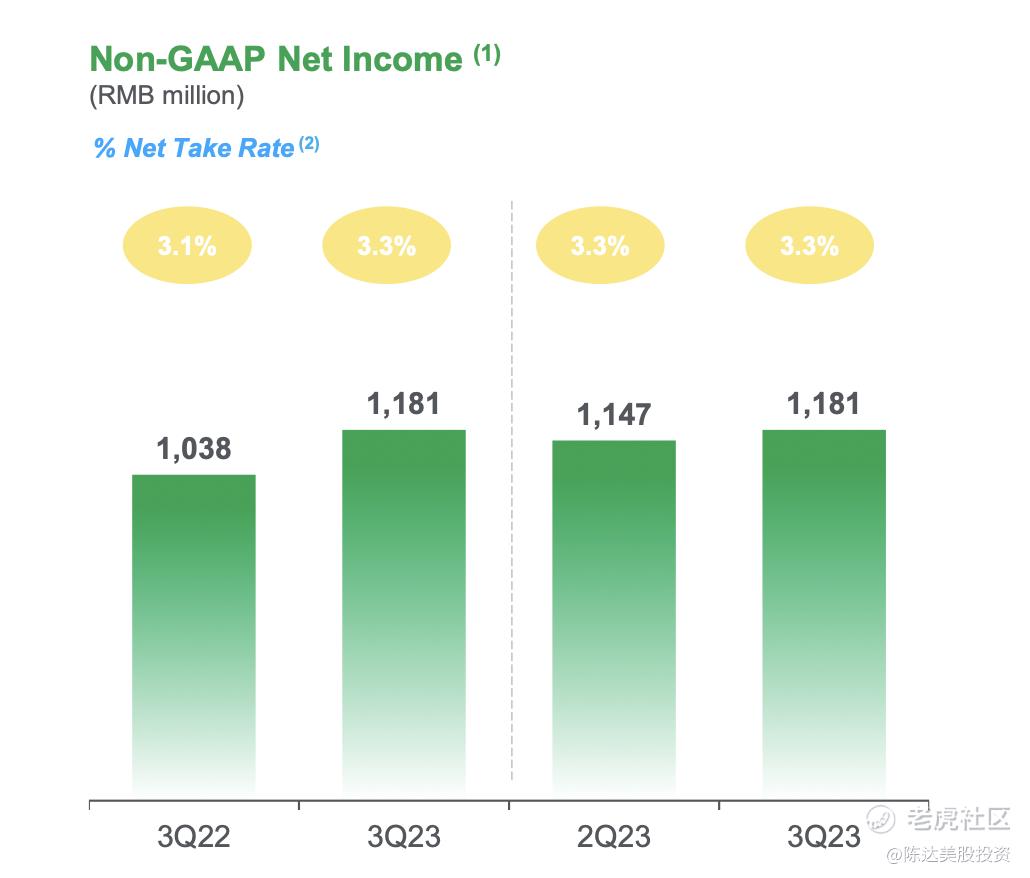

Take rate 可以翻译成榨取率,在互联网金融这个领域,就是你的平均放贷余额(average outstanding loan balance),能产生多少净利润。在QFIN上,算法是non-GAAP净利润11.81亿,除以平均放贷余额(减掉“在其他技术解决方案”( other technology solutions,为金融机构提供本地部署、模块化风险管理SaaS撮合的贷款),这个taka rate 在3Q22是3.1%,2Q23上升到3.3%,本季度保持3.3%。本质上是你这么多亩地能打多少粮食的思路。具体数字如下。

(数据来源:公司资料)

以上是QFIN的净利润端take rate,如果你看收入端的take rate,也是从上季度提升至 9.2%(2Q23:8.8%)。若不考虑分红和回购带来的额外税费,净 take rate 好转的原因,主要还是受益于1. 提前还款情况好转、2. 资金成本下降、3. 经营效率提升。

2.

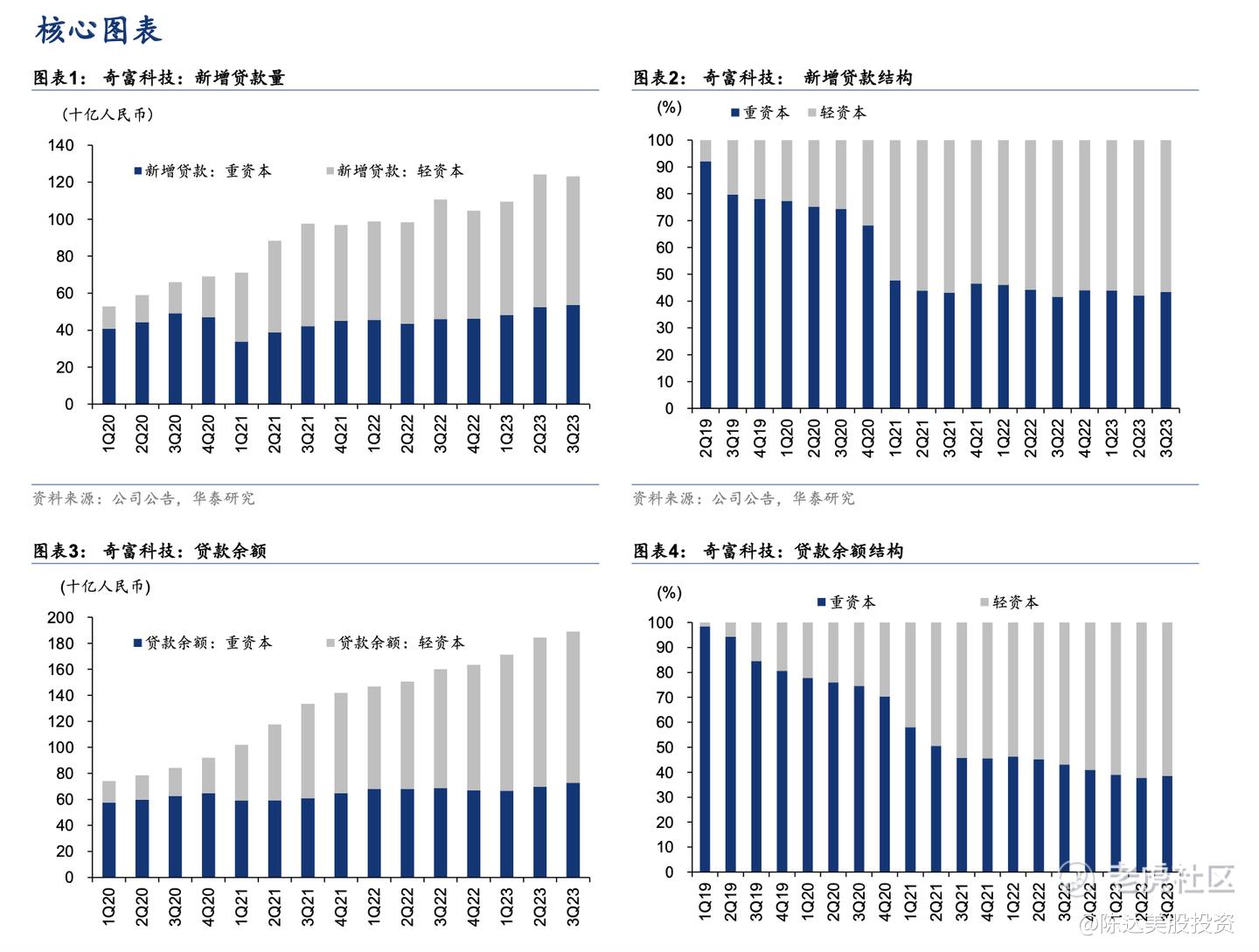

轻资本模式的放款量同比提升至 696 亿元( 环比vs. 2Q23:719 亿元)。轻资本业务是关键中的关键——轻资本的意思是完全仅仅是为金融机构提供数科服务,而不承担本金亏损的风险。

简单而言重资本的业务利润高(必然的,因为你承担本金坏账的风险),轻资本的业务利润相对低(你不承担坏账风险),对于QFIN的估值,一直以来一个就是有一个担心,就是虽然当时看来净利润率非常高(30%+的水平),但如果你一直不断提高轻资本的业务,那么很可能会利润率往下走,直到永永远远。不过通过那么长时间的观察,这个疑虑基本上可以被证伪了:

(数据来源:华泰)

无论是新增贷款的结构比,或者是贷款余额的结构比,轻资本模式从1Q19开始就一骑绝尘向上走,开始了向重资本模式碾压式膨胀(上图右上和右下),而在同期,2019年、2020年、2021年的净利润率从30%上升到36%然后跌落到2022年内的25.4%——这个期间轻资本降低利润率的逻辑似乎是成立的;然而从4Q22到达23.5%的历史最低点之后,1Q23,2Q23,3Q23,分别是 27.1%,29.3%,27.6%,而同期重资产的结构占比仍在下降,轻资产绝对值和余额占比仍在上升。当然这里有各种因素的影响——资金成本下降、技术上的议价权提升、提高风控管理和获客能力等等。总之,这曾经是我对投资QFIN最大的concern,而目前的这个concern基本上是可以说拆弹了。

3.

资金成本降低并且预期会进一步降低。

央行利率就像一个湖面,所有其他金融机构的资金成本,无论是湖上的鸭子或游艇或浮萍,它们的海拔与高度,终归是跟着湖面的高度来走。

央行利率往下走(这个应该有共识了,经济不好就放水,此乃天意),Q3整体资金面宽裕,就正好帮助QFIN优化资金结构,增加大行资金占比,整体资金成本进一步压降20bp。

另外一招是将贷款打包,证券化为ABS发行,让国有大行、股份制银行、大型券商等金融机构对ABS的投资,发行成本环比下降47bp。绝对值上来看,Q3整体的融资成本是1.6亿,Q2是1.65亿,整体资金成本随着ABS较低的平均成本而下降。

4.

获客方面,Q3最大的事情是渠道优化,与最大的短视频平台(抖爸爸你懂的)展开嵌入式金融的合作,抖爸爸在场景方海量的用户基础+QFIN精准用户筛选和风险识别能力,自上线以来在平台上的一直保持着领先的市场份额。Q3嵌入式金融的新增授信用户数量环比增长了约46%,Q3的新增授信用户有约33%左右来自于嵌入式金融的渠道。

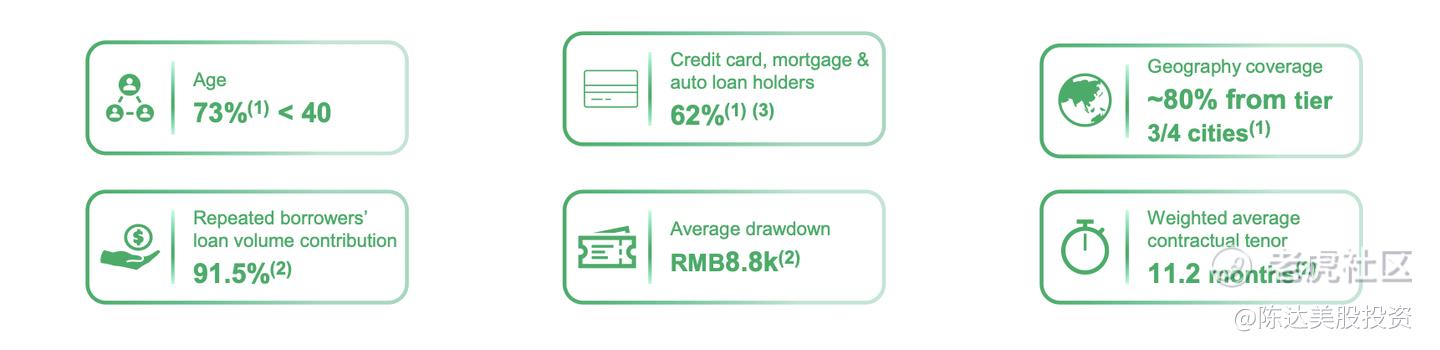

以下为QFIN客户的标准画像 ,73%用户小于40岁,80%来自于三四线城市,单客复贷率91.5%,一次性平均贷款8800,加权贷款期限是11.2个月。

(数据来源:公司资料)

5.

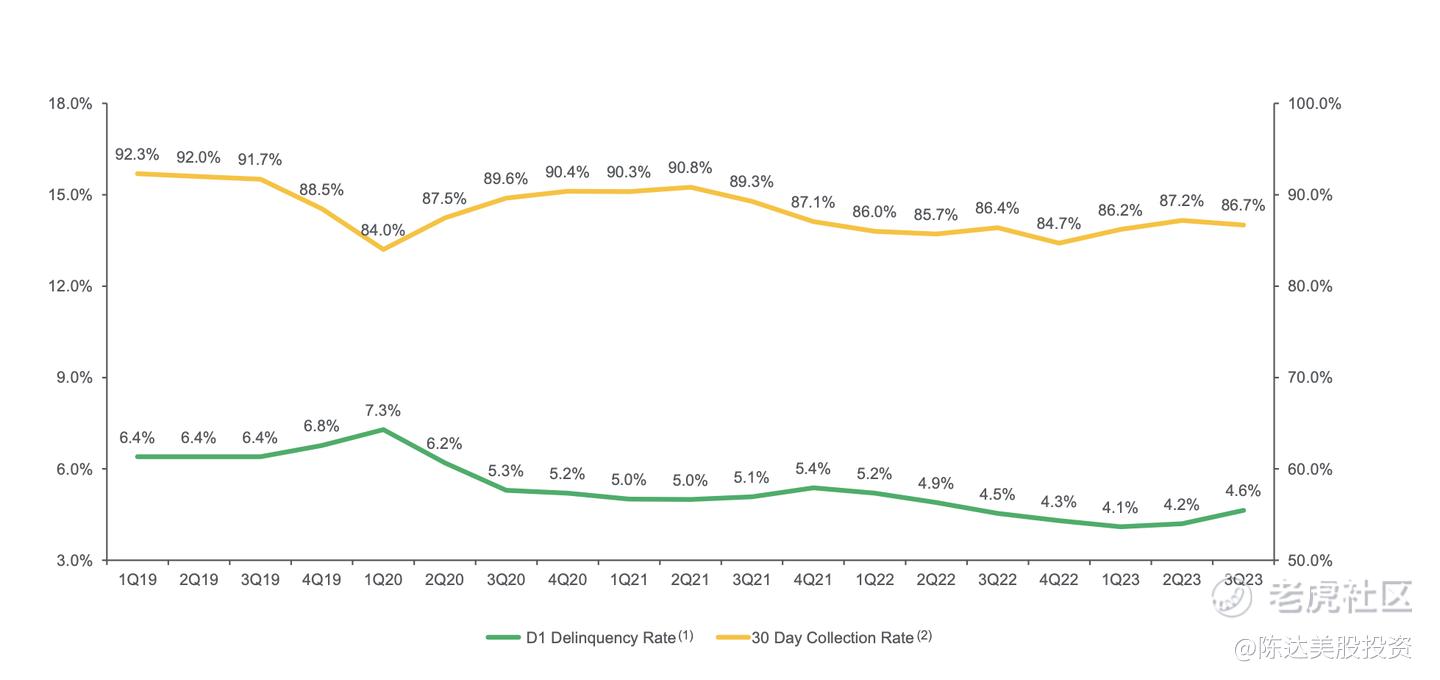

然后说说我未来会重点注意的风险点。主要是贷款质量——经济不好的时候现金贷自然会有更大需求,但同时贷款人的还款能力也很受伤。贷款质量肯定要进一步跟踪,因为借新还旧是必然存在的——另外经济不好,薅羊毛的行为也可能会寻衅滋事,据说最近失信执行人数据一路飙升,这两天官网甚至都停更了数字,免得给你造成太大的心理冲击。你看Q3的数据,3Q23 公司 90 天以上逾期率降1.82%(2Q23:1.84%),但领先指标Day1入逾率在3Q23是上升的,4.2%到了4.6%。

(数据来源:公司资料)

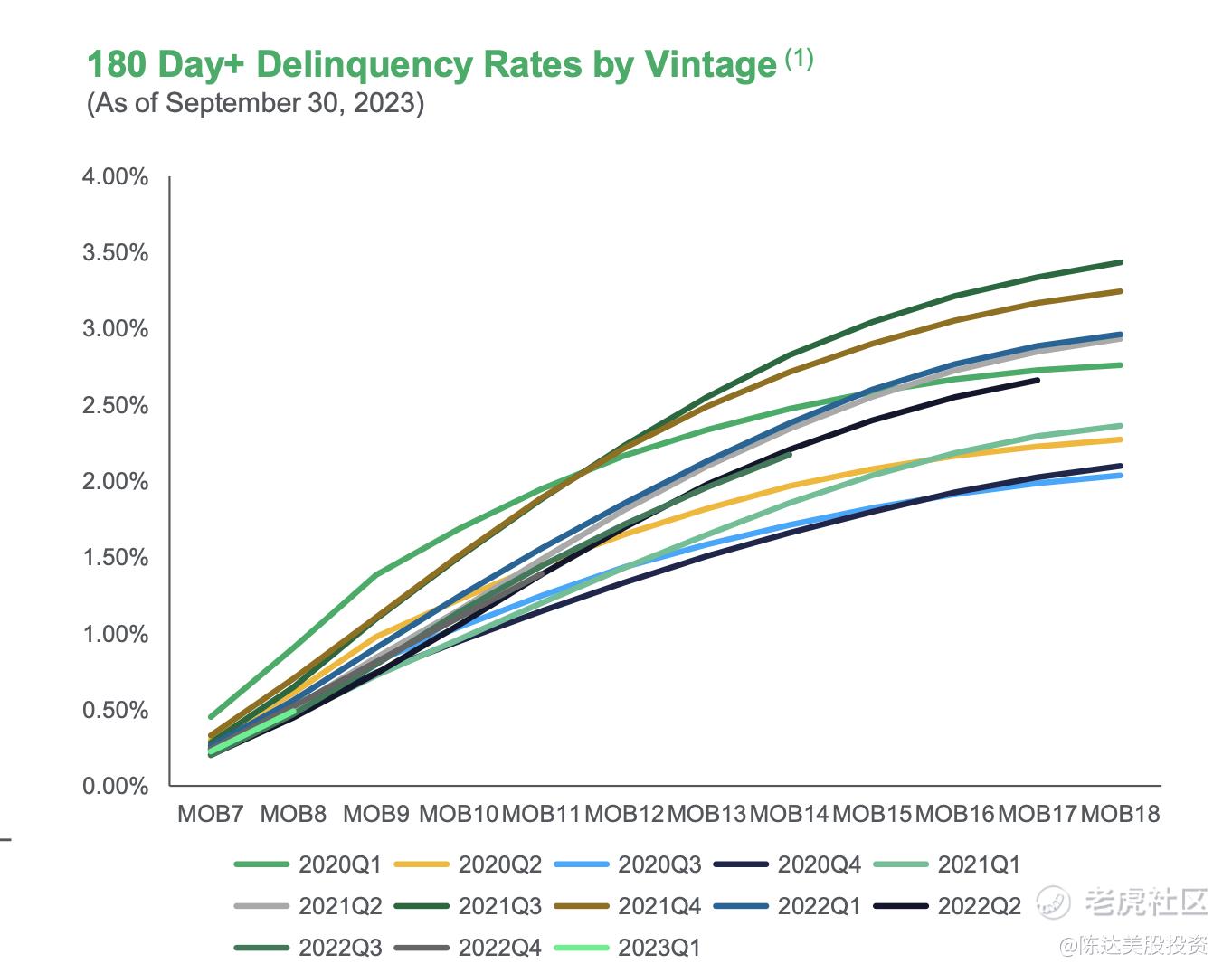

不过资产质量与风控也不是没亮点,看vintage 曲线,今年Q1放出的贷款质量,其实水花压得是比较平的,目前来看要好于之前的贷款:

(数据来源:公司资料)

6.

最后说一下估值。这是一个净利润率稳定在25-30%,净利润增长率可以稳定在10%,forward PE目前给到3.7X(预期23年归母净利润43亿,24年归母净利润53亿)的资产。当然你会说,公司赚钱不分给股东那仍然是白嫖股东。不过鉴于目前1.5 亿美元回购计划已经执行了8000万,另外分红比例上调至 20-30% ,算算大概股息率也已经在5%左右,已经到达低估值高分红的银行股的水平了。以其业务增长和资产负债表健康度,QFIN低估肯定是低估的——低估的原因一个是中概股大盘beta太差,另一个可能对贷款质量市场尚有一定疑虑,这也需要我们这些投资者继续观察。

———————

利益披露:作者持有 $奇富科技(QFIN)$ $奇富科技-S(03660)$ 多头仓位

本文不构成任何投资建议

精彩评论

财务面向好,资金成本持续走低,盈利盘稳定,一句话把我打动了

5倍左右的市盈率估值,真的很便宜

什么是一根阳线改变三观,这就是了

大神是什么价位买进去的?