【简评】

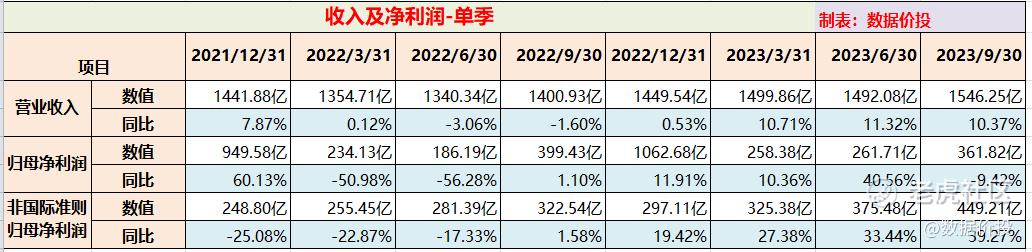

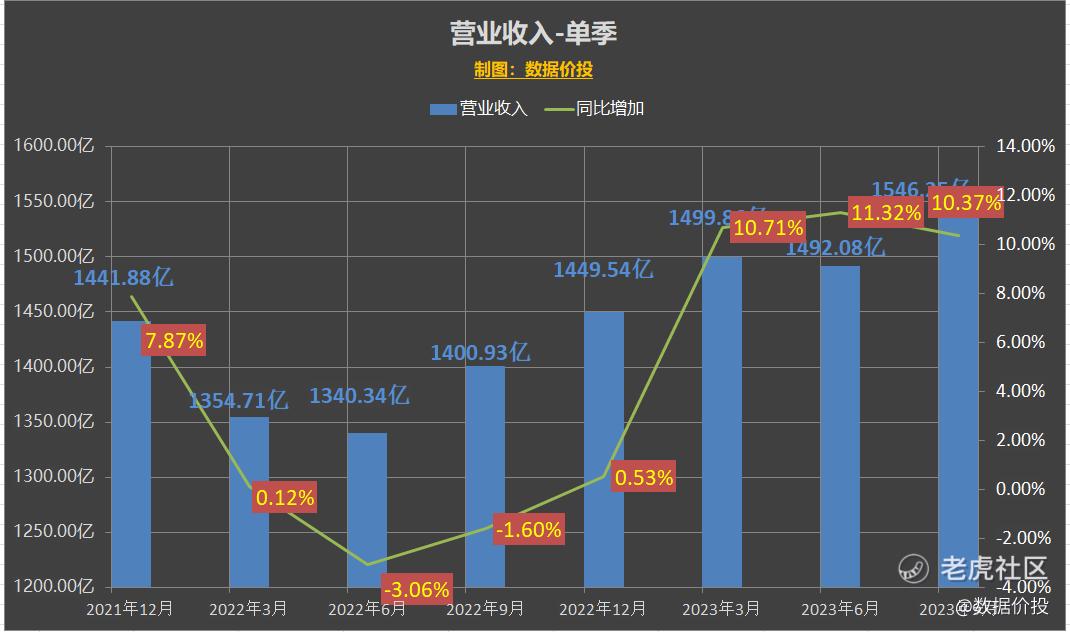

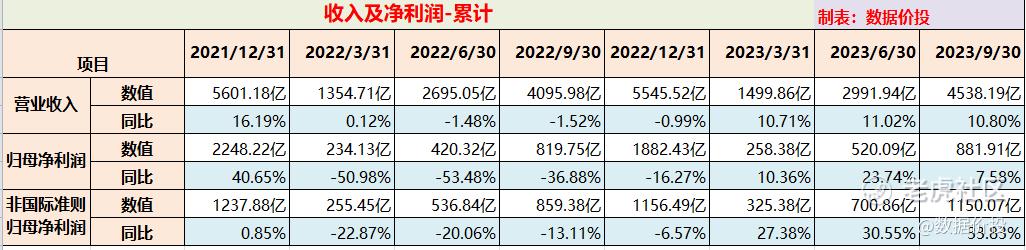

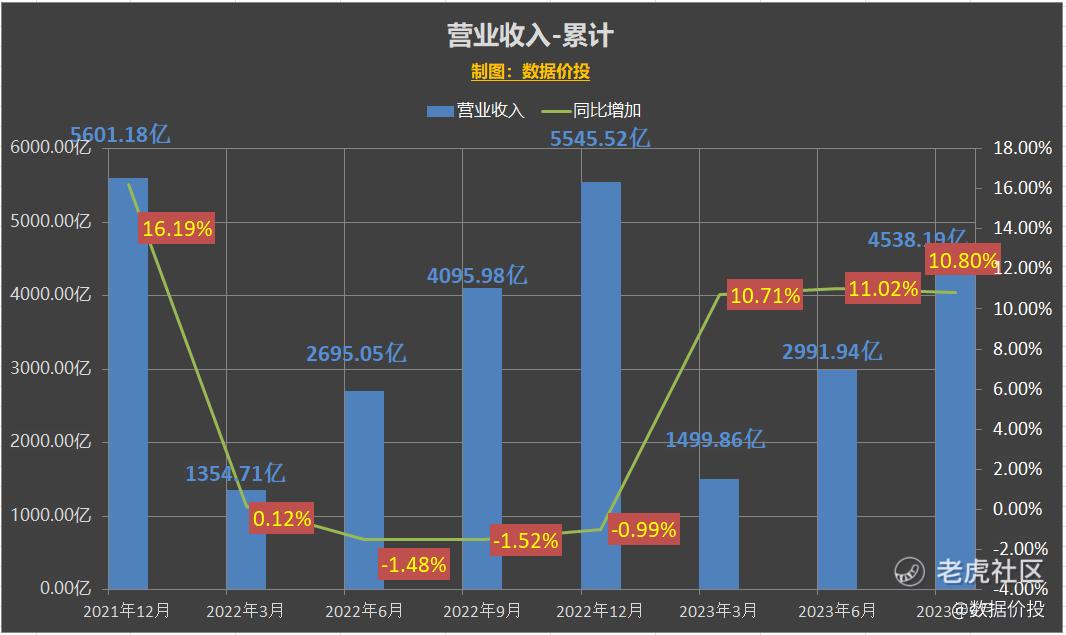

1)Q3营业收入1546.25亿,增速10.37%(Q2为11.32%),基本符合预期;

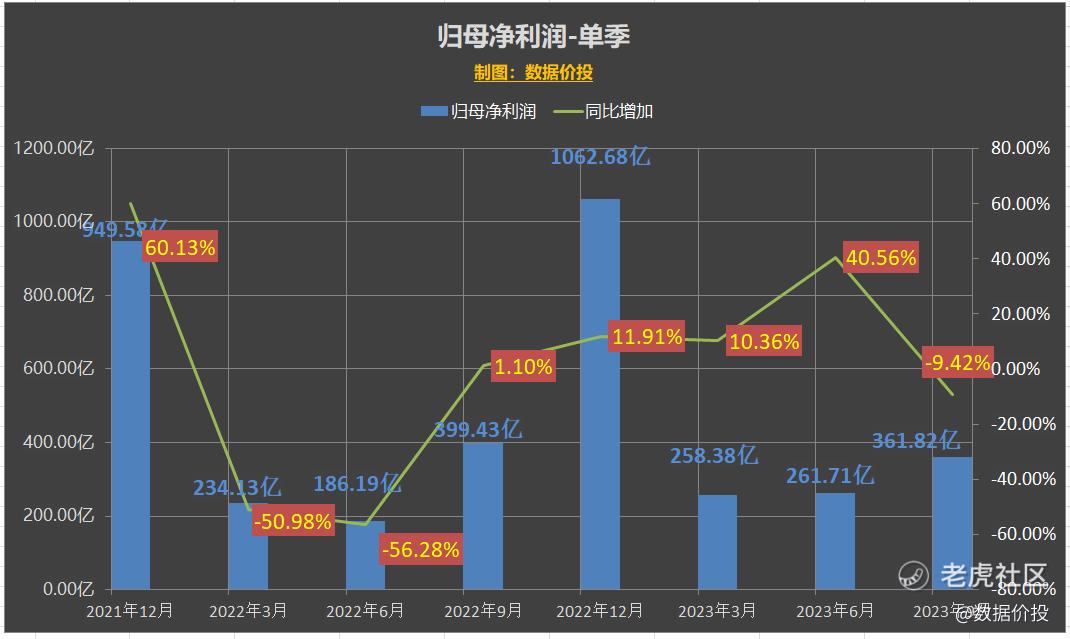

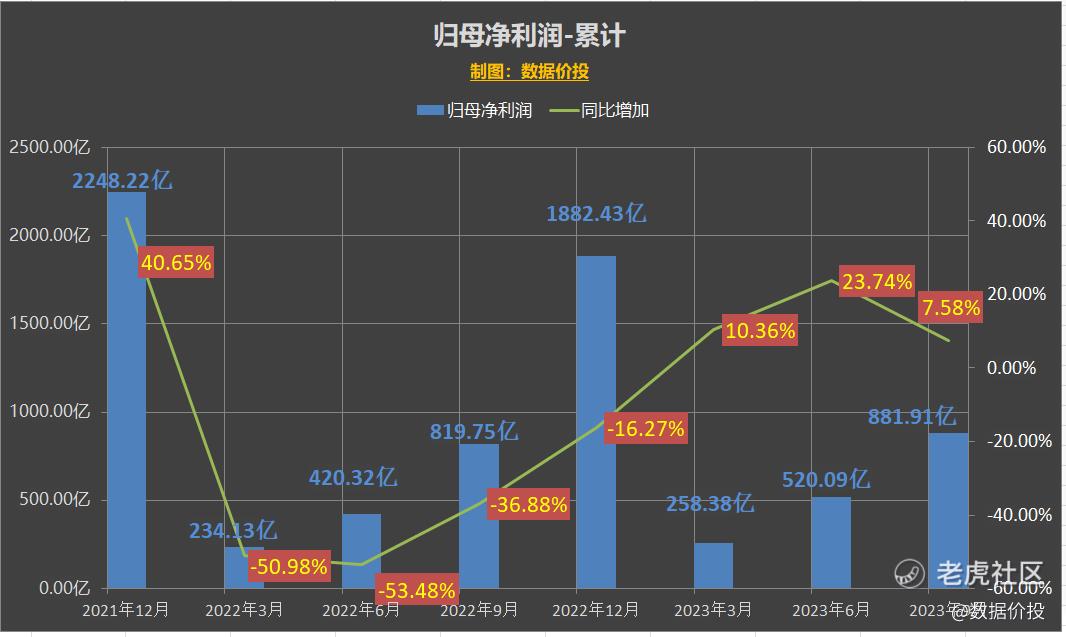

归母净利润361.82亿,增速-9.42%(Q2为40.56%),低于预期;

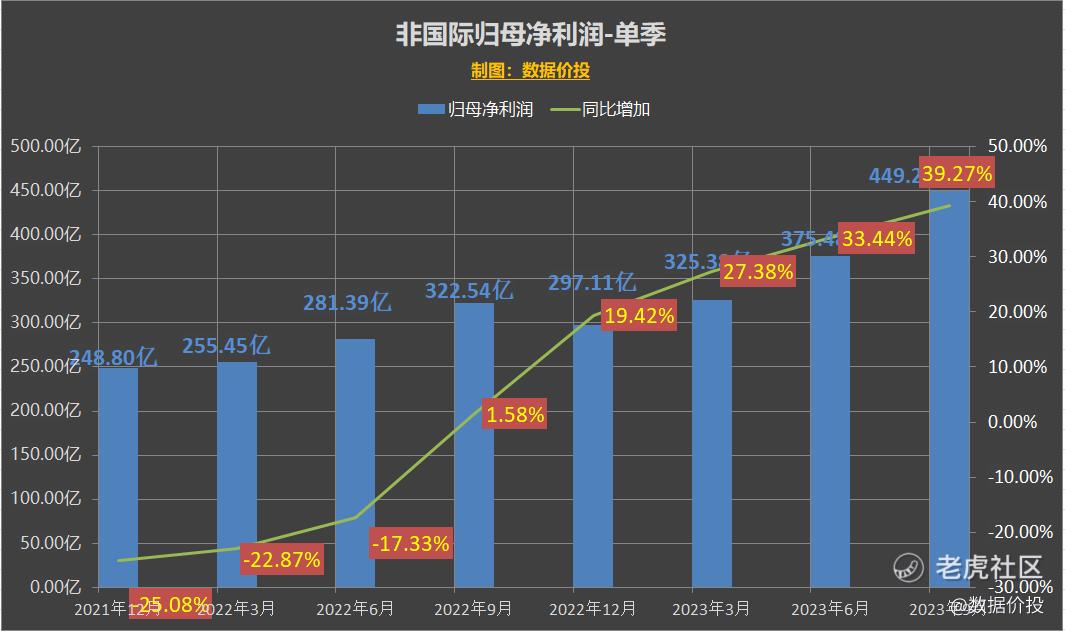

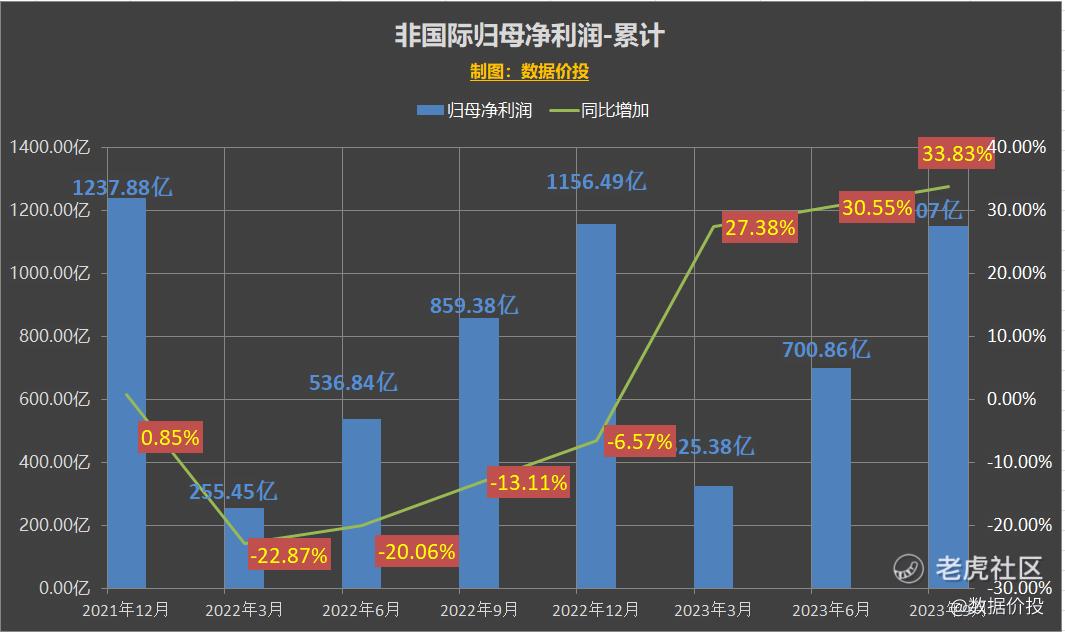

非国际归母净利润449.21亿,增速39.27%(Q2为33.44%),大幅高于预期;

2)不用太在意归母净利润增速“低于预期”:

由于归母净利润中包含腾讯的投资收益(其他收益净额),波动会比较大,并不能反映腾讯主营业务的利润增速。

事实上,由于Q3时腾讯“出人意料”地并未宣布任何新的实物股权分红的消息,已经可以提前预测腾讯Q4时的归母净利润下降幅度会达到60%左右了(因为去年分美团获得了超千亿的投资收益,导致去年Q4的归母净利润基数极高)。

3)同时也应该审慎看待非国际归母净利润增速的“大幅高于预期”:

非国际归母净利润增速(39.27%)大幅高于营收增速(10.37%),

其中有一部分是“货真价实”的,是由于腾讯的“降本增效”所致,主要包括营业成本仅增加2.89%,销售费用仅增加4.78%,管理费用减少了3.1%;

另外一部分也同样是受腾讯的投资收益(其他收益净额)影响,23年Q3的其他收益净额仅为26.44亿,而22年Q3为208.86亿。由于计算非国际归母净利润时需要减去投资收益,所以去年同期的基数是偏低的,今年少减了约180亿。

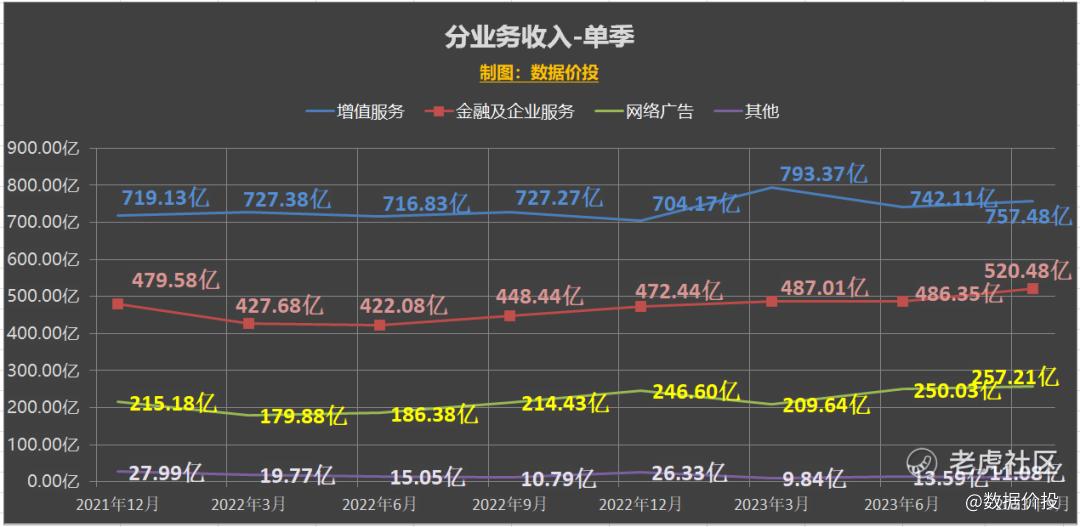

4)分业务板块来看营收:

游戏:国内游戏327亿,同比增长5%;国外游戏133亿,同比增长14%;

国内游戏增速比H1时有所回升,但低于伽马数据披露的国内移动游戏大盘Q3增速(约50%+);当然之前大盘低迷时腾讯游戏增速也要更坚挺,基数会高一些。

网络广告:同比增加20%至257亿元;

增速基本符合预期,但“出人意料”的是继半年报首次披露视频号广告2季度收入30亿后,Q3并没有披露视频号广告的具体收入;

不过根据三季报披露:“视频号广告收入环比增长显著,得益于播放量和用户使用时长的增加,同时广告加载率百分比保持稳定。”

至少要30%以上的环比增长才能算得上“增长显著”吧,那么Q3视频号广告收入应该至少在40亿以上;全年来说,应该还是会显著超出100亿的预期目标;

不过也提到“广告加载率百分比保持稳定”,这和日常使用视频号的感觉也是吻合的,确实没有感觉推送的广告有显著增加,和抖音相比还有明显的差别(22年末时视频号广告加载率约1.8%,抖音在15%左右);

一方面这体现了腾讯的克制,先立足于把产品作好再开始变现;另一方面也说明视频号未来广告收入继续提升仍存在巨大的空间。

金融科技及企业服务:同比增16%至520亿元;

增速稍高于预期,一方面得益于商业支付活动增加和理财服务收入增长;另一方面也来自于视频号带货技术服务费增加的贡献。

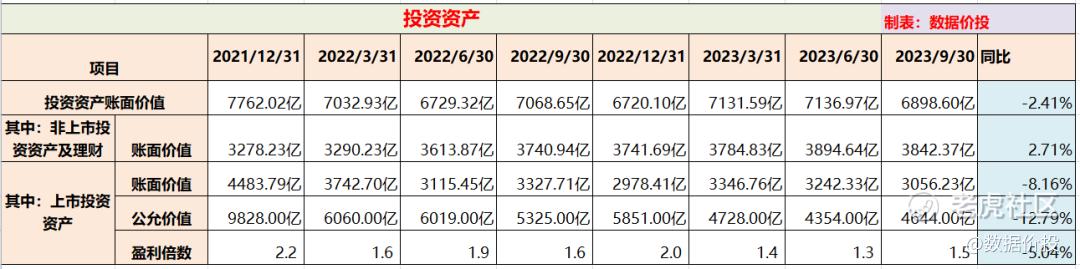

5)投资资产:

腾讯投资资产账面价值6898.6亿,同比降2.41%;

其中上市公司投资资产账面价值为3056.23亿,上市公司投资资产公允价值为4644亿,盈利倍数为1.5。

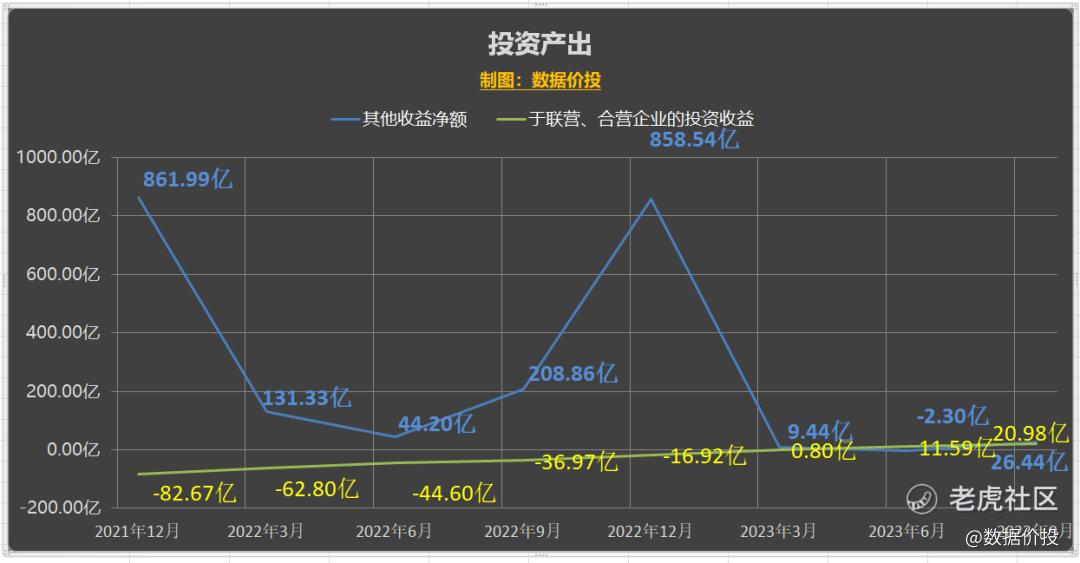

6)投资产出:

其他收益净额为26.44亿,同比大幅降低87.34%;

主要是因为去年同期对于SEA处置后的金融资产重分类(“联营公司”重分类为“以公允价值计量且其变动计入其他全面收益的金融资产”)生了412.99亿元投资收益,而今年没有。

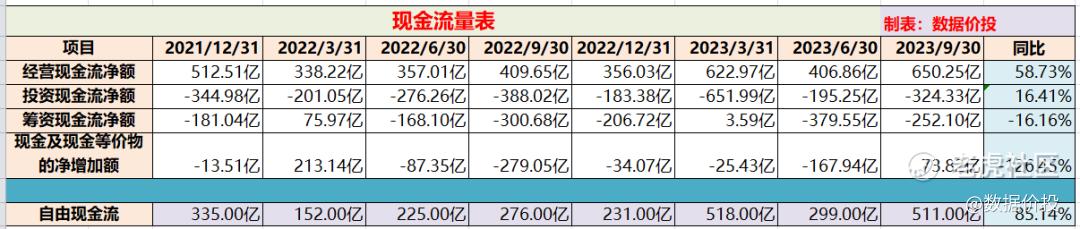

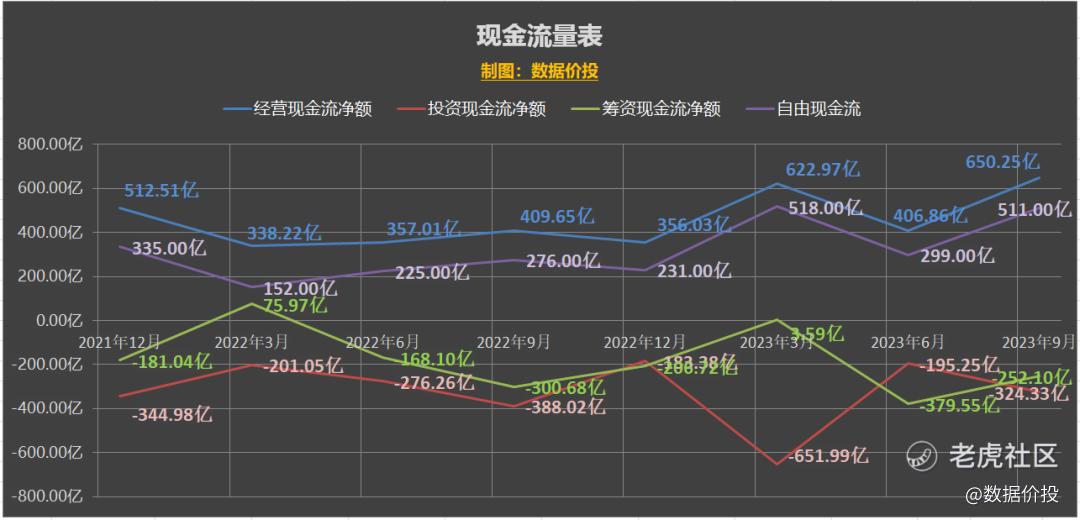

7)现金流:

Q3的经营现金流净额为650.25亿,大幅增加58.73%;

自由现金流为511亿,巨幅增加85.14%;

这已是今年连续第3个季度经营现金流和自由现金流大幅增长:

前三个季度的经营现金流净额已达到1680.18亿,自由现金流已达到1328亿,大幅高于去年同期,甚至已经远超过去年全年的总额,以及高于归母或非国际归母净利润的数值。

报表中并未披露经营现金流净额的细项,不过也还是说明腾讯是能赚到真金白银的现金奶牛。

8)回购:

截止到今天,腾讯23年共回购了97天,累计回购10766.6万股,累计回购金额为357.78亿。加上三季报后的回购天数,预计今年全年的回购金额可以达到470亿左右,大幅高于去年。

当然,考虑到腾讯越来越多的现金储备,完全是可以继续加大回购力度的。见:《腾讯回购该加码了吗》

9)估值:

按照11月15号腾讯当天的收盘价来算,腾讯市值约为3.07万亿港币,按当前汇率折算成人民币约为2.85万亿元,扣除“于上市投资公司权益的公允价值”4644亿元,再直接扣除“非上市投资公司及理财的账面价值”3842.37亿,剩余市值为2.00万亿元;对应非国际准则下的归母净利润,PE-TTM为13.83,相比于半年报时继续有所降低。

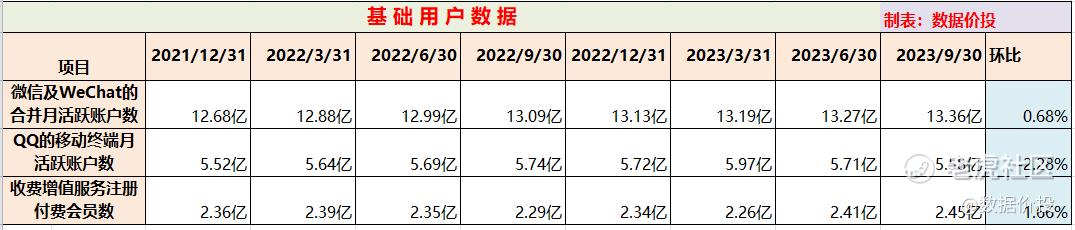

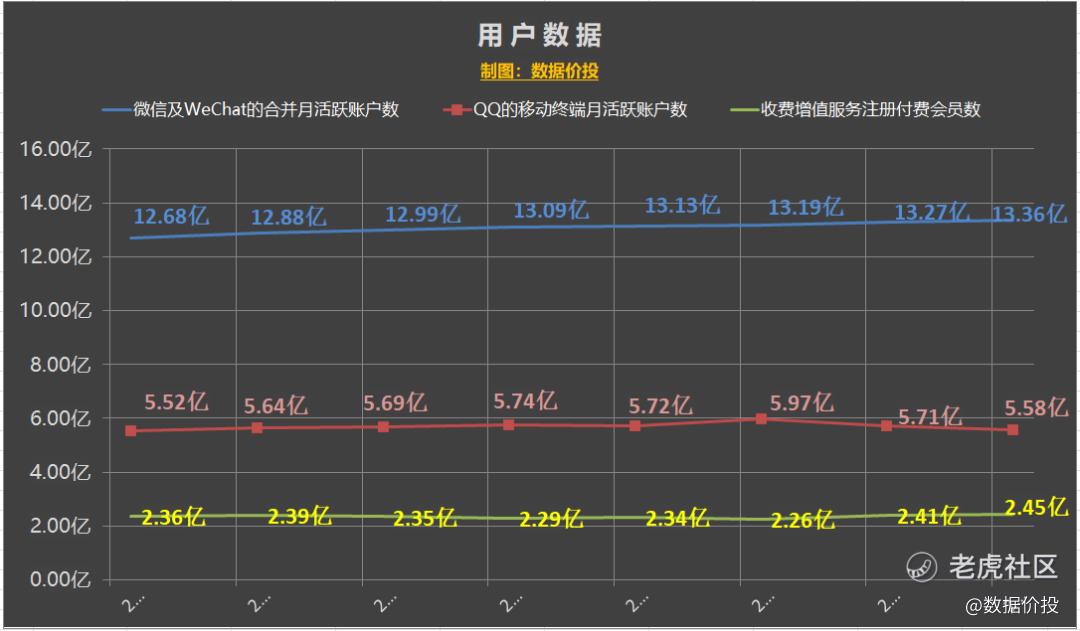

一、用户数据

二、经营业绩

1.经营业绩-单季

营业收入

归母净利润

非国际归母净利润

2.经营业绩-按季累计

营业收入

归母净利润

非国际归母净利润

三、分业务板块收入

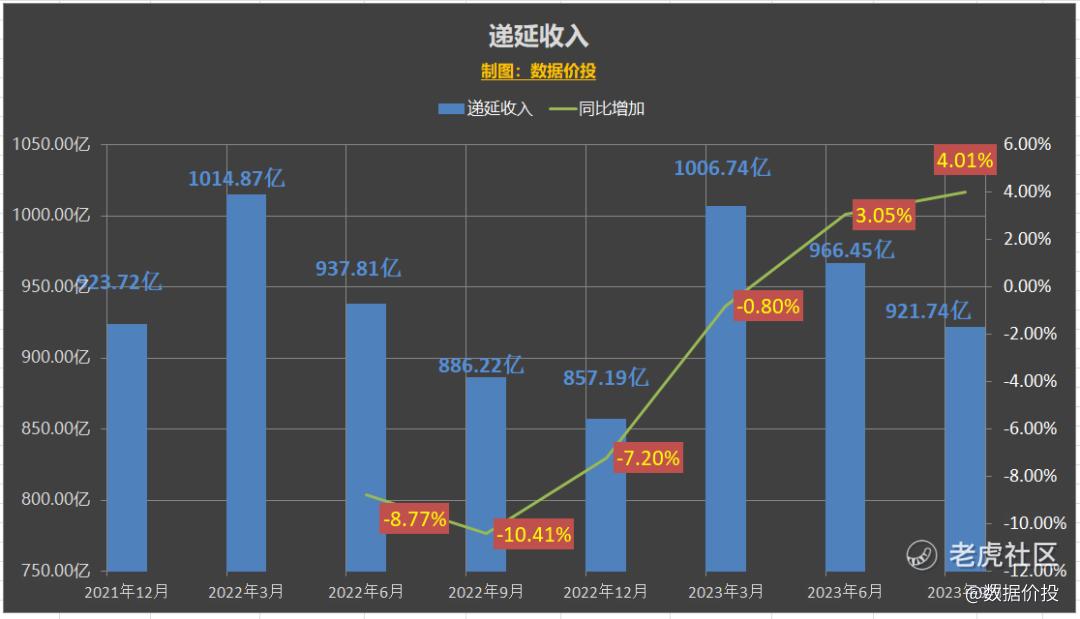

递延收入:

四、降本增效

五、投资

1.投资资产

2.投资产出

六、现金流

精彩评论

$腾讯控股(00700)$ 这走势短线可以布局的样子

不到15倍的市盈率估值,给人的感觉还可以

赚钱能力已经恢复了,这感觉很好

这K线走势给人的感觉还是不稳