2023前三季度,滴滴亏损同比大幅缩窄92%,核心业务中国出行的订单量、营收,已经超过去年全年水平

文 | 郑可书 郑慧

编辑 | 刘以秦

11月13日,中国最大的网约车平台滴滴发布三季度财报,时隔两年,净利润首次转正,达3.76亿元;去年同期,滴滴净亏损17.64亿元。

但这并不意味着滴滴的经营业务扭亏为盈。根据财报,这3.76亿元净利润中,包含利息收入、投资收入等非经营性损益。经调整EBITA(non-GAAP)扣除了利息、税费、摊销等因素的影响,更能反映企业经营业务的盈利情况。

滴滴财报显示,三季度经调整EBITA为亏损3.15亿元,同比亏损微微扩大2.3%。

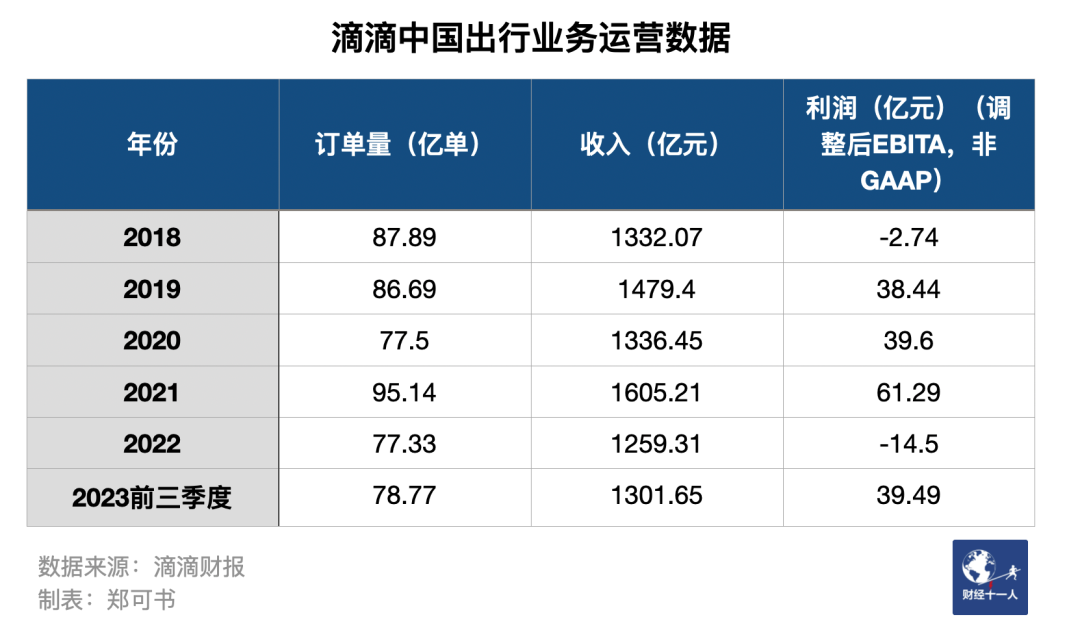

三季度,滴滴营收514.01亿元,同比增25%。滴滴业务分为中国出行(包括网约车、出租车、代驾、顺风车等)、国际化、其他三个部分,其中,中国出行是主要的现金牛。三季度,中国出行业务营收占总营收比重超过90%,达466.49亿元,同比增26.6%。滴滴总营收的同比增长率为25%。

中国出行业务也是滴滴最主要的利润来源。但在三季度,该业务的经调整EBITA利润14.7亿元,同比下降26.1%,财报称,这主要是受暂时性增值税免税政策到期的影响。

因数据合规问题经历退市、下架、罚款后,滴滴于今年1月恢复新用户注册,App重新上架。重新归来的滴滴在中国网约车市场面临更激烈的竞争。据网约车监管信息交互系统,截至2023年9月30日,全国共有330家网约车平台,9月共有7.93亿张订单;2020年12月,这两个数字是214和8.1亿。平均下来,每个平台分得的订单数量从379万降至240万。

以高德(阿里巴巴旗下)、美团为主的聚合打车平台快速崛起。它们不持有车和司机,只提供流量入口,撮合司机、接入平台和乘客,凭借低价、车多、应答快占领市场。网约车监管信息交互系统数据显示,2022年7月,聚合平台订单量占行业总量的22.01%;2023年9月,该数据提高5个百分点至27.11%。这一年多的时间里,行业月度总单量增加0.98亿单,其中聚合平台月度单量增加0.62亿单。

为了提升市场份额,滴滴推出更多运营活动举措,包括在演唱会、周五六日等时段发放优惠券等。

据《晚点LatePost》今年10月的文章,滴滴在与多家投资机构的沟通中透露,未来三年,滴滴对其中国出行业务制定了日单量增长目标:2023 年计划增长 45%,2024 年和 2025 年每年分别增长10%-15%。

今年前三季度,滴滴中国市场订单量达78.77亿单,同比增长30.8%,已经超过去年全年的总量,接近疫情前87亿单左右的水平。但距离45%的年度增长目标(全年112亿单)还有明显差距。

客单价也有提高,根据财报披露的中国市场GTV(总交易额)及订单量计算,前三季度,滴滴平均客单价从24.02元上升至25.27元。根据中国市场营收计算,前三季度,滴滴中国市场每单收入从去年的16.28元提高至今年的16.52元。

这与运营效率的提升相关。前三季度,滴滴销售费用率从去年同期的6.9%下降至5.2%,管理费用率从13.5%下降至4.3%。

其他业务方面,8月28日,滴滴宣布与电动汽车制造商小鹏达成战略收购合作,小鹏将以58.35亿港元(约合人民币54.23亿元)的最高总对价收购滴滴智能汽车开发业务资产。该笔交易通过发行对价股份的方式予以支付。目前这笔收购对滴滴的影响还未体现在财报中。

今年前三季度,滴滴营收同比增长31.2%至1429.61亿元,经调整EBITA亏损自113.81亿元同比缩窄92.2%至8.93亿元,去年的亏损中包括80亿元罚款。截至2023年9月30日,滴滴现金及现金等价物、受限资金和理财投资余额为546亿元,2022年底该数字为488亿元。同时,滴滴披露在未来24个月进行不超过10亿美元的回购计划。

精彩评论