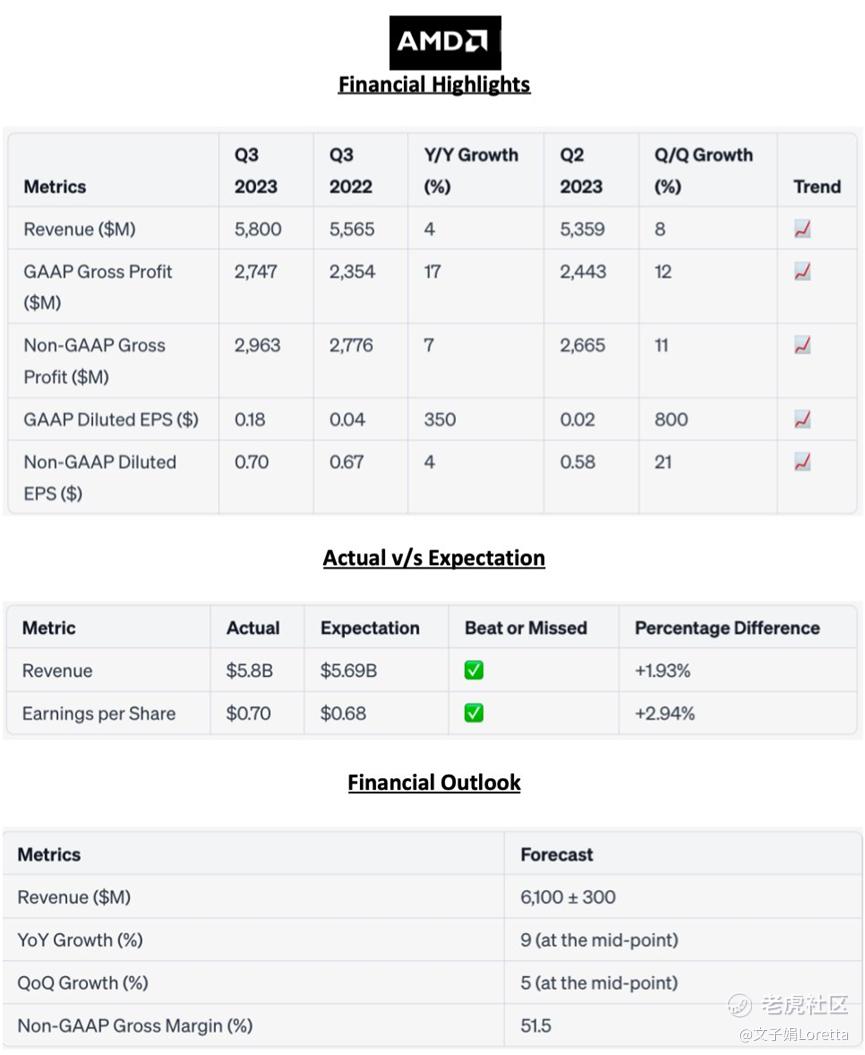

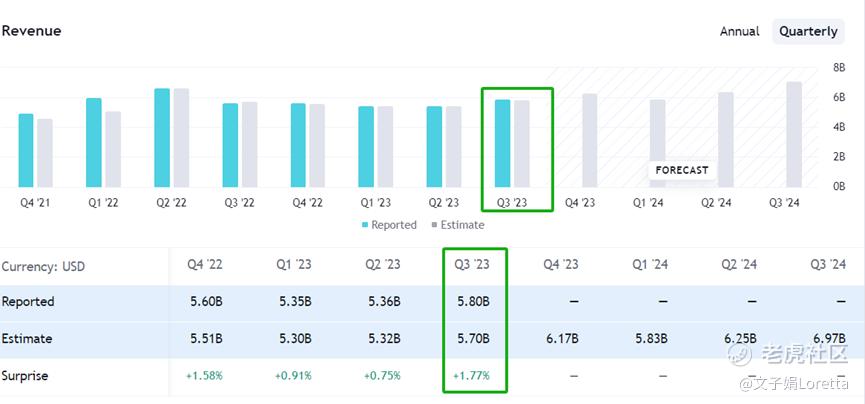

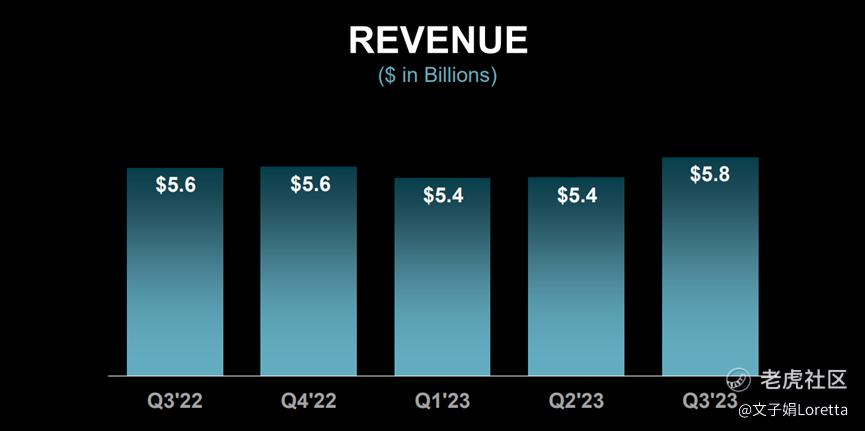

美国超微半导体公司AMD公布2023年第三季度财务业绩,季度营收58亿美元,毛利率47%,营业收入2.24亿美元,净利润为2.99亿美元,稀释后每股收益为0.18美元。按照非通用会计原则(Non-GAAP)计算,毛利率为51%,经营利润为13亿美元,经营利润率为22%,净利润为11亿美元,稀释后每股收益为0.70美元。 $美国超微公司(AMD)$ $iShares费城交易所半导体ETF(SOXX)$

实现营收和EPS双超市场预期,财报当日股价上涨9%。

AMD的董事长兼首席执行官苏姿伊表示:“我们取得了强劲的收入和盈利增长,由于对Ryzen 7000系列个人电脑处理器和创纪录的服务器处理器销售需求强劲驱动。”她还指出:“数据中心业务正显著增长,EPYC CPU系列以及Instinct MI300加速器供应增加,支持超大规模、企业和人工智能客户的多个部署。”

数据中心和云计算业务成绩喜人,四代EPYC处理器助力收入增长,云端市场持续扩张

数据中心业务收入为16亿美元,同比持平,第四代AMD EPYC™ CPU销售增长被数据中心自适应SoC产品下降所抵消。随着客户在三季度加速采用第三代和第四代AMD EPYC CPU,营收环比增长21%。数据中心经营利润为3.06亿美元,占收入19%。 服务器 CPU 收入份额增加,第四代 EPYC CPU 收入环比增长超过 50%,跃升成服务器处理器收入和出货量之首。AMD Instinct™ MI300A和MI300X GPU计划在第四季度实现大规模生产,支持多个领先的HPC、云和人工智能客户的部署。

云端领域,需求状况有所波动,但 EPYC CPU 收入环比增长强劲,大型云服务提供商扩大了其内部工作负载和公共实例上的EPYC处理器部署,同时优化了基础设施开支。三季度亚马逊、谷歌、微软、甲骨文、腾讯等公司推出了近100个新的基于 AMD 的云实例,包括多个通用实例,可为各种工作负载提供卓越性能。

企业领域,总体需求疲软,但Genoa 处理器的卓越性能和总拥有成本优势以及市场推广投资的扩大,企业收入环比增长强劲。与领先的汽车、航空航天、金融服务、制药和技术客户签署了多个新的合同,同时积极测试 EPYC 平台的企业客户数量季度内显著增加。

AMD还通过推出Ciena处理器扩展了第四代EPYC处理器组合,为智能边缘和电信应用提供卓越的能效和性能。戴尔、联想、超微等公司推出了新的平台,以满足电信、零售和制造业应用的需求。在服务器处理器市场上取得了强劲的势头,未来还计划推出基于新 Zen 5 核心的 Turin 服务器处理器,该处理器在客户实验室中获得了积极的反馈,并计划于2024年推出。

数据中心GPU业务大获成功,MI300系列GPU成为行业翘楚

第三季度,数据中心 GPU 业务进展明细那,多年来的硬件和软件投资取得了显著成果。Instinct MI30加速器Instinct MI300X GPU 获得客户极大的关注,提供卓越的推理和训练性能。

硬件方面,MI300A 和 MI300X 加速器的性能已满足或超出了预期,MI300A APU已开始生产装运,支持El Capitan超级计算机,并计划在未来几周内向云服务和OEM客户交付MI300X GPU加速器。

软件方面,AMD扩展了AI软件生态系统,提升了ROCm软件的性能和功能。还进行了战略性收购,增强了AI软件能力,如与Lemon.ai、Mipsology 和 Nod.ai的合作。

预计数据中心 GPU 收入将在第四季度达到约4亿美元,并在2024 年超过20亿美元,MI300 将成为AMD历史上销售额增长最快的产品。

客户部门实现强劲增长,Ryzen 7000处理器推动业绩飙升

客户部门营收15亿美元,同比增长42%,环比增长46%,经营利润为1.4亿美元,占收入10%。主要由于Ryzen移动处理器销售增加。AMD Ryzen 7000处理器在季度内表现强劲,特别是笔记本和台式机处理器,提供卓越的性能和能效,需求正回归季节性模式。导致最新一代基于Zen 4核心的客户CPU的收入翻番。

商用领域,AMD推出了首款基于Zen 4核心的Threadripper Pro工作站CPU,提供卓越性能,得到戴尔、惠普企业和联想等公司的支持。

AMD还将在微软的Windows软件生态系统上构建领先的计算能力,实现新一代AI个人电脑,从而重新定义计算体验。

游戏业务应对游戏机周期下滑,推出RX 7000系列游戏图形处理器

游戏业务,收入同比下降8%,环比下降5%,达到15亿美元,利润为2.08亿美元,占收入14%。半定制芯片销售降低与我们对游戏机周期的预期一致,但由于对微软和索尼游戏机的强劲需求,这一代游戏机的总体收入仍然明显高于上一代。

游戏图形方面,渠道需求增加,收入同比和环比均增长。AMD还推出了新的RX 7000系列游戏图形处理器,为1440p游戏玩家提供卓越的性价比。

嵌入式业务应对库存调整,扩展自适应SoC产品线

嵌入式业务,如预期一样,收入同比下降5%,达到12亿美元。季度收入环比下降15%,部门利润为6.12亿美元,占部门收入49%。交货周期恢复正常,客户减少库存水平。第三季度,AMD还扩展了Versal SoC系列,推出首款具有内置HBM内存的自适应SoCs,用于提供内存密集型数据中心、网络、测试和航空航天应用的卓越性能和效率。

自收购Xilinx以来,AMD的嵌入式业务取得显著增长,客户继续清理库存水平,预计嵌入式业务收入将在短期内继续下降。中期来看,嵌入式业务在广泛和差异化的嵌入式FPGA、CPU、GPU和自适应SoC组合方面具有强大的增长潜力,能够满足客户更多的计算需求。

四季度展望

2023年第四季度,AMD预计营收将约为61亿美元,上下浮动约3亿美元。取用平均数,即同比增长约9%,环比增长约5%。Non-GAAP毛利率预计约为51.5%。预计数据中心和客户业务增长迅猛,游戏业务下滑,嵌入式业务需求进一步减弱。

精彩评论

占据了优质的赛道,如果还表现不好,那就是水平

二次回踩已经结束了,给人的感觉很好

成百上千的市盈率,这样的股我害怕呀

K线已经走出了右侧交易的趋势