文丨金铎 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为4700字)

在整个新能源汽车行业,特斯拉无疑是一条鲶鱼。

2017年,Model 3甫一面世就成为新能源汽车行业大众消费的典范;2023年,一波降价操作掀起了中国新能源汽车市场的降价潮。

特斯拉入场,就是一场惊涛骇浪。

但舆论的风向在8年间已经悄然生变。曾经,特斯拉多次引发的行业巨震,独特的锂离子电池组、激光雷达、超声波传感器、自动驾驶等等都刺激着新能源汽车行业向更快、更强的地方狂奔。

而今,特斯拉短时间难以看到尽头的降价操作,不仅拉垮了自己的毛利率,也让整个市场陷入了价格战的炮火中。

从行业的革命先锋,到价格战的枪炮手,特斯拉的新故事讲到头了吗?

01

贵族电车“接地气”

在2023年美国汽车行业不久前发布的研究报告显示,特斯拉与雷克萨斯并列为消费者心目中最满意的“豪华汽车制造商”,超越了BBA等老牌豪华品牌。而根据特斯拉的售价,最低价位的Model Y(26.39-36.39万元)在新能源汽车市场处于高端市场,更高价位的Model X(73.89-83.89万元)已经跻身豪车市场。

在大众认知中,降价促销大多时候总与“低端”同时登场。比如,曾经的电商价格战王者拼多多,它所代表的是下沉市场最底层的消费水平。而特斯拉,无论是价格档次还是产品定位,都很难与“价格战”沾上边。

但特斯拉用行动证明,贵族电车也是可以接地气的。甚至,它不仅仅自己下场降价促销,还发挥了一贯的号召力,带动整个新能源汽车市场掀起了一场持续大半年的价格战。

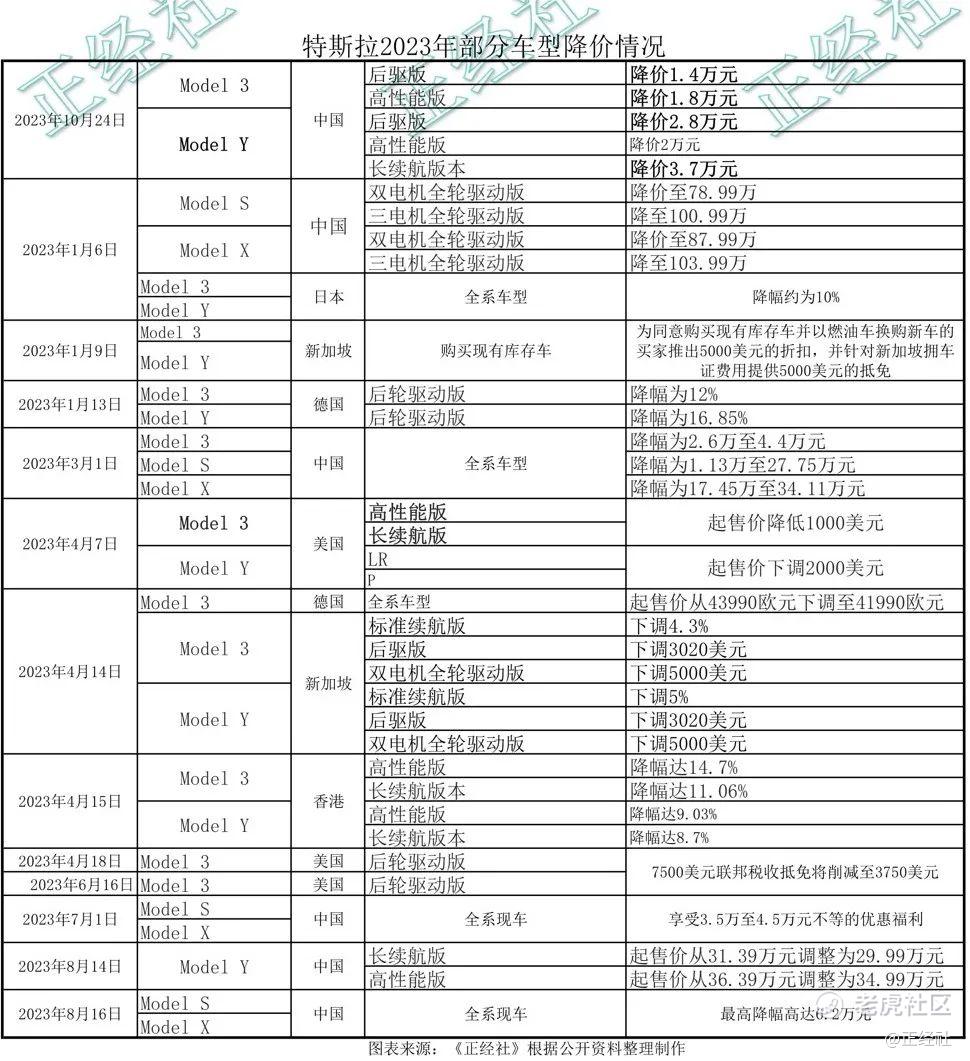

据《正经社》分析师不完全统计,2023年以来,特斯拉对包括Model S、Model X、Model 3、Model Y等在内的各大车系多个车型在全球范围内进行分批降价。除了直接降价,在新加坡出现了燃油车换现有库存进行折扣、拥车证费用提供抵免,在美国则推出了联邦税收抵免将削减,在中国也有保险补贴和优惠利率贷款方案等变相折扣。其中,最热销的Model 3年内在中国降价幅度就接近10万元。

作为全球最大的新能源汽车市场,中国的造车厂商们最先被特斯拉裹挟下场。今年以来,就有包括蔚来、小鹏、极氪、零跑、一汽大众ID、广汽埃安、比亚迪等近10家新能源汽车厂商公开宣传过促销政策。

不知不觉间,这场以特斯拉打响第一枪的新能源汽车价格战拉开帷幕。

在年初特斯拉启动降价政策的时候,很多人是懵圈的。一贯保持着高贵姿态的特斯拉,用降价开启新的一年,葫芦里卖的到底是什么药?

从2022年的销售情况来看,新能源汽车的势头一片大好。来自乘联会的数据显示,2022年中国市场新能源汽车销量为567.4万辆,同比增长90%。其中,销量增速超过100%的就有比亚迪汽车(208.2%)、吉利汽车(277.9%)、广汽埃安(115.6%)、奇瑞汽车(126.5%)、长安汽车(177.6%)、哪吒汽车(113.4%)、零跑汽车(147.6%)等7个厂商。

特斯拉中国相较于上述急先锋们而言略有逊色,但销量也录得了37.1%的同比增速。当然,这一方面是由于特斯拉在中国本就有着较大的销量基数,2022年销量为442118辆的规模仅次于比亚迪的1799947辆和上汽通用五菱的442118辆。另一方面也是中国新能源汽车厂商已经逐步步入成熟发展阶段,正处于规模爬升期。

因此,从整体销售增长情况来看,2023年的价格战来得似乎有些“没有道理”。殊不知,正是这样的市场增速,才让各大品牌不得不跟上特斯拉的降价节奏。

追根究底,新能源汽车价格战是厂商们看到市场将快速扩大后意图快速抢占市场份额的心态所致。

正如同2003年,在宏观经济快速增长、居民消费热情空前、合资汽车品牌激活市场等多方面因素刺激下,中国汽车市场迎来了一场声势浩大的价格战。那一年的车市,主旋律是“降价”:奥德赛、长丰猎豹、赛欧、富康新浪潮、雅阁、君威……从越野车到小轿车,从亲民车到高档车,降幅从几千元到几万元不等,价格战火势无差别地烧遍中华大江南北的中外汽车品牌。而它们的最终目的,是在需求爆发之际,以价格战的手段迅速抢占市场份额。

20年后,2023年围绕新能源汽车的新一轮价格战并没有太大的差别,只不过,主角从燃油车换成了新能源汽车而已。数据显示,2020年-2022年,我国新能源汽车的市场渗透率分别为5.4%、15.5%、27.6%,截至2023年10月上旬,新能源汽车的市场渗透率直逼39.16%。

如此惊人的成长速度,意味着新能源汽车市场正在以极为惊人的速度快速成长,同时也意味着新能源汽车厂商们在面对更大的蛋糕时,竞争将越发激烈,价格战便是这场市场份额争夺战的重要手段之一。

特斯拉的降价,只是新时代启幕的拉手,拉开价格战的帷幕,里面是新能源汽车或为捍卫市场地位、或为谋求生存进行厮杀的角斗场。

02

领跑者“回首掏”

特斯拉一度高高在上俯视人间。自诞生以来就是奔着高端市场而去的。2005年发布的豪华跑车Roadster,2012年推出纯电动豪华轿车Model S,都与当时在普惠大众层面打转的众多新能源汽车厂商们的研究方向大相径庭。即便是2017年发布的受众范围更广的Model 3,上市之初的定价也同样对标传统汽车的高档车,价格一度突破50万元。

在历史的车轮之下,众生平等。面对被蚕食的市场份额,唯有选择低头迎战,主动发起价格战是特斯拉现下最主要的战术打法。

降价促销对特斯拉抢占市场真的有所助力吗?表面来看,确实如此。

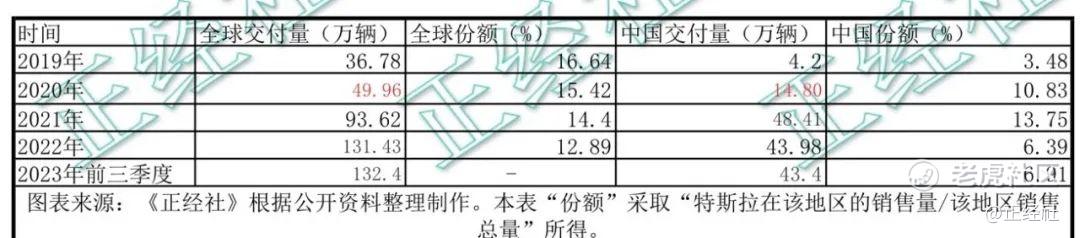

从市场占有率来看,主动发起降价政策的2023年(前三季度),特斯拉在中国的总销量为43.4万辆,市占率为相较于2022年的6.39%提升至6.91%。

但为了这微乎其微的0.5个百分点,特斯拉付出的代价显然更惨痛。其中,首当其冲也饱受热议的便是毛利率下滑的问题。

根据特斯拉公开的数据可以看到,2023年第一季度至第三季度,特斯拉的汽车毛利率(GAAP)出现了三连降的情况,从19.8%一路跌至17.9%,一直处在20%水平线下。而在此之前,除了2019年第二季度之外,特斯拉汽车毛利率一直保持在20%以上,甚至在2021年第三季度、第四季度一度超过30%。

要知道,特斯拉的高毛利率一直是新能源汽车行业的神话。而它能保持高毛利率的秘诀并不难拆解:其一是以技术领先为基础的一体化生产模式,迅速形成规模化生产;其二是始终采取直销,不给经销商赚取差价的机会。

而这两点,在新能源汽车行业逐渐发展成熟之后,领先优势便逐渐式微。

从规模化上讲,新一代“车王”比亚迪站出来说第一无人反驳。一年以前,比亚迪在2022年上半年以64.14万辆的新能源汽车销量超越了特斯拉同期56.4万辆的交付量,成为全球“销冠”;2021年1月,“国民神车”宏光MINI EV以36762辆的月销量超越Model 3 21599辆的月销量,成为全球电动车型销量冠军。

正经社分析师发现,在国产新能源汽车面前,特斯拉的规模化优势已是昨日黄花。以新能源汽车厂商零售销量为例,2023年前三季度,比亚迪以188.48万辆的业绩遥遥领先第二名的特斯拉。且同比增速也较特斯拉更为迅猛。

不仅如此,特斯拉与排名第二位的广汽埃安在销量上也仅剩下7万多辆的差距,且从增速上来看,特斯拉36.30%同比增速对比广汽埃安93.30%的同比增速,可谓是后有猛虎的阵仗,若照此速度继续下去,后来者居上或许就在不久的将来。

而在直销控制销售成本上,在特斯拉之外,蔚来、小鹏和理想等国产造车新势力也在不断扩大直销模式(品牌体验店)销售网络。与此同时,结合市场下沉以及中国市场国情,小鹏等一批品牌已经开始尝试进行“直营+授权”双模式发展,从比亚迪以传统经销模式打天下的成功经验来看,经销在国内依然具备极强的消费号召力。

换言之,直销控制成本在新能源汽车普及度提升以及经销渠道数字化改革进程加速等因素的影响下,已经不再具备绝对的优势。

对比来看,延续传统“经销商模式”的比亚迪并没有想象中的不赚钱。从毛利率上来看,2023上半年,比亚迪的毛利率为18.33%,已经足够接近特斯拉18.74%。而在国产造车新势力中,“成本控”理想汽车则在2023年上半年以21.22%的毛利率超越了特斯拉。

可以看到,特斯拉的降价策略确实对抢占市场份额起到了一定的作用(略微提升了0.5个百分点),但代价是确实丢掉了引以为傲的高盈利能力。

得失之间,业绩率先发了点小脾气。

10月19日,特斯拉发布的三季度财报显示,公司2023年前三季度的营收为233.5亿美元,同比增长9%,GAAP口径下净利润为18.53亿美元,同比下滑44%。相比于此前分析师们给出的240亿美元营收预期和32亿美元的净利润预期都有一定差距。

其中,近乎腰斩的净利润情况更是吓得分析师和投资者纷纷后退。在业绩发布后的当天,特斯拉股价不出意外地迎来9%的罕见大跌,对应市值一夜蒸发716.37亿美元(约合5239亿元)。

截至10月26日收盘,特斯拉股价跌至205.76美元/股,较10月18日的242.68美元/股已跌去15.21%,对应市值缩水1171.84亿美元(约合人民币8574亿元)。

更让众人心有余悸的是,特斯拉的降价策略还将持续进行。特斯拉首席财务官兼首席会计官Vaibhav Taneja在10月19日的电话会议上表示,特斯拉将坚定不移地追求2024年进一步降低成本,会涉及工程和工厂运营。

这也意味着,特斯拉在接下来一段时间里将继续承受降价策略所带来的盈利下滑压力。

03

新故事未完待续

既然效果微弱,特斯拉为何还要坚持降价?正如前述所说,汽车行业的价格战是伴随着行业发展而必然发生的。其一是市场需求爆发之际,以价换量是品牌竞争的常规战术;其二则是随着同质化竞争加剧,新的增长点未出现之前,以价换量是最有效的缓冲手段。

在经济学中,促销价格战往往出现在同质化竞争严重、产品创新乏力的商业环境中。

同质化竞争,创新乏力,这两种情况无论哪一种,与许多用户固有印象中的特斯拉多少有些出入。但也是事实——特斯拉正在变得普通。

以Model 3为例,如果是在8年前,这款集科技、美貌以及续航能力于一身的纯电汽车,可以说是能在同级别车型中打遍天下无敌手。但今天,能站出来呛声的可不止一家两家。

在20-30万元的价格区间内纯电B级轿车产品队列中,比亚迪海豹、长安深蓝SL03、蔚来ET5、合创A06等,在Model 3这位前辈面前不单单能说一句媲美,甚至还能浅谈一句超越。比如,蔚来ET5的增值服务、深蓝SL03氢能源技术突破等等,都已经区别于特斯拉Model 3走出了自己的特色化道路。

在陷入“销量不及预期就降价,降价后销量依然不及预期”的死循环后,许多人将扶起特斯拉的重任交到了新推出的改款Model 3身上。实际上,在价格战加持的前三季度只完成年度目标180万辆不足50%的时候,新款助力四季度几乎已经成为当下特斯拉兑现目标承诺的最可靠的办法。

有业内人士猜测,改款Model 3从减少零部件数量、制造工艺提升等维度可以降低整车制造成本14%左右。而新品发售,特斯拉有两套思路可以选择,其一是在原Model 3降价发售,以更具性价比的姿态加入到价格战中;其二则是适当提高新款价格,从而给现款留出清库存时间,还可缓解产能爬坡压力。

不过,无论是哪一种,新款Model 3的出现对于特斯拉盈利能力下滑的问题只是治标不治本。而要从根源上拔除病症,开发出新的业绩增长点才是重中之重。

除了新款Model 3,另一个触手可及的金窝窝便是市场一直热议的Cybertruck。以中国市场为例,在政策上实现全面解禁后,中国皮卡市场需求到2025年将达80万辆规模,到2030年年销量有望突破100万辆。皮卡电动化趋势下,这片蓝海市场都是Cybertruck的天下。

有消息称,Cybertruck将于11月30日正式开启全球首批交付,已有100万人预订。目前,该车正在得州工厂试产,当前产量为12.5万辆/年,预计到2025年可提升至25万辆/年。

需要注意的是,Cybertruck和传统皮卡10万元左右的档次不同,马斯克将其定位在“难低于10万美元”的档次,一如既往地很特斯拉,不走寻常路但一定走贵的路。

在Cybertruck之后,特斯拉还藏着储能、全自动辅助驾驶(FSD)、人形机器人Optimus等更为遥远的新故事,不过大多都还在马斯克的脑子里火花四溅,大面积推广面世还需要时间。

眼下,能解决特斯拉困境的新款Model 3和Cybertruck的战斗力如何,让我们拭目以待。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

精彩评论

Cybertruck正常交付应该能拉的起特斯拉的股价

特斯拉是下一个没有新意的苹果?大概率是的

苹果沦为平庸是因为乔布斯走了

马斯克才是特斯拉的核心竞争力