港股市场不亏为价值的绞肉机。近期热度很高的国内疫苗龙头艾美疫苗刚解禁,市场便给予沉重的打击,而这种事情这两年的在港股市场颇为常见,流动性的缺失让很多流通盘小的企业很难抵御大资金的抛售。但从另一个角度看,正是这种流动性挤兑,也让很多被错杀的企业出现了显著的投资机会。

以近期深度打折的艾美疫苗为例,疫苗股投资离不开大品种、研发管线及行业景气度三个维度。艾美重磅产品PCV13即将揭盲,2024-2025年迈入商业化的加速阶段,且公司自研了近期火热的mRNA管线,拥有领先同行的5大全技术平台,沉寂三年之久的行业基本面拐点也正逐步显现。可以说,从这三大维度来看,艾美或已进入了击球价值区。

大品种驱动维度:重磅管线即将揭盲 艾美或开始进入真正业绩加速兑现期

疫苗行业有典型的大品种驱动逻辑,大品种具有惊人的放量速度,国际疫苗大品种在国内获批上市后,批签发数量迅速从0做百万量级,呈现指数级增长,可以说疫苗重磅品种能够改变一家企业的江湖地位,能否拥有大品种是一家疫苗企业步入一线的重要考量,也是投资者进行投资决策的重要参考。

17日早间,艾美疫苗发布重磅公告,公司大品种13价肺炎球菌多糖结合疫苗临床三期即将揭盲,并已建设完成该款疫苗的生产车间,设计产能3000万剂。

13价肺炎球菌结合疫苗是世界上最畅销的疫苗品种之一,公开资料显示,辉瑞的13价肺炎球菌结合疫苗2022年全球销售额高达63.37亿美元,预计国内PCV13也有百亿元以上市场规模,市场空间巨大。

结合国内13价在研的进展,目前看艾美速度是最快的。一般三期临床样品在中试车间完成的,而艾美三期临床样品是在正式生产车间完成,免去了后续桥接试验环节,大大加快了上市进程,有望成为继沃森生物、康泰生物之后国内第三家实现13价肺炎多糖结合疫苗上市的选手。

从适用人群来说,PCV13的潜力还未被充分挖掘。据了解,艾美等公司的PCV13已将适用年龄从辉瑞的6周龄至15月龄扩展到了6周龄至5岁。此外,根据艾美疫苗的规划,未来公司还将推进扩大PCV13获批年龄,布局产能扩张,并持续推进PCV13等疫苗产品的国际化程度。

至此,PCV13结合之前的启动III期临床的PPSV23,艾美已经拥有肺炎球菌疫苗领域最核心品种,覆盖全年龄段。据贝哲斯咨询数据,2022年全球肺炎球菌疫苗市场容量高达503.29亿元,预计2028年将达到813.79亿元,CAGR超过26%,艾美多年产业化的实力证明,公司未来有望加速走向国际市场,抢占更多的市场份额。

研发管线维度:持续高研发投入领先同行 增厚艾美管线价值

研发管线的广度和厚度是衡量创新药企价值最重要的因素。在我看来,疫苗股投资研发管线的价值是远远高于业绩放量速度的,纯看PE投资很难理解创新药企的价值。

纵观当前中国疫苗企业,艾美疫苗在多个维度展现出独特优势。在研发实力上,和其他家通过与外部合作的形式不同,艾美拥有自主创新的mRNA技术平台。此外,艾美是唯一拥有全部5种经验证的人用疫苗技术平台的中国企业,且每个技术平台下均有进入临床的在研产品。产业化方面,艾美已建成的现代化生产车间产能共计5.4亿剂,大产能实力远超同类企业。

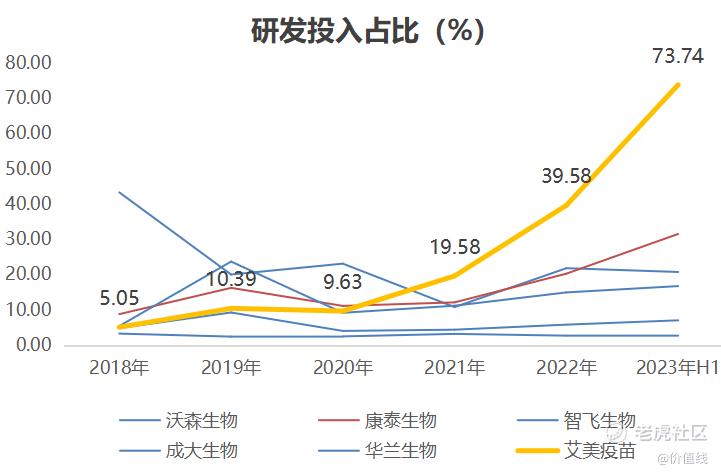

研发实力的领先与持续高研发投入息息相关,艾美多年研发投入始终保持快速增长态势,2018年-2023年H1,艾美疫苗的研发投入分别为5620万元、9890万元、1.58亿元、3.07亿元、5亿元、3.99亿元,研发投入占比几乎逐年提升,高研发投入也让公司重磅管线次第花开,进一步增厚艾美的管线价值。

目前公司在研疫苗覆盖了14个疾病领域的23款产品。在14个已获临床批件的产品中,有5个项目已进入临床III期,除了即将揭盲了PCV13外,公司在PPSV23、冻干人用狂犬病疫苗(无血清Vero细胞)等也进入临床III期,具备持续产出大品种的实力。可以看到,2024年后是公司进入商业化兑现加速阶段,未来具备业绩持续改善的动能。

行业维度:行业仍旧厚雪长坡 龙头公司具备长期投资价值

资本市场上疫苗股沉寂了三年之久,基金配置也处于最低位,但不可否认的是,中国疫苗行业仍是厚雪长坡的赛道,还有极高的成长天花板,值得长期跟踪。根据灼识咨询报告,中国疫苗市场(不含新冠疫苗)已从2015年的251亿元人民币增长至2021年的761亿元人民币,复合年增长率达到20.3%,并预计从2021年至2030年以12.3%的复合年增长率增长至2157亿元人民币,远快于全球市场。

另一层面,疫苗行业具备大空间、高壁垒、优格局、强爆发的典型特征,经过三年的洗牌,疫苗股投资早已过了百花齐放,买啥啥涨的阶段,行业投资逻辑已从贝塔走向阿尔法。

作为国家监管最为严格的产业之一,国内疫苗企业虽然目前有40多家,但是大部分还是仅有一两个批文,真正有核心竞争力的玩家很少,那些手拥多个批文、研发管线丰富、产能布局领先的选手将是最后的大玩家,这也是看好艾美等疫苗龙头强者恒强的底层逻辑。

综上,艾美疫苗作为中国第二大、民营第一大的全产业链疫苗集团,也是中国前二的mRNA疫苗领头羊,必定受益于疫苗新一轮的复苏周期,也是疫苗国产替代大逻辑中最受益的公司之一。公司目前正在申请回A股上市,且于10月17日发布公告称16日已经获得中国证监会的受理,远期看无疑会带动港股艾美疫苗估值的提升,目前百亿左右的市值存在巨大的投资机会。

精彩评论

如果能晚一点上市,可能效果会更好

$艾美疫苗(06660)$ $辉瑞(PFE)$ $康泰生物(300601)$哪个基本面更好

有点想买$康泰生物(300601)$的股票

看完之后,瞬间觉得艾美疫苗适合做价值投资

什么时候盈利了什么时候再来看这个股票

这算是一个有自己核心竞争力的企业