虽然菜鸟很乐意将自己塑造为一家高科技公司,但它与联邦快递、UPS以及顺丰并没有本质区别。

9月26日,菜鸟网络向港交所递交上市计划书,成为阿里巴巴实施“1+6+N”变革之后首个启动IPO的子公司。据悉,菜鸟计划至少募资10亿美元,这将成为港交所过去一年多最大规模的IPO行动。

菜鸟此次独立IPO格外引人注目。对阿里巴巴来说,菜鸟的发行是否顺利将影响到投资人对阿里巴巴其余几家公司的未来期望。因此,菜鸟的发行价、融资金额以及最终估值都对阿里巴巴具有深远影响。

目前上不清楚菜鸟将如何向香港以及全球投资人如何推销自己。但彭博社在报道中采用了一个意味深长的标题,“今年最热门的科技IPO可能是一家运输公司”。从招股书看,菜鸟将自己称为“全球最大的跨境电商物流服务企业,愿景是加速推动物流行业的变革,在世界各地提供顺畅的电商体验,实现全国24小时,全球72小时必达”。

简言之,国际化、全球物流解决方案成为菜鸟此次招股书的关键词。市场预期,菜鸟此次上市的估值约为200亿美元,问题是,菜鸟的国际化野心能否支撑起菜鸟的这一估值?香港市场投资人会为此买单吗?

200亿美元的估值中枢

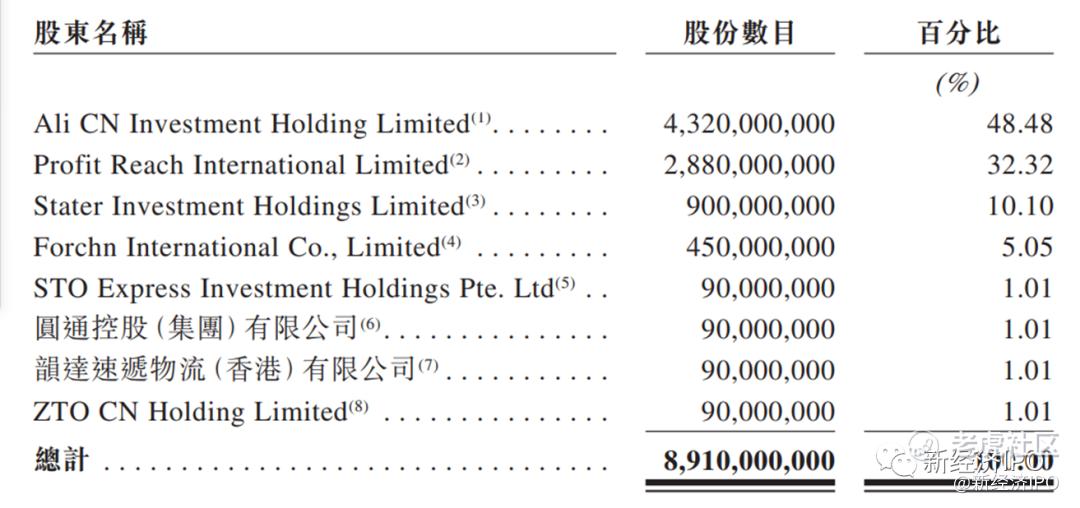

菜鸟网络成立于2013年5月,由阿里、顺丰、三通一达(申通、圆通、中通、韵达)等共同组建。新生的菜鸟背靠阿里巴巴,发展迅猛。2015年12月及2016年3月,菜鸟向阿里、银泰集团实控人沈国军的家族信托、复星国际旗下的Stater Investment、申通快递、中通快递、圆通、韵达等发行及配发股份,完成后阿里巴巴投资公司持有48.48%股份,沈国军的家族信托持股32.32%、复星国际持有10.10%、富春控股持有5.05%,另外四大快递公司分别持有1.01%。

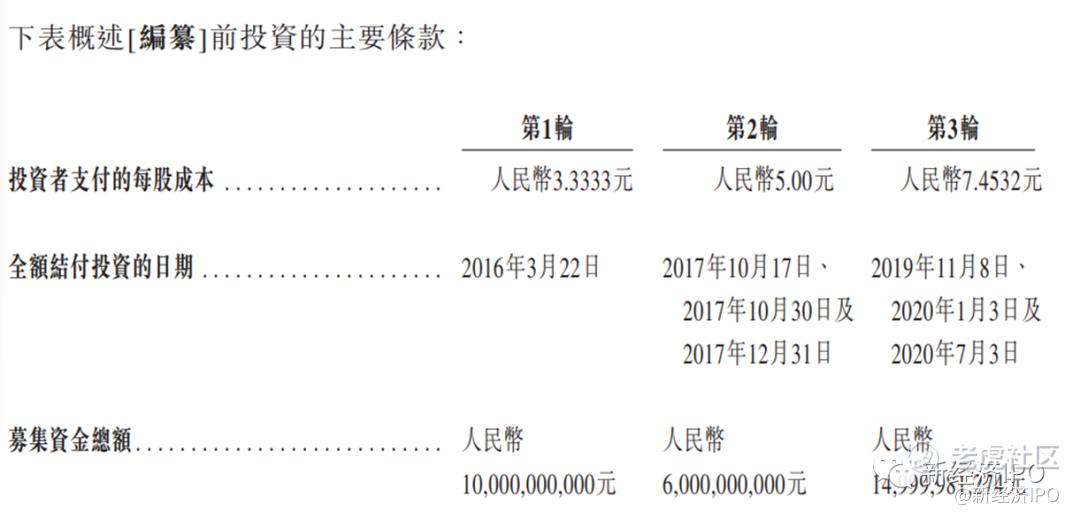

根据招股书,2016年-2020年,菜鸟网络完成了三轮融资。其中2016年3月,菜鸟发行30亿股普通股,融资总额100亿元,其中阿里巴巴旗下投资公司出资41.9亿元,银泰集团沈国军出资32亿元,云峰基金出资11.08亿元。

2017年10月-12月,菜鸟网络完成第二轮融资,发行12亿股普通股,每股5元,募资60亿元人民币,其中阿里巴巴旗下投资公司出资53.22亿元,云峰基金出资2.35亿元。

2019年11月-2020年7月,菜鸟网络完成第三轮融资,发行20.13亿股普通股,每股7.45元,募资150亿元人民币。其中,阿里巴巴出资约123亿元,复星国际出资10.23亿元,云峰基金出资5.23亿元。

投资人包括马云和虞锋工共同控制的云峰基金、春华资本、新加坡GIC、新加坡淡马锡控股、马来西亚的主权财富基金Khazanah旗下投资公司Tasik Pedu。

截至菜鸟提交招股书时,菜鸟的最大股东阿里巴巴合计持有107亿股,占总股本的69.54%,沈国军持有22.43亿股,约占总股本的14.59%,为第二大股东。

如果按照2020年阿里最后一轮融资价格计算,菜鸟网络目前估值约为1182亿元人民币(约合162亿美元)。

目前来判断菜鸟以什么估值上市还为时尚早,不过有诸多迹象显示,菜鸟的估值可能并不乐观。据海外媒体报道,菜鸟目前估值约200亿美元,此次上市计划最少募资10亿美元。就这一募资金额而言,菜鸟显然对港股资本市场的预期是不太乐观的。

今年胡润独角兽排行榜上,菜鸟网络的估值为270亿美元,但这一数据与大部分第三方机构的评估相去甚远。即使菜鸟网络的早期股东都没有这么自信。

2020年6月,有媒体报道称,复星国际与阿里巴巴和其他公司进行谈判,计划出售复星持有的6.7%的菜鸟股份,价格约13亿美元,对应菜鸟估值约200亿美元。

但复星当时应该没找到合适的接盘者。2022年11月,又有媒体报道称,复星国际计划出售菜鸟的股权,交易高达10亿美元,对菜鸟的估值约180亿-200亿美元之间。

招股书显示,复星国际旗下的Stater Investment持有菜鸟5.64亿股股份,占菜鸟总股本的3.67%,可见,复星仅转让了接近一半的菜鸟股份。

即使复星按200亿美元转让菜鸟股份,相比此前几年的菜鸟估值,也已经出现了较大的缩水。

2017年9月,阿里巴巴宣布用53亿元增持菜鸟网络的股份,增资后,阿里巴巴持有菜鸟股权从原来的47%增加到51%,并新增一个董事席位,从而占董事会7个席位中的4席。彼时,菜鸟的估值为1325亿元人民币(折合约195亿美元)。

2019年11月,阿里巴巴集团宣布通过增资和购买老股的方式投入233亿元,将持有菜鸟的股权从约51%增加到约63%。此轮融资对菜鸟的估值约为1942亿元人民币(折合约280亿美元)。

但是,媒体报道称,2019年末,阿里巴巴从部分老股东手中收购菜鸟股权时,给予的估值则只有200亿美元左右。

这意味着,200亿美元是过去几年阿里巴巴和老股东都认可的一个估值中枢。

科技公司还是物流公司?

但3年疫情之后,很多因素都发生了变化,200亿美元可能成为菜鸟网络的新门槛。

从中美资本市场看,快递公司的估值普遍都不高。例如,联邦快递、联合包裹、莱帝运输(NASDAQ:LSTR),按照2022年营收计算,其P/S基本在0.7-1.3之间。在纳斯达克上市的中通快递P/S为4,这与其净利率较高有关(18.8%),在A股上市的顺丰快递P/S为0.75,其净利润率为2.3%。美股也是如此,联合包裹2022年净利润率11.5%,其P/S为1.3,联邦快递2022年净利率只有4.41%,对应市销率0.72。

另外一个例子是在香港上市的京东物流,虽然京东物流2023年开始对京东集团的依赖度下降至40%以下,但由于其多年未实现盈利,其市值由2021年上市之初的2800亿港元下跌至目前的625亿港元,跌幅78%。

这也表明,长期看,任何上市公司的定价都要遵循一定的规律,没有例外。菜鸟网络2023年二季度刚刚实现净利润转正,因此在缺乏更多有效数据的情况下,我们只能参考同行业的部分指标对菜鸟进行估值。

假设菜鸟网络未来几年实现盈亏平衡,且净利润率保持在10%-20%之间,按照2倍市销率对其估值,则对应2022年其估值1336亿元(196亿美元)、2024年估值约1800亿元人民币(假设2024年菜鸟营收900亿元人民币),折合约257亿美元。

不过,华尔街部分第三方分析师并没有如此乐观。有分析师认为,如果参考中美目前已经上市的快递公司估值,菜鸟上市后实际市值可能在130亿-150亿美元之间,这基本接近2020年菜鸟融资时的估值。

有分析师认为,菜鸟估值不高的其中一个原因是,它本质上只是一家快递运输公司,而不是一家真正的科技公司。虽然菜鸟很乐意将自己塑造为一家高科技公司,但它与联邦快递、UPS以及顺丰并没有本质区别,后者同样依靠各种科技手段和软件系统来提高运输效率,但这些公司并没有将自己宣传成科技公司。实际上,即便这些公司这样营销自己,市场投资人也不会买账。

另一方面,菜鸟虽然在营收独立性上做的比京东物流更好,它只有29%的营收来自母公司阿里巴巴,而且,在国际化扩张战略上,菜鸟实现了阿里巴巴很多未能实现的目标。截至目前,阿里巴巴已经在美国部分地区、东南亚部分国家以及欧洲的西班牙和波兰等地成功开拓了新业务。但是,菜鸟的国际化仍然面临很多挑战,例如,菜鸟每天将超过400万个包裹从中国运送到海外目的地,但大部分来自通过阿里巴巴自己的国际购物网站(如全球速卖通和Lazada)进行销售的商家;又比如,最近比利时政府机构对菜鸟在当地业务中心的关注让很多投资人不安,这种对中国公司的污名化和敌视言论或行为都会影响到投资者的选择。

还有一个不容忽视的因素是,过去一年,全球资本市场对融资较高的互联网公司或科技公司都不太友好。例如,9月14日在纳斯达克上市的ARM公司,发行价51美元,融资53亿美元。开盘当天ARM股价最高涨幅达到30%。然而,经过两天的短暂上涨后,ARM的股价便一路下跌,一周内便跌破发行价,让投资人倍感意外。

另外一家是美国和加拿大的食品杂货配送商Instacart,跟菜鸟属于同一行业,Instacart发行价30美元,上市融资6.6亿美元。9月19日上市当天便跌破发行价,目前股价25.47美元,比发行价跌了接近20%。

无论ARM公司还是Instacart,在上市前都是广泛被投资人看好的标的,但上市后令人大跌眼镜。这似乎代表了一种让投资人不安的趋向,过去一两年,香港资本市场的流动性远不如美国市场,在此氛围之下,菜鸟要成功向投资人推销其国际化故事,可能会有不少困难。

精彩评论