公司是中国的网络游戏产品发行商。我们致力于在中国营销及运营网络游戏(尤其是手机游戏)。由客户开发并由我们营销及运营的网络游戏通过【贪玩游戏】品牌向玩家提供。根据弗若斯特沙利文的资料,按收入计,我们是中国第五大手机游戏产品发行公司,占2022年总市场份额的3.5%。于2022年,中国手机游戏市场的四大参与**国手机游戏市场总市场份额超过60%。

自成立以来,截至2023年4月30日,我们已营销及运营11款游戏产品五年以上及28款游戏产品三年以上。于往绩记录期,我们与五大游戏开发商客户维持平均五年的业务开发。截至2023年4月30日,我们营销及运营的游戏产品累计有4.18亿注册用户。截至2023年4月30日止四个月,我们营销及运营的游戏产品的平均月活跃用户(MAU)达940万名。于往绩记录期,我们营销及运营的所有游戏产品的每名付费用户平均月收入(ARPPU)为人民币411.1元。除游戏产品外,我们亦提供有关网络文学产品的营销服务。

此外,我们累积的终端用户洞察使我们能够识别终端用户的其他需求。我们在新消费场景成功开发自有消费品品牌,包括速食食品品牌【渣渣灰】及潮玩品牌【Bro Kooli】。例如,我们于2020年推出速食食品品牌【渣渣灰】,我们持续捕捉及分析有关我们营销及运营的热门RPG游戏产品的宝贵终端用户行为及表现数据。此外,我们推出了Bro Kooli,一款以西兰花头大叔为形象的自主研发的潮流玩具,以抓住潮玩市场的增长。

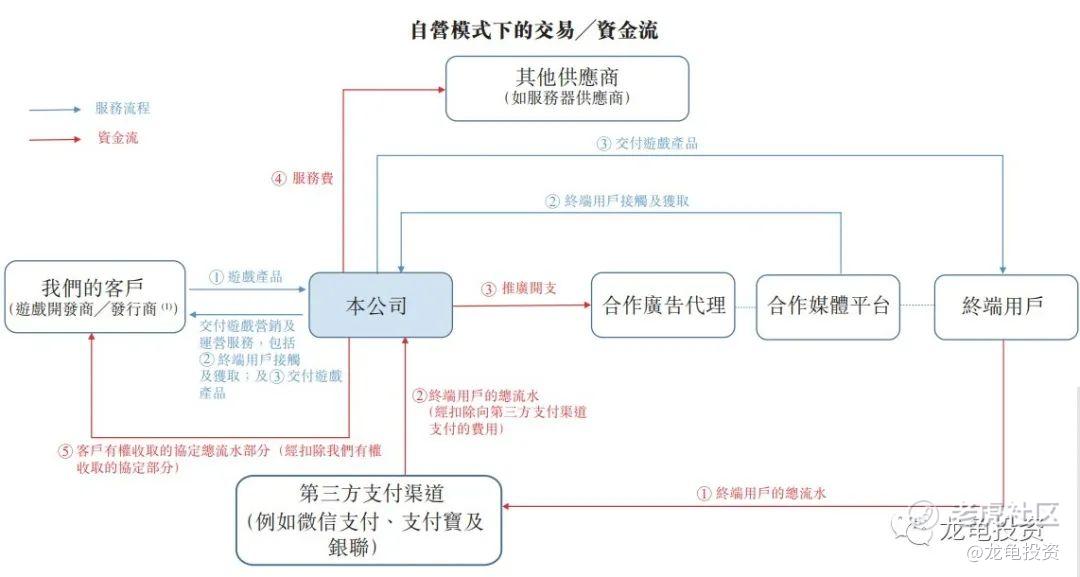

下图说明我们网络游戏发行业务在自营模式下的一般交易/资金流:

招股信息:

历史投资者和基石投资:

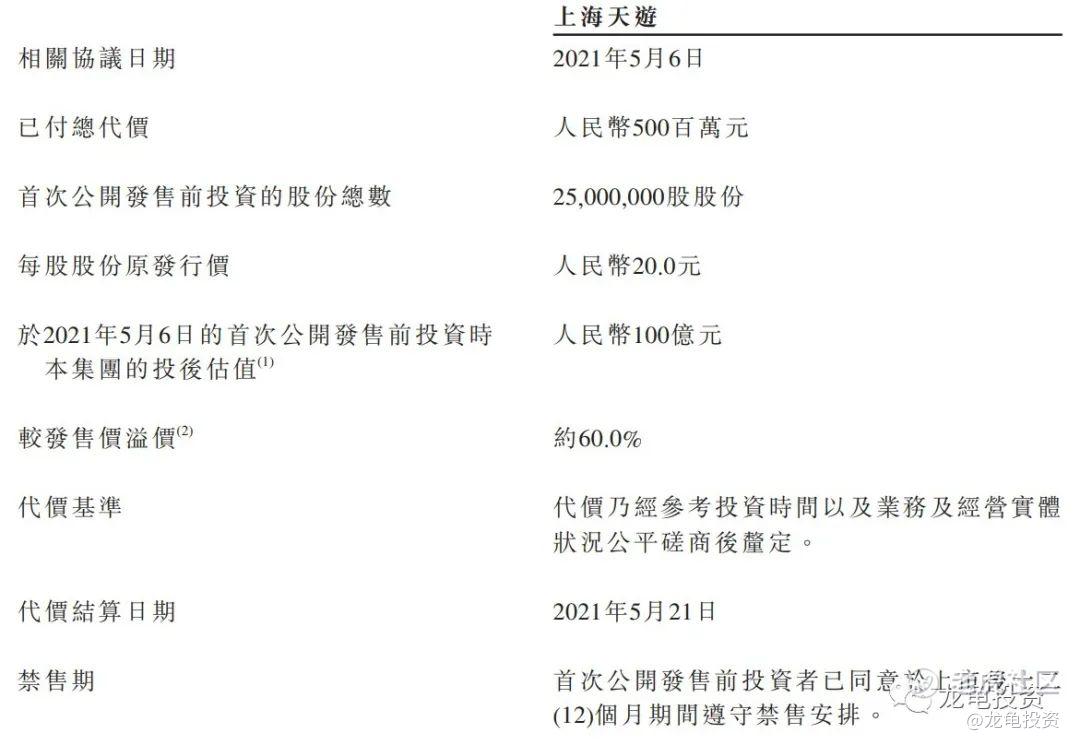

公司于2021年5月6日,由上海天游完成5亿人民币,每股成本20人民币,投资后估值100亿人民币,约合107.24亿港元,较发售价中位数溢价60%;IPO前投资者禁售期12个月。

公司本次引入4位基石投资者,投资金额8891万港元,按下限定价基石占比42.59%,按中位数定价基石占比37.48%,按上限定价基石占比33.47%,基石禁售期12个月。

保荐人:

公司本次由中金和中信建投保荐,稳价人亦由中金担任,中金最近一年保荐的项目表现还不错,具体数据看下图。

财务情况:

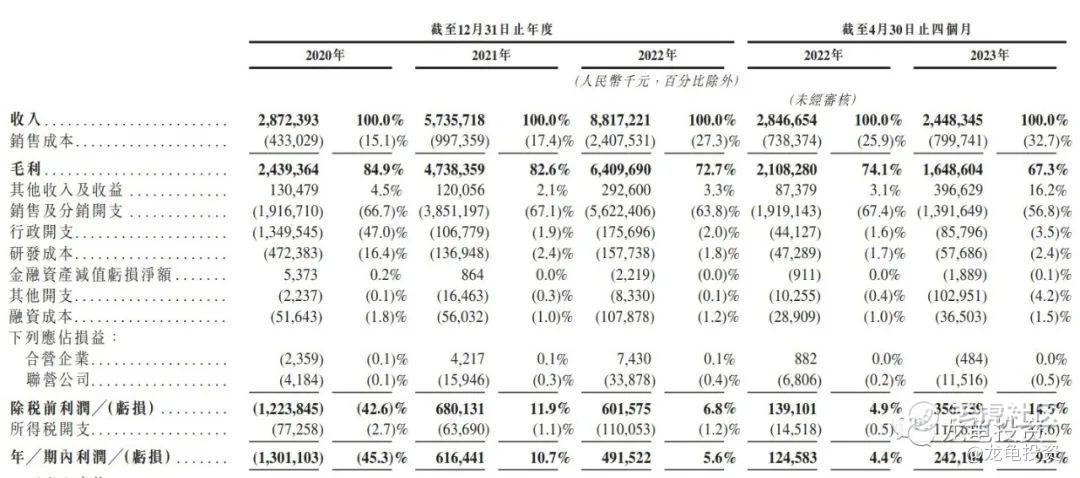

营收:2020年营收28.72亿人民币,2021年营收57.35亿人民币,2022年营收88.17亿人民币,2023年截至4月30日最近12个月营收84.19亿人民币;

毛利:2020年毛利24.39亿人民币,2021年毛利47.38亿人民币,2022年毛利64.10亿人民币,2023年截至4月30日最近12个月毛利59.50亿人民币;

年内亏损:2020年亏损13.01亿人民币,2021年盈利6.16亿人民币,2022年盈利4.92亿人民币,2023年截至4月30日最近12个月年内盈利6.09亿人民币。

一手中签率:

公司全球发售股数1897.6万股,每手股数200股,截至发稿,超购10.44倍,大概率回拨30%,甲乙组各14232手,预计4-8K人参与,一手中签率70%,申购3手稳一手。

综合点评:

中旭未来主要经营【贪玩游戏】品牌,是中国第五大手机游戏发行公司,另外公司开发了自有消费品品牌,包括速食食品品牌【渣渣灰】及潮玩品牌【BroKooli】。最近两年营收增速很快,但是23年上半年增速有所下滑,对比了已经上市的几家手游公司,网龙2022年营收78.66亿,净利润7.64亿,总市值76.08亿,市盈率9.12倍。心动公司2022年营收34.31亿,亏损,总市值66.78亿。创梦天地2022年营收27.34亿,亏损,总市值49.91亿。中手游2022年营收27.14亿,亏损,总市值37.71亿。中旭未来2022年营收88.17亿,净利润4.91亿,发行市值58.79亿-74.82亿。市盈率11.18-14.22倍。按营收来算,目前中旭未来是几家公司里营收最高的,按净利来算,除了网龙之外,其余公司全部处于亏损状态,总体对比下来,中旭未来并不算贵,唯一的缺点是上下限定价27%。稳价人中金比较稳,并且本次发行比例3.55%,规模不大,热度被顶上去了,中签率会大幅提升,需要防范的是上限定价和首日抛压。

牛榜评级:铜牛

申购计划:

白嫖+现金参与。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论