文/Renee

编辑/孙越

2023年,商业航天迎来爆发时刻:

一边是玩家们接连创造了“史诗级”突破:

4月,天兵科技天龙二号成功入轨,打败世界范围内液体火箭首发失败的魔咒,星际荣耀双曲线一号遥感6号成功上天;7月,中国液氧甲烷火箭朱雀二号全球成功首飞······

一边是需求端热闹非凡,低轨卫星资源争夺战迫在眉睫: 在能够实现实时通信、功能更全的低轨卫星中,好位置越来越少。

与此同时,汽车、手机厂商纷纷与卫星“捆绑销售”,在内卷中寻求突破口:

8月29日,华为Mate 60 Pro成为全球首款支持卫星通话的大众智能手机,即使在没有地面网络信号的情况下,也可以拨打、接听卫星电话;除此之外,苹果、摩托罗拉和中兴通讯等手机厂商已经推出了兼容手机产品。

9月1日,极氪发布全球首款卫星互联网乘用车。在即将量产交付的极氪001 FR上,率先实现车载卫星通信功能,提供双向卫星消息与卫星通话服务。

基于此,业内纷纷预测,2023是中国商业航天的元年:技术、供应链、新需求皆在“发力”。

通过复盘美国商业航天发展历程发现,火箭频繁上天并非技术“一人之功”,而是新需求、政府支持、技术的“共同繁荣”。

星际荣耀副总经理陈曙光表示,想要赶超SpaceX,除了技术之外,商业生态繁荣度、供应链的成熟度也尤为重要。

尽管现阶段,我国火箭仍面临成本高企,产能匮乏的难题,卫星进程仍较为缓慢。 但在供给端,商业航天已然释放出不少利好信号: 在单个火箭降本层面,星际荣耀、天兵科技等厂商即将会有火箭回收技术的突破; 在整体降本层面,共享模式在持续进行中,多个卫星可通过竞标,拼单上天。

本文,将复盘成熟玩家半个世纪的商业航天罗曼史,以窥探中国商业航天的成熟度,并依托于现有技术进度,探索中国商业航天景气度将延续到何时。

PART-01

半世纪的航天罗曼史

成熟玩家美国的商业航天事业,已悄然走过半个世纪。综合市面上资料,我们大体可将其分为3个时代:

美国商业航天1.0时代的玩法是,国家提供资金,NASA负责管理,商业公司负责研发制造。

在国家任务下,大公司框架下,波音、洛马、休斯、雷神、诺格以及通用动力等商业公司,研发了从火箭、航天飞机到卫星的各类航天产品。

优势在于,有够硬的靠山,生产效率没话说,也舍得用顶尖材料去提高性能:商业公司们共生产5架航天飞机,能够飞出大气层且无限飞行。

但底气太足的B面是,成本问题难以规避:135次任务,花费超过2000亿美元,平均下来每次飞行花费近15亿美元,这大部分都来自于美国政府资金支持。

后来的故事,大家也都知道了:随着“阿特兰蒂斯”号升空,美国航天飞机项目画上句号。停笔的原因很简单——烧不动了。

1.0时代,虽资金驱动是关键词,但技术驱动的种子,正悄然萌芽:在“体制外的创新工场”——臭鼬工厂(洛马公司核心研发部门)正哐哐开工。在这里,创新管理守则+技术为先理念,能创造143天内生产一台新型喷气式战机的奇迹。

技术、产业链的积累和自由的管理制度,是该奇迹能够诞生的关键因素,年轻的设计师凯利·约翰逊在缺少人员、没有场地之时,手头只有一张空头支票——“照你自己的想法来干”,紧接着著名的14条臭鼬工厂管理守则应运而生。

2.0时代,以通信巨头摩托罗拉为代表卫星运营企业,向低轨卫星发起进攻。为实现通信网络的全覆盖,铱星公司随即成立,提供移动电话、寻呼和数据传输等业务。商业航天2.0时代,被下游需求——通信拉开帷幕。

需求驱动的弊端在于,忽略技术。一个血淋淋的现实是,铱星一方面在烧掉巨额资金,另一方面效果不佳:定位失误等问题频发,故,历经11年的漫长建设后,也仅仅存活15个月,以负债破产告终。

问题的症结在于,铱星本身不具备把技术转换成可以满足客户需求的能力,对于航天这一高科技产业来说,无疑是在“拔苗助长”。在航天领域,下游的需求,并不能快速催熟上游制造。“15个月”也能证明,没有掌握核心技术的玩家,是一盘散沙,风一吹就散了。

时间来到21世纪,以SpaceX为代表的众多技术玩家开启了商业航天3.0时代。此时不再是单一的因素驱动,而是多因素的融合。

在该阶段,政府的支持仍十分给力:除了提供技术还提供场地,主打一个可靠。

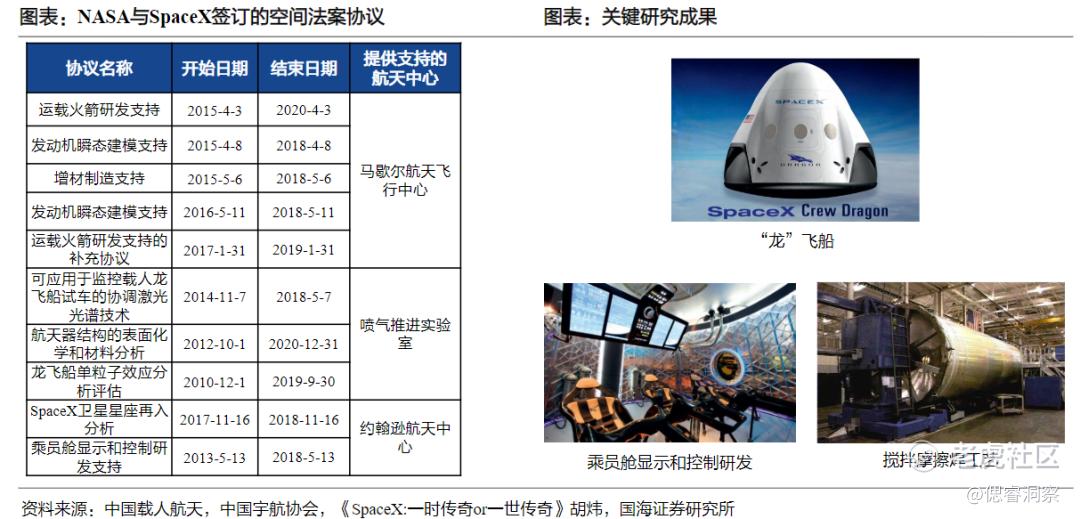

SpaceX在火箭、飞船、卫星等各方面都得到了NASA的技术支持,且技术成果属于公司产权;

SpaceX的三个主要航天发射工位均租借于美国政府,相比自建发射台,租赁方式更加经济,而且能够利用空军和NASA提供的各位支持服务,这对于早期的SpaceX来说无异于雪中送炭。

主角们SpaceX、Oneweb、Blue Origin等也都以技术为先,布局低轨卫星。尽管近日SpaceX星舰首飞失败,但不可否认的是,其实现了推力结构、发动机技术、控制辅助系统设计等多种技术创新。

除此之外,新需求的诞生也助推了一把,大到俄乌军事作战,小到手机直连卫星。

截止今日,美国商业航天3.0时代,已然形成了“新需求诞生-商业公司主导研发-国家辅助支持”的全民产业。

1.0时代与3.0时代的蓬勃发展无一不印证着,技术驱动是基石。

PART-02

中国跨级3.0时代

对于一般产业,其爆发往往源于需求、技术、政策等某一方面的突破。例如新能源汽车,历史上的三次繁荣,皆由单一因素引发:

主题认知期(2009/01-2010/11):始于十大产业振兴政策;

主题强化期(2012/12-2014/08):始于补贴加码与特斯拉引领产业升级;

主题扩散期(2015/01-2016/06):始于产销量暴增与并购重组催化;

而通过复盘美国航天事业发展史发现,对于难上青天的航天事业来说, 需要这三方面的共同突破,方可迎来爆发时刻。

相比之下,中国商业航天的爆发来得更早——只走了8年,源于其在一开始就玩上了成熟的模式,政策在层层落实、技术在持续迭代,需求也迎来井喷时刻。

首先来看国家政策层面 ,自卫星互联网纳入十四五基建之中后,其具体部署已然从中央传导至各地方政府:

济南制定空天信息产业发展五年规划,加快打造卫星总装和火箭发动机制造两大基地;

重庆提出,到 2025 年,构建空天地一体化、通导遥深度融合的空天信息服务体系,创建国家级卫星互联网产业创新中心;

河南省推进卫星及应用产业发展,打造航空港区北斗+智能制造示范基地,培育金水区地理信息导航产业;

······

同时,技术层面有多个“史诗级”突破:

首先是液体火箭技术得到验证。 今年4月2日,天龙二号成功入轨,打败了世界范围内液体火箭首发失败的魔咒,同时也开辟了我国商业航天从固体向液体运载火箭跨越的新时代。

我们需要知道的是,在此之前的近20年时间里,全球共有 8 款液体火箭首飞失败,包括国外的 SpaceX(天空探索)、Rocket Lab(火箭试验室)、Virgin Orbit(维珍银河)、Astra Space(群星公司)、ABL、Firefly(萤火虫航天)、Relativity(相对论航天),以及中国蓝箭航天(Landspace)的朱雀二号。

其次,是火箭回收技术得到突破:

7月25日,星河动力航天公司宣布取得了基于缩比平台的火箭末段垂直回收控制技术先期试验验证的阶段性进展。据公司官方介绍,他们在这次试验中成功完成了预装最优下降轨迹的跟踪着陆试验。

而这一系列的突破的背后,是新需求在不停地敲响警钟:低轨卫星的好位置已然不多。

低轨卫星的好处在于,比高轨卫星传得更快,且能够实现在线游戏或视频聊天等基于实时数据传输的应用,而高轨卫星仅能提供基本语音和低容量的数据业务。

可以发现,航天技术强势的美国,近几年来疯狂发射卫星,抢占优质资源:截至2022年底,美国在轨航天器4731个占总数的65.5%,大幅领先其他国家。截至2022年4月10日,美国已申请低轨卫星超5万颗,已占用低轨卫星通信的黄金频段(Ku频段)。

这是因为,轨道和频谱不可再生,“先占永得”:根据《无线电规则》等适用于卫星频率和轨道资源管理的国际规则规定,各国需按照规则向ITU申报其需要的卫星频率和轨道资源,依申报顺序获得优先使用权。

卫星的可用频段可划分为L、S、C、V、X、Ku、Ka等频段,其中优质频段Ku、Ka大部分已经被星链抢占(Ku频率高,增益高,天线尺寸要求比较小,方便小型地面接收设备使用、Ka频段频率更高,可用频段带宽也更大),我国目前申请占据的是V、Ku频段。

这也就意味着,形势严峻时,占领更优位置与更多位置的国家,可形成“太空封锁”,影响我国正常的宇航活动。一个近期的例子是,Starlink在俄乌战场锋芒毕露,这类精确制导武器在俄乌战争中均被双方投入使用,其综合利用高精度探测、多模式制导技术,实现对目标要害的精确打击。

以上是形势愈发严峻的国运之争。除此之外,手机厂商们也打响了卫星通信的内卷之争:

卫星连接可以帮助填补地面蜂窝网络的空白,利用卫星互联网为手机提供服务已成为电信公司、手机制造商和卫星运营商颇为关注的领域,多家厂商积极布局手机直连卫星的业务与产品。

国运之争也好,手机厂商内卷也罢,低轨卫星的优质资源,亟需多方勠力同心,毕竟,留给我们的好位置真的不多了。

PART-03

热度能维持多久?

2023年是商业航天的元年已然毋庸置疑,我们需要进一步探讨的是,这样的热度是否会继续持续下去。

换言之,现阶段的商业航天,是否能有效解决成本、产能难题,并在短期内起效。

现如今,我国火箭运力与美国相距甚远,成本高昂是症结所在。2020-2021年,各国载荷发射格局稳定,美国处于绝对优势地位,载荷发射数量占比超60%;而我国仅占6%左右。

尽管中国商业航天进度迅猛,要素齐全,但由于起步较晚,降本仍然与SpaceX有较大的差距:

火箭发射成本方面,我国民营航天企业每公斤发射成本超过15,000美元,是SpaceX猎鹰九号发射成本的5倍,根据Visual Capitalist官网的数据,作为SpaceX(未上市)发射成本最高的猎鹰九号运载火箭每公斤发射成本依然低于世界任何国家,约为3000美元。

据华泰证券报告显示,有效降低火箭成本的三种途径为:一是火箭回收与重复使用;二是垂直整合产业链与自主研发核心技术;三是采用通用化设计,使用市场货架产品。其中,火箭可回收技术是降低成本最核心且有效的方式:仅一级火箭部分的成本就占到了火箭制造总成本的60%左右。

关于火箭可回收技术先进与否,我们无从知晓,不过从各家所释放出的消息来看,降本并不遥远:国内星际荣耀、天兵科技等民营公司有关火箭回收技术的进度,较为乐观。

星际荣耀正攻克完整的回收技术体系,目前取得了实质性进展。其中,回收试验箭SQX-2Y正在中国酒泉卫星发射中心开展测试,将向国内首个全尺寸一子级的垂直回收试验发起冲锋,预计月底发射。

除此之外,在2025年年底,面向巨型星座等大规模空间应用载荷的发射需求,星际荣耀将发射双曲线三号大型液体可回收火箭。

据星际荣耀透露,其已完成关键技术攻关,突破了以可重复使用运载火箭的总体设计、深度变推发动机、多机并联动力冗余、在线轨迹优化与智能控制、故障诊断与重构技术为代表的成体系的回收技术,现在已转入详细的分系统方案设计阶段。

据天兵科技介绍,其2024年5月首飞的天龙三号火箭,一子级具备重复使用的功能,可以自主返回,由于其运力大,可以实现“一箭60星”的群打能力。而且由于其采用新型的4代燃料,发射成本比最具性价比的猎鹰9号预计还要低——其成本能控制在它的十分之一。

我们可以预见的是,单个火箭降本进度指日可待,而一些政府和国家队的举动,让降本更为迅速与切实。

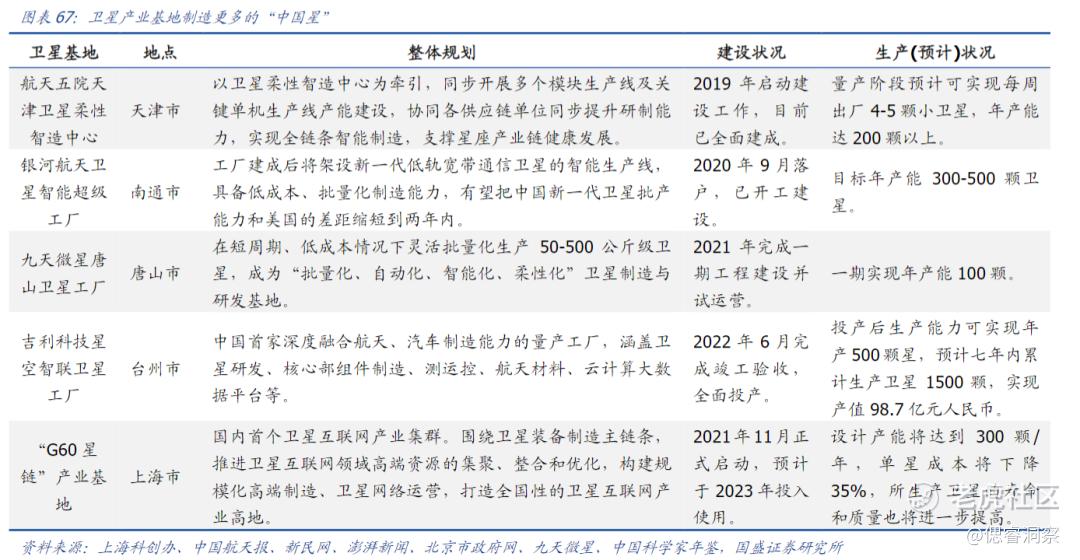

现如今,多地布局卫星产业基地,推动卫星产能提升与成本下降。卫星批量生产不仅能使成本大幅降低、生产效率大幅提升。

除了提供场地之外,近些年来,国家队成员还给出了一套“拼单”方案。

例如今年4月,航天科技集团发布了2023和2024年度运载火箭“搭载”和“共享火箭”发射机会清单。包括本次发射在内,共有9次发射任务,面向国际、国内市场提供长征火箭的“整箭发射”“搭载发射”和“组网发射”等不同方式的发射服务。

具体来说就是,双曲线一号500公里轨道,能发射300公斤有效载荷。如果主星只有100多公斤,剩余的就会找其他卫星共享。总的来说,对于火箭,多了客户群体;对于卫星,找到了分享伙伴。

政策、技术、需求的三轮驱动,使得中国航天越跑越快。 对于现阶段商业航天的成熟度,星际荣耀给出了自己的判断:如果成熟度分成5级,目前处于第3级。

1级,以国营厂商为主。

2级,民企供应商接入。

3级,民企供应商占一半以上,没有单点供应商。

4级,民企国企无差异采购,小批量供给。

5级,消除定制化,进入批量化供给,货架式采购。

在卫星市场和火箭技术的共同牵引下,成熟度的迭代会越来越快。

鉴于2024年仍有“里程碑”事件发生,国家队与地方政府给出了一系列“量产、共享”等切实有效降本方案,同时卫星基地仍在火速建设中,我们可以保守估计,商业航天将很快迈入第4级别,其景气度在近三年内,只升不降。

PART-04

空间段起飞、地面段待机

谈到卫星,人们往往聚焦于在空卫星的个数,与火箭发射的成败。

而事实上,整个卫星产业盘子极大,环节繁杂,涉及广泛:卫星产业链自上而下分别是卫星制造、卫星发射、卫星地面设备制造及卫星服务与应用,按照空间来划分,前两个归属于空间段、后两个归属于地面段。

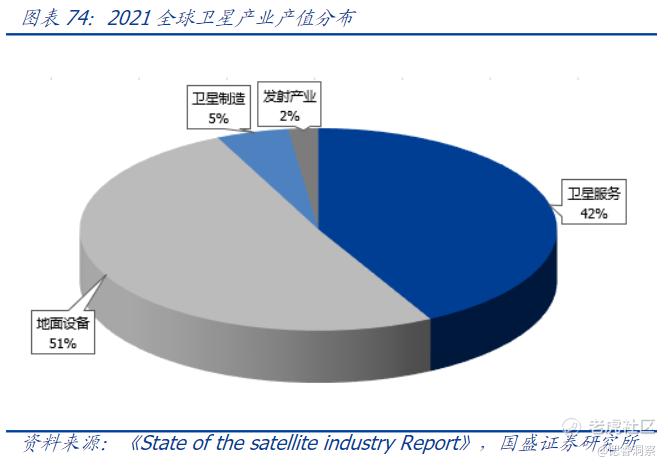

纵观全球航天产业,是地面设备与卫星服务而非卫星制造、发射占了大头:2021年全球卫星产业产值达2794美元,其中卫星制造产业占4.9%,发射产业仅占2%。“硬件”猛亏钱,“软件”狂赚钱的道理,在航天产业中,依然适用。

那么,哪些环节在何时有所机会?哪些公司更具潜力与价值?这里,我们基于产业发展规律,以及现阶段玩家运营情况,给出一些Tips可供参考。

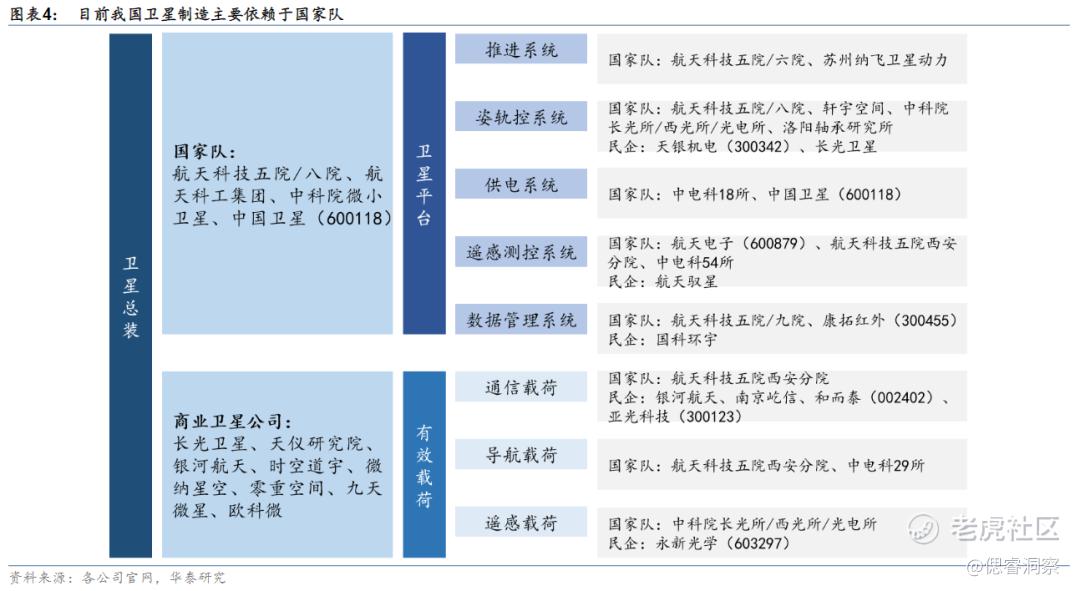

在现如今的中国,空间段仍占领着绝大部分的比重:

而在空间段之中,卫星制造国家队颇多,商业航天公司仅在部分环节有所布局,例如姿轨控系统、遥感测控系统、数据管理系统等,商业航天玩家发展空间较小;

而在发射环节,商业航天布局颇多。在这之中,火箭回收、液体火箭运力及动力等多个技术成熟度,成为衡量其优质与否的关键性因素。

与此同时,多元布局的厂商能讲出更为“动听”的航天故事: 除了火箭发射之外,星际荣耀还布局了探空火箭产品、防务产品,以及申报小专项、慧眼行动多项与火箭相关的课题。

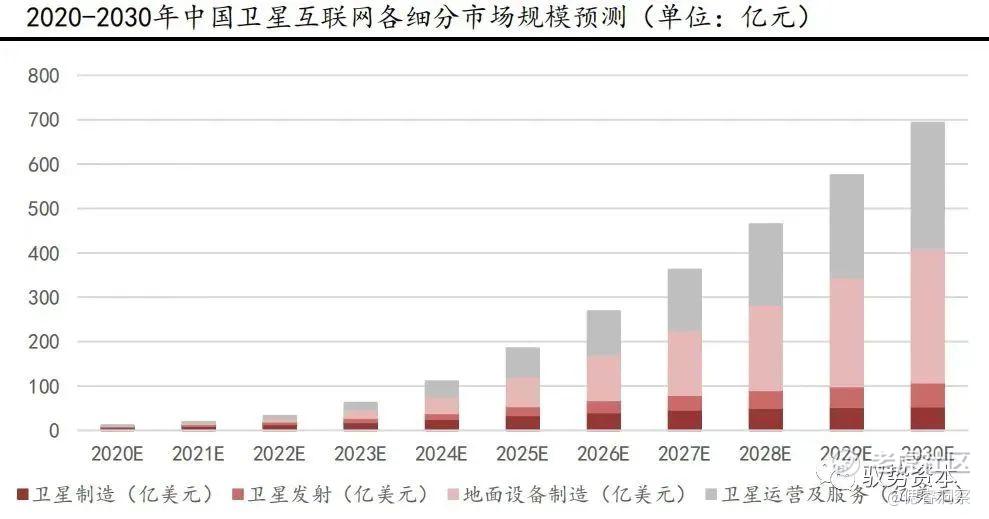

而当天上卫星多了之后,按照全球卫星市场的发展规律,地面段市场5年过后就会快速爆发:可以看到更为成熟的市场,地面设备制造、卫星运营及服务占大头。

而在地面设备与终端环节,就目前的运营状况来看,拥有全频段覆盖的无线通信与全产业链布局的北斗导航装备的海格通信、与从事北斗卫星导航“元器件—终端 —系统应用”全链条核心产品的研制、生产及销售运营的振芯科技拥有更为优异的表现。

也就是说,“全产业链、全链条”将成为在该环节的玩法。

同样的,在卫星运营与服务环节,聚焦通信广播的中国卫通、聚焦汽车智能化赛道的四维图新运营状态更佳。也就是说,定位更为精准,垂直的厂商,经过长久的布局以及持续的技术迭代,能够夺得更多的金子。

苍穹中,日月同辉,漫步其中。商业航天事业,是浪漫且激进的,亟需各位航天玩家有雄心,但不失分寸,有定力,但不失灵力。

2025年前,卫星上天将成为各大平台的“霸榜神器”,火箭回收、一箭多星等降本技术的“史诗级”突破将持续上演。

而2025年之后,天上的卫星足够闪耀之时,地面上较为“沉寂”的运营端将释放其潜力,迎来爆发时刻。

精彩评论

火箭回收、一箭多星等降本技术的集大成者是马斯克的企业吧

看完你的贴子我找到了操作的方向,感谢

中国卫星是不是A股的龙头,这个赛道的

你文章的图片里面有我的股票,感谢

人家是在赚钱,马斯克是在推动科技进步

现在的兼容手机产品是市场的主流