作为一个快手长期投资(bei tao)者,在其首次全面盈利的历史性时刻,一定是要写一篇“小作文”纪念一下的。但怎奈这段时间各种重要和不重要的事情实在太多,叠加本人拖延症,导致这篇本该在财报发布当周写的文章,足足延迟了半月有余。。。[笑哭]

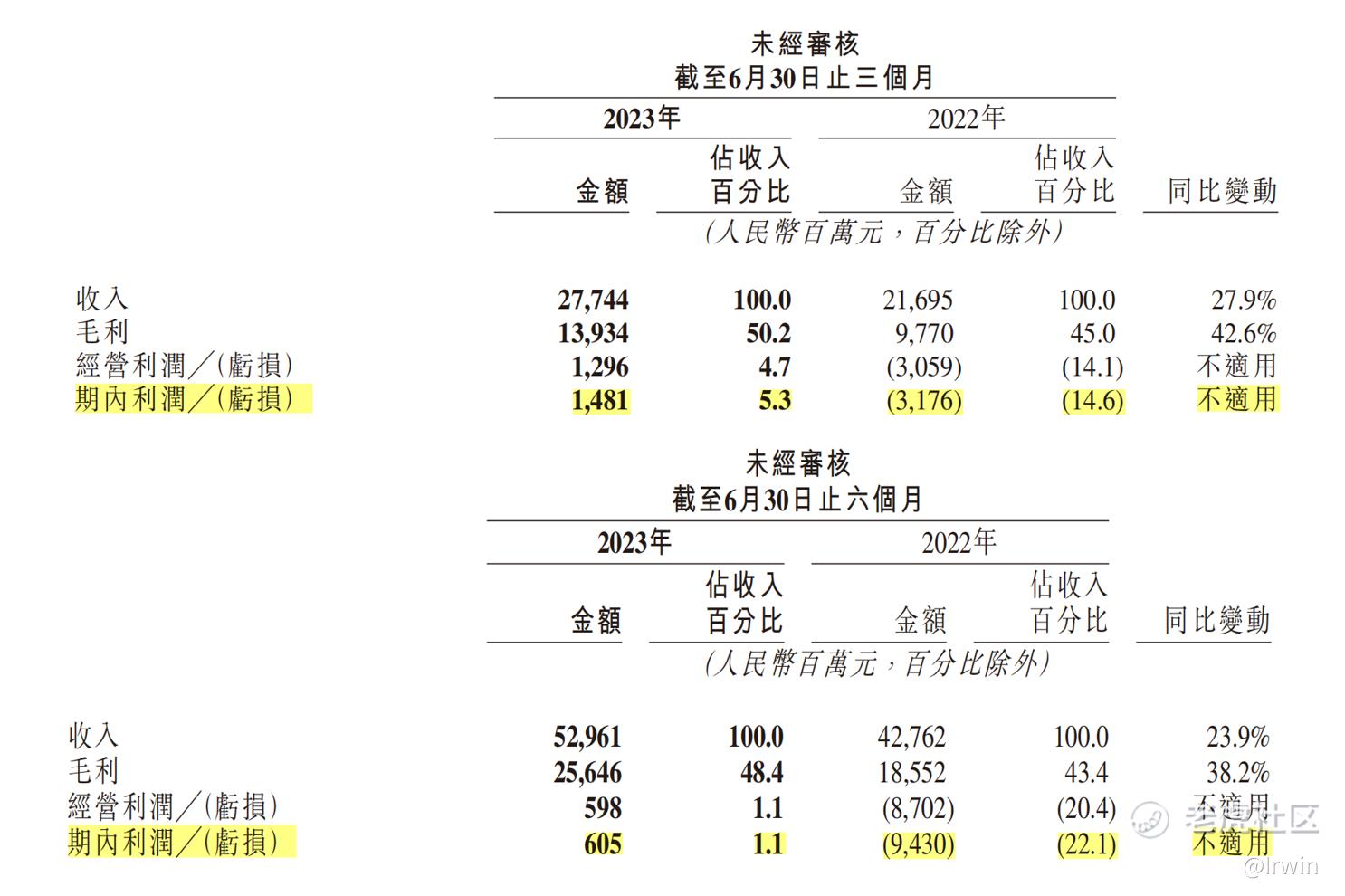

2023年Q2,快手营收为277亿(元人民币,下同),同比2022年Q2的217亿增长27%;净利润为15亿,而去年Q2为亏损32亿。从整个上半年来看,2023年H1快手营收为530亿,同比去年H1的428亿增长24%;净利润为6亿,而去年同期为巨亏94亿。

在本季度实现了上市以来首次单季度乃至半年度真实盈利,而不是加回一些重大支出项之后的“经调整后盈利”,对于快手来说无疑是一个里程碑时刻。

首次盈利虽是历史性的大突破,却不令人意外。本人在几个月前写的快手Q1财报分析中就提到过:彼时已经实现“经调整净利润”为正的快手,实现全面盈利只是时间问题。(快手Q1财报分析:开始盈利的快手能否填上昔日暴跌超80%的天坑?)

但问题来了:去年上半年还巨亏近百亿的快手,到底做对了什么,能在短短一年时间内实现“惊天逆转”而盈利?接下来,就通过本季度财报分析来一探究竟吧。

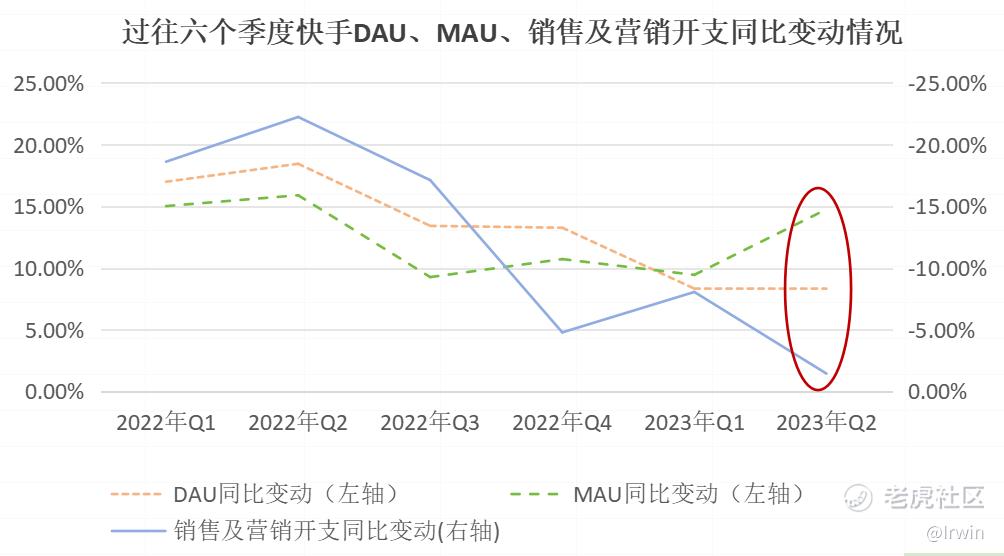

运营效率提高是快手仅用一年时间从巨亏到盈利的决定性因素之一。

通过下图可以看到,2022年以来,过往六个季度快手获取和留存用户的费用支出项“销售及营销开支”(图中蓝色折线,对应右轴)持续并迅速同比减少。而同期DAU和MAU的增速(图中橙色和绿色折线,对应左轴)虽然在逐步放缓,但依然保持着不低的同比增长。

图中代表费用降低速度的蓝线陡峭,代表DAU和MAU增速的橙线和绿线虽也呈下降趋势,但平缓得多。说明这一年多的时间内,快手的运营效率在持续并狠狠地提升。

另外,从图中椭圆形部分可看出:持续了一年多的营销费用同比减少的趋势,在今年Q2季度几乎已经停止,而MAU的增速相应迅速提升。这显示快手从本季度开始,可能会采取比过往更为积极的用户扩张策略。

从财报数据来看,2023年Q2快手DAU和MAU分别为3.76亿人和6.73亿人,比去年同期分别增长8.3%和14.8%;对比今年Q1,DAU基本持平,MAU则环比增长3%。而本季度销售及营销开支为86亿,同比去年的88亿仅减少了1.45%,几乎和去年持平,持续减少的趋势已经停止。

但本季度快手的DAU/MAU值(体现用户活跃度)为55.8%,低于去年Q2的59.2%和今年Q1的57.2%。说明采用激进扩张策略获得的新用户,要变成高价值的活跃用户,尚需持续并更好地运营。

业务的变现能力提升是快手能够从巨亏到盈利的另一个核心因素。

快手的主要业务分为三个版块:线上营销服务(广告)、直播和其他业务(电商)。

1、线上营销服务

线上营销服务是快手最核心的业务,长期占总收入比超过50%。2023年Q2,快手线上营销服务收入143.5亿,同比2022年Q2的110亿增长30.4%;环比今年Q1的131亿增长9.8%。

其中,以电商广告为主的内循环广告又是快手线上营销服务最主要的部分,它与整个平台的GMV相辅相成。财报中虽未具体列出这部分营收数据,但提到其增速要超过全平台GMV的增速(同比增长38.9%)。这说明在平台强劲的用户增长和不断完善的电商基建作用下,商家有更好的预期、更愿意投入了,快手的广告变现能力自然而然就更强了。

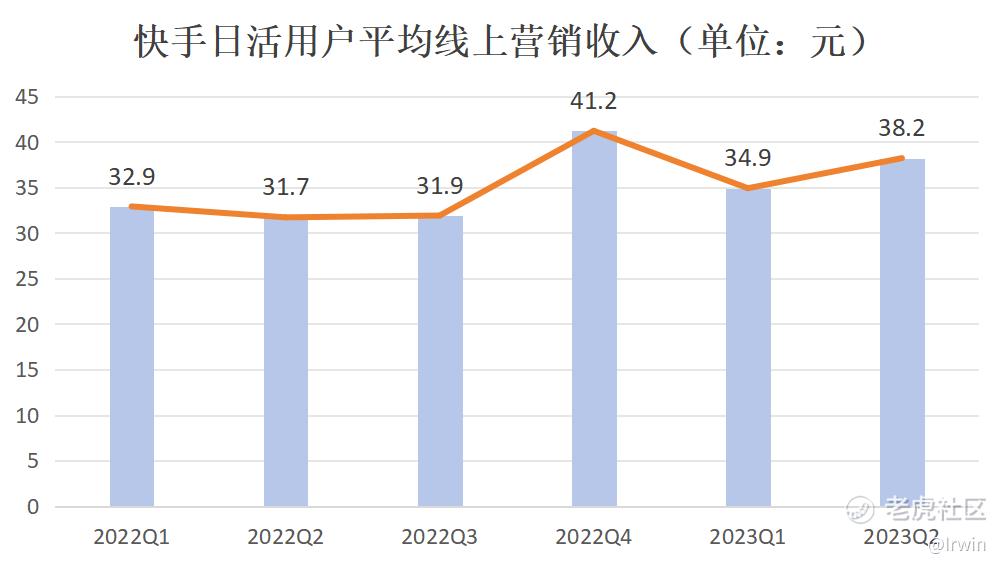

另外,快手财报中用“日活用户平均线上营销收入”(以下简称“平均收入”)这一指标来衡量平台的广告变现能力。2023年Q2,此平均收入为38.2元,同比去年的31.7元增长20.5%;环比今年Q1的34.9元增长9.5%。

下图展示了快手过往六个季度此平均收入情况。可以看出除了Q4旺季,去年此项指标整体上呈略微下降趋势;而从今年开始却一下子进入快速增长的车道,说明此期间快手提升平台变现能力的努力确实卓有成效。

2、直播

直播是快手曾经赖以发家的业务。其收入主要来源于“老铁们”给主播的打赏分成,营收占比长期稳定在35%-40%之间。2023年Q2,快手直播业务收入99.7亿,同比2022年Q2的85.7亿增长16.4%;环比今年Q1的93.2亿增长7%——低于整体营收增速,相对于快手的另外两部分业务,稳定却乏善可陈。

3、其他业务(电商)

电商业务是快手三大业务版块中收入占比最小的,目前仅勉强超过10%。但因为它在很大程度上决定了在线营销收入的上限,同时自身也在快速增长,所以它才是快手未来想象空间的真正承载者。2023年Q2,快手电商业务收入34.3亿,同比2022年Q2的21.2亿增长61.4%;环比今年Q1的28.3亿增长21.2%——无疑是快手增速最快的业务。

电商收入与平台GMV息息相关。今年Q2季度快手全平台GMV达到2654.6亿,去年同期为1911.7亿,同比增长38.9%;而今年整个上半年快手GMV达到4902.2亿,去年同期为3662.5亿,同比增长33.8%。

快手电商GMV的增长主要动力为月度活跃买家的增加。本季度快手的月度活跃买家达到1.1亿人,占MAU比上升至16.3%。同时,本季度内快手电商的平均客单价和月均订单量都实现了同比增长,也为GMV的高速增长做出了贡献。

更值得一提的是,在过去的四个季度(2022年Q3-2023年Q2),快手电商的GMV分别2225.2亿、3123.9亿、2247.7亿和2654.6亿,总和已经超过了万亿——国内又一个万亿级电商平台就此诞生!放眼当下各行各业,能和电商比卷的恐怕就只有新能源汽车了。

有道是:曾经,猫狗睥睨天下,深感无敌之寂寞;怎想,短短几年时间,却成了这般光景。。。[捂脸]

精彩评论

电商平台,直播带货正在冲击这淘宝这类网购平台。

快手前期的投入开始得到回报了。

广告确实变多了,观感没有以前好了。

恐怖的变现能力使得快手开始赚钱。

快手的礼物和电商是主要的经济来源。