那为何下跌呢?没说啊

来源 | 东哥解读电商 作者 | 金珊

今日,携程集团发布了2023年Q2及上半年的业绩公告。携程集团2023年Q2取得了强劲的业绩。总营收同比上升180%,超过2019年疫情前同期29%。Q2经调整EBITDA为37亿元,经调整EBITDA利润率为33%,相比2022年同期为9%,相比Q1为31%。

港股收盘,携程集团报收304港元,同比下滑8%;美股市场今日盘前报收39美元,同比下滑5%。

旅游市场复苏,携程业绩狂涨

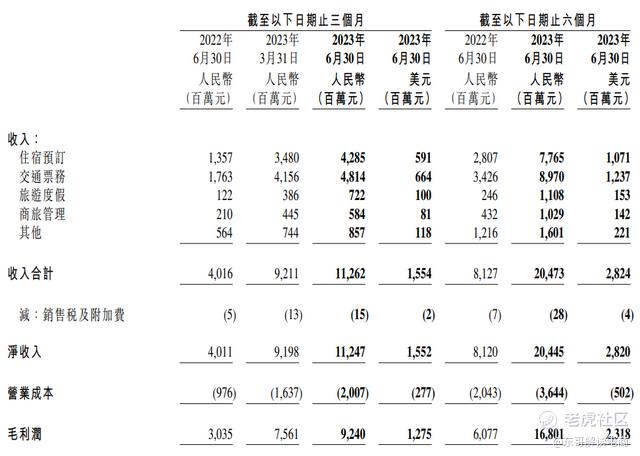

2023年Q2携程集团总营收112亿元,同比上升180%,环比上升22%。

其中,住宿预订营业收入为43亿元,同比上升216%,环比上升23%;交通票务营业收入为48亿元,同比上升173%,环比上升16%;旅游度假业务营业收入为7亿2200万元,同比上升492%,环比上升87%;商旅管理业务营业收入为5亿8400万元,同比上升178%,环比上升31%。

图源:携程财报

Q2营业成本为20亿元,同比上升106%,环比上升23%,占总营收的18%;2023年Q2产品研发费用为30亿元,同比上升67%,环比上升10%,主要由于产品研发人员相关费用的上升,占总营收的26%;2023年Q2销售及营销费用为24亿元,同比上升185%,环比上升34%,主要由于相关销售和营销活动费用的上升,占总营收的21%。一般及行政费用为10亿元,同比上升58%,主要由于一般及行政人员相关费用的上升,环比上升7%,占总营收的8%。

2023年Q2净利润为6亿元,去年同期为4300万元,Q1为34亿元。2023年Q2经调整EBITDA为37亿元,去年同期为4亿元,相比上季度为28亿元。2023年Q2经调整EBITDA利润率为33%,相比2022年同期为9%,相比上季度为31%。

2023年Q2国内外业务继续呈现强劲复苏态势。

国内的酒店预订量同比增长170%,较2019年疫情前同期增长超过60%。尽管国际航空业客运量仅恢复到37%,出境酒店和机票预订量恢复到2019年疫情前同期水平的60%以上。公司国际OTA平台的机票预订量同比增长超过120%,近两倍于2019年疫情前同期水平。

截至2023年6月30日,携程持有的现金及现金等价物、受限制现金、短期投资及持有至到期投资和长期理财产品余额为750亿元。

巨头围攻OTA

虽然国内电商和消费都或多或少地受到了消费降级的影响。Q2大环境的复苏,让携程的旅游业务受到了利好。根据交通运输部的数据计算可得,Q2铁路旅客发送量达到9.8亿人次,和去年同期相比增长了210%;Q2民航旅客运输量1.6亿人,同比增长270%。

携程高管也在财报电话会议中表示,“没有看到明显消费降级情况。对增长比较有信心主要有几个原因,一是消费者支出已从商品转向服务,预计旅行将在家庭支出中占据更大份额;二是在线旅游行业的持续渗透将推动 OTA 的进一步增长,有助于抵消经济波动带来的一些潜在负面影响。”

去年因为上海疫情封城,导致出行的基数很低,所以今年迎来了爆发的盛况。携程在高星酒店的心智也进一步渗透,据了解,Q2携程有超过50%的预订来自高端酒店。携程还处在领先地位。走出低谷,市场也关心携程未来长期增长驱动力在何处。

毕竟酒旅这块高毛利率的业务也被更多的巨头盯上了。Q2携程的营销费用同比增长了185%,也会让人关注酒旅市场的竞争情况。

首先是老对手美团,Q2到店酒旅业务交易额较去年同期增长超过120%,也取得了很快的反弹。抖音、小红书、快手也在这方面不甘示弱。

近日,抖音旗下全资子公司成立了“成都海阔天空旅行社”。上半年抖音在酒旅方面动作频频,上线日历房功能,并将酒旅升级为一级部门和到店业务平行。据官方数据,2022年抖音平台酒旅行业支付GMV增长12倍、合作酒旅商家增长5.5倍、酒旅订单用户增长9倍。

东方甄选业开始进军文旅业,花费10亿元注册文旅公司,并在今年初推出“东方甄选看世界”的直播间。

小红书从去年开始注册文旅和露营等商标,加码酒旅内容。

“守擂”的携程也在加强平台的内容优势,Q2的KOL 数量同比增长 30%。用户生成的内容也比上一季度增加23%,这或许也是营销费用大幅上涨的来源之一。携程用服务抵御抖音等平台的进击,携程在财报电话会议上表示,“抖音和 OTA 优势能力点不同,抖音主要是提供灵感,OTA 主要是交易和服务。公司供应链和服务能力强,能够提供丰富的产品、流畅的预定体验、个性化服务和可靠的旅行服务,短视频平台比较难达到,公司自己也在做内容为用户提供灵感。”

对于长期的增长空间,携程表示,目前中国的GDP增速在5%,旅游行业预计在7%到8%,公司未来几年的增速在15%到25%之间。

除此之外,携程在海外的布局也会带来新的增量空间。全球OTA平台的日活也在不断增长,随着疫情带来的影响减弱,出境游也达到了新的高峰。海外消费者也会有新的出游高峰。携程未来在韩国、东南亚的市场份额有机会提升。

精彩评论