作者:何玥阳,编辑:赵元

这大概是小米最提振人心的一份财报。

2023年8月29日,小米披露了二季度报和半年报。其中,第二季度收入674亿元,同比下降4%,基本稳住了,拉长时间来看,小米整体收入跌幅连续两个季度明显收窄。第二季度收入环比增长13%,意味着收入有了结束探底的苗头。

在智能手机行业出货量相对萎靡的情况下,第二季度,小米的手机业务收入仍未恢复元气,但好于第一季度,IoT与生活服务消费品和互联网业务率先恢复增长,第二季度分别同比增长12.3%和6.8%。

这份财报里,小米的收入偏稳健,利润则偏强势。

第二季度,小米的经调整净利润为51亿元,是近7个季度以来的单季度最高利润,同比增长147%,上半年,小米的经调整净利润接近2022年全年同口径数据。

在降本增效的主旋律之下,这个成绩可以说是高分答卷。

一、该省省,该花花

2023年,小米提出了规模与利润并重战略,这一战略之下,盈利被放到了更高的位置,优化内部管理结构、提升运营效率和优化资源配置都成为了重要课题。

半年报,是观察小米战略执行得怎么样的重要窗口,小米总裁卢伟冰在业绩沟通会上对中报总结称“不一样的小米”。

前面提到,小米的收入还未恢复同比增长,但利润向上势头凶猛。这主要来自于两方面,毛利率的提升和控费能力的加强。

先来看毛利率。

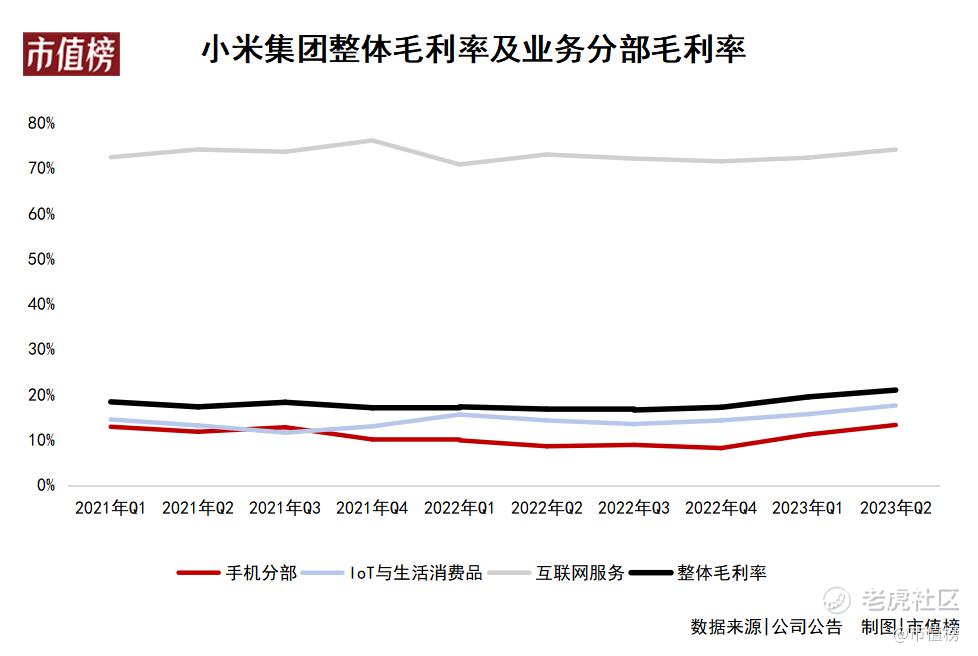

第二季度,小米的智能手机、IoT及生活消费产品业务、互联网服务三大核心业务毛利率都有所提升,带动整体毛利率达到21%,创历史新高,同比提升4.2个百分点。

一方面,手机终端消费不振使得上游材料价格供过于求,价格下降,降低了手机的物料成本,比如芯片,高通最近又传出5G智能手机芯片将会进行10%—20%的降价,手机、笔记本电脑等小尺寸面板价格也在下降。

另一方面,业务运营策略上的高端化,也是小米表现比较好的原因,比如手机的高端化。

再来看控费情况。

第二季度,小米整体费用102亿元,同比下降2.3%。销售费用、行政开支和研发费用三项有升有降。

下降最明显的是销售推广开支,第二季度为45亿元,同比下降16%,主要是由于包装运输开支和宣传广告开支减少,其中宣传与广告开支减少了3亿元。其次是行政开支,同比下降13.1%至11亿元。

对两项费用控制能力的提升,反映的是管理效率和营销效率的提升。

用CFO林世伟的话来说就是,“已经开始看到一些管理溢价,但仍有一些潜力尚未挖掘”。这是小米经营业绩出现质变的内因,也是实现降本增效的重要原因。

当然,降本增效不意味着一味地节省,而是要把钱花在刀刃上,花在能产生长期价值的地方去。

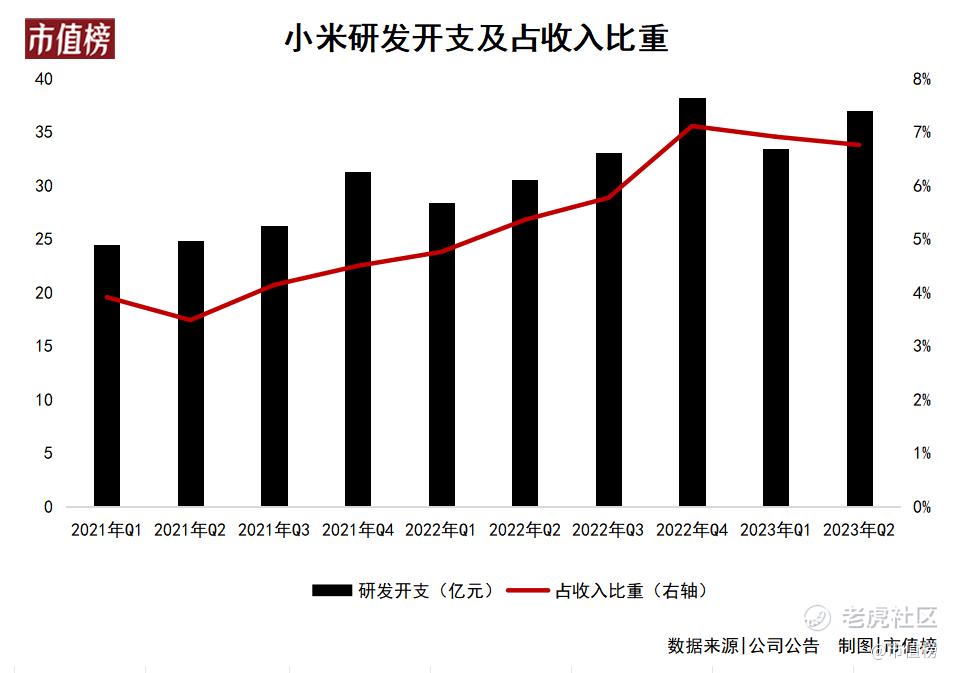

比如研发,上半年,小米的研发开支增长了19.4%,其中第二季度,研发支出同比增长21%到46亿元。在8月15日的小米新品发布会上,雷军正式宣布小米科技战略升级,将持续投入研发,未来五年技术投入1000亿元。

研发的方向是对人类文明有长期价值的技术领域。

目前,小米的技术研发布局已进入12个技术领域,包括5G移动通信技术、大数据、云计算及人工智能,同时基于智能制造,进入机器人、无人工厂、智能电动汽车等,总体细分领域达99项。

今年8月,小米发布了第二代仿生机器人CyberDog 2。今年小米还成立了专职大模型团队,形成了超过3000人的人工智能团队,小米自研端侧大模型也于8月正式亮相。

持续进行高研发投入,需要资金的支持。

截至2023年6月末,小米的现金及现金等价物315亿元,短期银行存款431亿元,长期银行存款138亿元,以及其他变现比较容易的资产比如短期投资合计248亿元,现金资源总额达到1132亿元。

小米账面上资金充裕,现金资源总额创历史新高。

二、手机基本盘:高端化修复利润

全球智能手机需求持续疲软,手机厂商很难逆流而上,尤其是对想冲高端的小米来说。

小米在高端化上改变了思路,从卷参数到聚焦用户体验。不管是手机、汽车还是其他的产品,用户体验的提升都取决于三个要素:硬件、软件和AI,雷军曾提出一个公式:(软件×硬件)ᴬᴵ。所以,围绕三个要素在研发上的投入也是引起质变的长久布局。

具体到手机方面,以往在研发的积累,是小米高端化的基石。

一个主打性价比的品牌,冲向高端,要突破的不仅仅是技术和产品,还要改变在消费者心中的品牌定位。高端化的路,小米走得并不顺利。

小米的高端化探索,始于小米10。小米10还算顺利,但小米11和小米12未能达到预期。雷军和团队说,用户认可需要一个过程,而且这个过程比自己想象得长。

直到推出的小米12S Ultra、小米MIX Fold2、小米13都取得了比较好的成绩和用户口碑,小米的高端形象才算立住。

以8月推出的小米MIX Fold 3为例,这款产品融合了小米在结构、材料、芯片等跨学科、多领域的能力沉淀,通过自研龙骨转轴,让机身更轻薄,兼顾性能与用户使用感。

高端化带动了小米ASP和毛利率的提升,对利润有明显的修复作用。

第二季度,在中国大陆地区,智能手机在4000-6000元价位段,小米的销量同比提升6.2个百分点达12.7%,在3000元及以上价格段,小米的智能手机出货量占比为20.1%,提升3.3个百分点,连续4个季度同比提升,智能手机ASP同比超24%。

小米手机业务的毛利率快速回升,其中第二季度毛利率13.3%,同比提升4.7个百分点,这也是历史最好水平。

因此,在手机业务收入略有下滑的情况下,毛利润还是实现了33%的增长。

随着手机行业逐渐复苏,小米的手机业务可能会实现量价齐升,恢复同比增长。

市场研究机构Canalys数据显示,2023年第二季度,全球智能手机市场出货量达2.58亿部,同比下降10%,但市场下滑速度有所放缓,预测智能手机市场将在2024年恢复4.4%的增长。中金公司也认为2023年下半年手机行业将温和复苏。

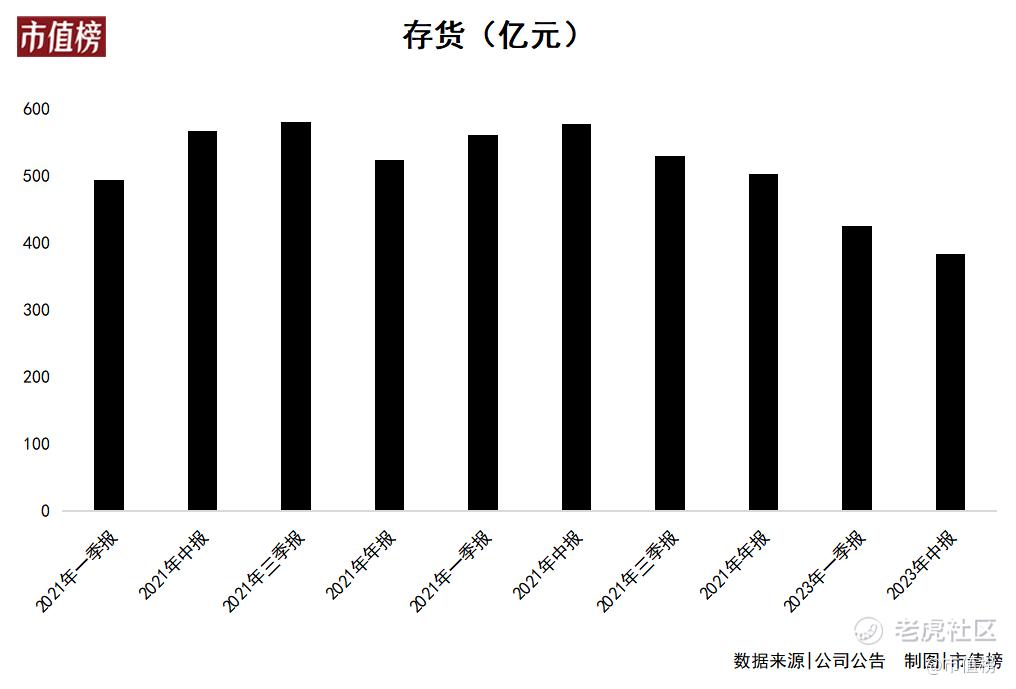

回到小米,经过连续的库存去化,截至二季度末,小米存货金额同比下降超3成,385亿元的存货数据,是10个季度以来的最低水平。

今年下半年,小米还有备受关注的MIX Fold 3和小米14等机型推出。其中,8月发布的小米MIX Fold 3,售价8999元起,在开售5分钟就创下了新的销售记录,销量达到上一代产品的2.25倍。

这一方面有利于下半年整体出货量实现增长,另一方面,也再次验证了小米的高端化迈过了最艰难的从0到1的阶段,与高端手机同台竞技的底气更足。

三、AIoT和互联网服务:收入利润双增

量价齐升是企业最喜闻乐见的增长方式,第二季度,AIoT和互联网服务都回到了这个阶段。

从规模上看,第二季度,IoT与生活消费品收入223亿元,同比增长12.3%,连续3个季度保持增长,复苏势头强劲,毛利率也创下历史新高,达17.6%。

其中智能大家电表现亮眼。小米电视产品23H1出货量中国第一,RUNTO数据显示小米电视出货量近 400万台,市场份额达23.3%,今年的夏季高温也带动了空调的销售增长,出货量同比增长90%。冰箱和洗衣机也在大盘乏力的情况下,逆势增长。

小米的生活消费品多数是耐用消费品,消费者永远会追求更高品质的,所以即使是在步入存量市场的冰洗赛道,也有结构性的机会,比如智能化、物联化。

物联网市场的发展已经是数字经济的新兴基础设施。万物互联仍然是一个天花板很高的赛道。根据Research Markets数据,预计在2027年全球IoT市场规模将达到836亿美元,复合增长率为39.1%。

小米是AIoT赛道的早期入局者,2013年就开始布局,具有先发优势。

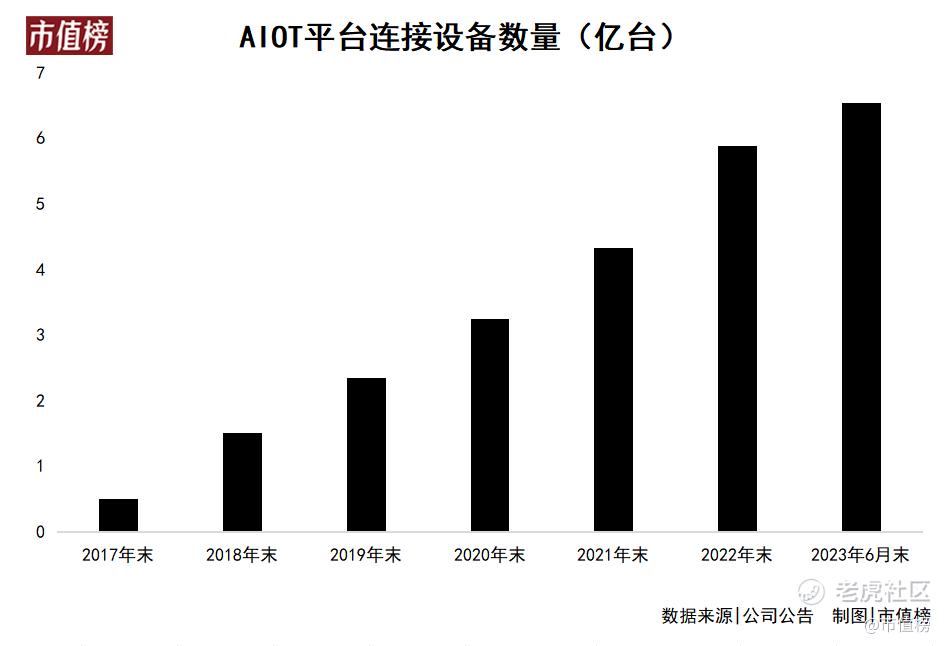

从用户忠诚度上看,截至2023年二季度末,小米IoT设备连接数已经达到6.55亿(不包括智能手机、平板电脑和笔记本电脑),且保持了24.2%的高增长,拥有5件以上设备的用户有1300万,同比增速为27.8%。

此外,小米的IoT及生活消费品与大模型也可以结合。

小米的大模型不是单纯推出一个大模型产品,而是把AI镶嵌在业务与产品中,让大模型成为生产力的变革工具。

IoT各种各样的设备,丰富了大模型的应用场景,有助于优化大模型的能力,同时这种能力,又会反过来加强IoT设备的智能化与互联化。

IoT设备销售的增加以及用户的增长,也加深了互联网服务业务的优势。

小米的互联网服务主要包括互联网广告业务和游戏业务,按照第二季度来计算,互联网广告收入占这部分业务收入的65%以上。

相比于其他公司的互联网广告业务,小米的每一个IoT终端设备,都是流量入口。在流量竞争加剧的现在,小米在互联网广告业务上优势更加明显,成本也更低。

小米互联网业务毛利率一直保持在70%以上,今年第二季度更是达到了74.1%,也与此有关。

第三方机构QuestMobile发布的《2023互联网广告市场半年报告》显示,上半年互联网广告市场正在回暖,随着下半年经济进一步修复,整个互联网广告市场规模有望增幅扩大。

也就是说,小米的互联网广告业务可能会实现持续性增长。

与互联网广告业务不同,游戏市场比较清冷。2022年开始,国内移动游戏市场规模开始收缩,2023年上半年,移动游戏市场实际销售收入规模为 1067.05亿元,同比下降3.41%。

小米的游戏业务表现好于行业,已经连续8个季度实现了同比增长,第一季度,在中国移动游戏收入规模下降15%的行情下,实现了13%的增长,第二季度收入同比增长7.5%。

《2023年1-6月中国游戏产业报告》预计,游戏行业下半年将会出现较为强劲的触底反弹,所以有理由相信,小米的游戏业务增长具有持续性。

小米降本增效的能力在提升,预计三大业务所在行业会回暖,内外因共振,真正的拐点可能要来了。

四、结语

好的企业必须有穿越周期的能力,既要立足于当下,也要着眼于未来,否则再辉煌、再赚钱也只是昙花一现。

比如在中国空调行业的萌芽阶段,机遇很多,当时最火的春兰空调,由于过于受追捧,下游经销商比作为厂商的春兰赚得都多。

后来,家电行业在3年的时间里经过了各种混战,虽然行业还是成长期,但很多企业拼光了现金流走向了衰亡,其中就包括春兰。

除了家电行业,在手机也不例外,当年很多家喻户晓的品牌,因为没有抓住机遇而走进历史尘埃。

顺周期时要有危机意识,对业务的天花板以及未来的增量从哪里找有明确的认知,逆周期时要保存实力,并沉淀出“过冬”的经验,然后复用于下一个周期。

小米10年前就开始布局AIoT市场,2018年手机业务收入有40%的增长,2019年就提出了高端化,当年种下的种子,慢慢地都在开花结果。现在沉淀下的“向管理要效率”的能力,也会在长期释放价值。

没有永远长坡厚雪的赛道,但有一直保持活力的公司。

精彩评论

年初就买了小米的股票,一直被套,从未回本

如此的大环境,就不要想着拐点了,没有的

不得不说小米有个很厉害的财务一把手

能看到出来,你对小米抱有很大的期待

雷军搞汽车之后,小米手机有点拉胯了