上周回顾:鲍威尔重申美国经济乐观

行情动态

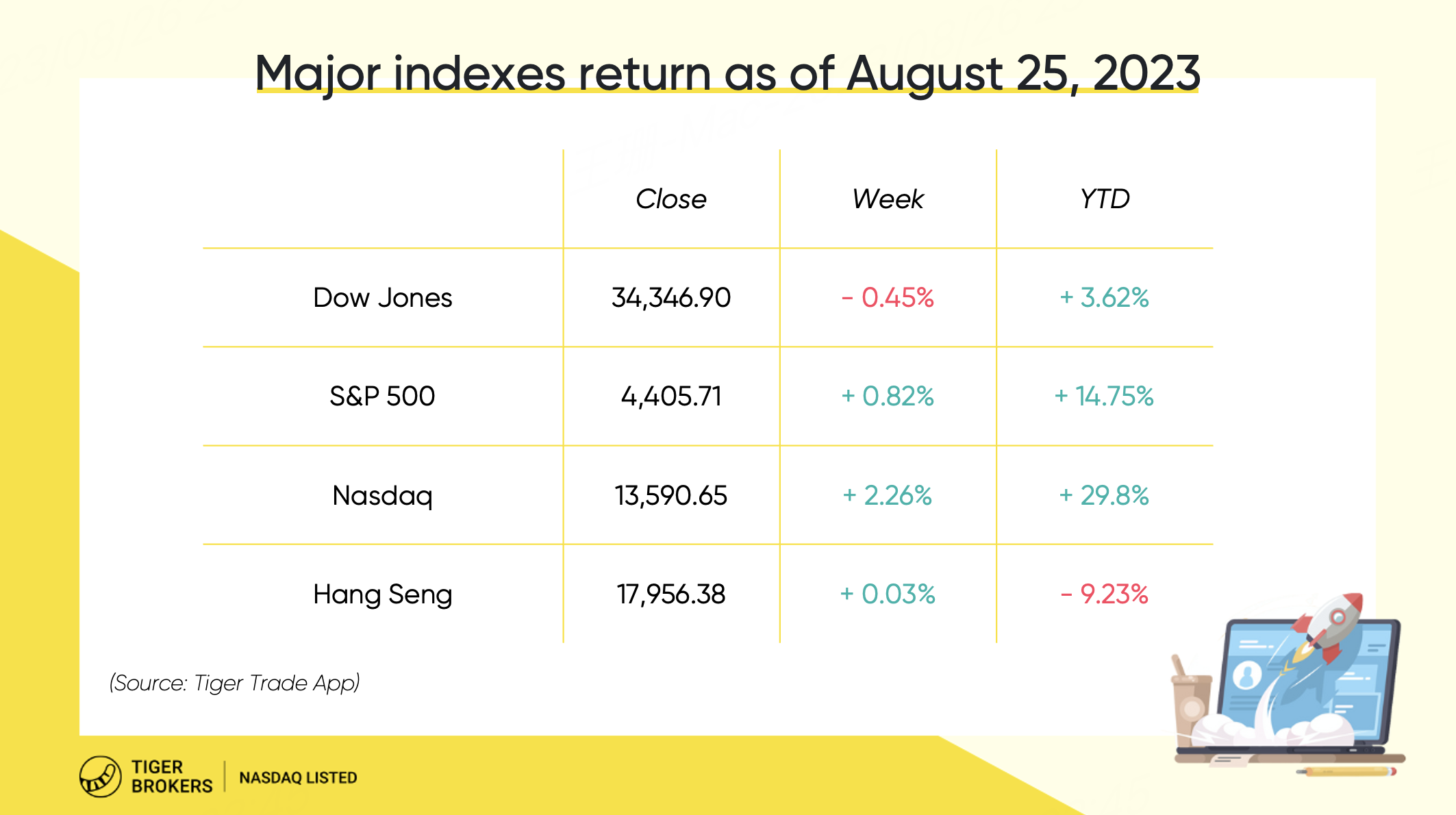

标准500指数和纳斯达克指数在一周的大波动中收高,周级别分别上涨 0.82% 和 2.26%。 然而,道指连续第二周下跌。10年期国债收益率在触及15年高点后回落。

一些投资者对美联储加息周期即将结束表示乐观。 他们认为鲍威尔周五的言论表明经济增长强于预期。鲍威尔在杰克逊霍尔年会演讲中表示,由于美国经济出人意料的强劲,政策制定者可能需要再次加息。 然后他强调,美联储将“谨慎行事”任何加息。 不过,他重申了央行将通胀率拉低至2%目标的承诺。

热门中概股涨跌不一,纳斯达克金龙中国指数(HXC)全周累涨1.62%。

港股方面,上周香港市场录得三天反弹,但最终恒生指数周涨幅不足 0.1%。 可生科技指数下跌 2.4%。香港领导人表示,将成立一个工作组以增强股票市场的流动性,以提高其表现,作为增强国际金融中心竞争力的一部分。

周日,中国财政部、税务总局公告,为活跃资本市场、提振投资者信心,自2023年8月28日起,A股市场证券交易印花税实施减半征收。这是自2008年全球金融危机以来首次减半。东吴证券认为,印花税下调可能无法从根本上改变A股走势,但历史显示,5次下调均催化了市场日度或周度级别的大幅上涨。

个股大事记

能源和消费必需品是标普500指数 11 个板块中仅有的两个收低的板块。能源上周下跌 0.79%,其次是消费必需品,下跌 0.44%。 Dollar Tree 和 Target 拖累了必需消费品板块,跌幅分别超过 13% 和 7%。

周期性消费板块领涨大盘指数,上涨 5.71%。 主要由于特斯拉 (TSLA) 本周上涨约 10%。

人工智能芯片制造商英伟达(NVDA)击败了华尔街对其第二财季的崇高预期,其指引远高于当前时期的预期。 这是英伟达连续第二个季度大幅上涨。 得益于人工智能数据中心芯片和硬件的巨大需求,其盈利同比猛增429%,销售额猛增101%。 Nvidia 预计本季度销售额将增长 170%。 NVDA 抹去了财报后的涨幅,但本周大幅上涨。

电子支付公司 Affirm (AFRM) 公布强于预期的第四财季业绩并提供令人振奋的指引后,该公司股价上涨 30%。

AMC Entertainment (AMC) 一周下跌 65%。 这家连锁电影院于周五将其优先股转换为普通股。 去年,AMC 试图筹集资金偿还债务,“APE”在纽约证券交易所首次亮相。 AMC 在周四开盘前完成了 10 比 1 的反向股票分割。

零售商提到了消费者的困境。 梅西百货 (Macy's (M)) 公布又一个季度同比下滑,调整后每股收益下降 74%,但仍好于预期。 这家百货商店巨头表示,对消费者支出持谨慎态度。 Dick's Sporting Goods (DKS) 和 Foot Locker (FL) 在季度业绩令人失望后大幅下调了业绩指引。

本周前瞻:中国周末突降印花税,料市场剧震

1、大事件关注

八月还剩一周,目前看来八月市场将收惨淡月线。

美股方面,比较重磅数据包括,个人消费支出数据 (PCE) 的关键通胀指标将于周四发布,随后将于周五发布 8 月份就业报告。经济学家预计本月收入将增长 0.3%,支出将增长 0.7%。 美联储首选的通胀指标,即核心个人消费支出价格指数,预计将比去年同期上涨 4.2%。美国劳工统计局预计 8 月份非农就业人数将增加 175,000 人,较上月略有下降。 预计失业率将稳定在 3.5%。 平均时薪预计环比增长 0.4%,与 7 月份的增幅持平。

根据 CME Fedwatch 工具,美联储 9 月暂停加息的可能性约为 80%。 与此同时,11 月份,交易员押注央行届时加息的可能性约为 46%。

中国将公布8月官方/财新制造业PMI数据。此外,中国官方宣布,自2023年8月28日起,A股市场证券交易印花税实施减半征收。市场将密切关注正常对后市影响。

财报方面,拼多多、蔚来、小米集团、比亚迪股份、海底捞、农夫山泉等公司将公布财报。

精彩评论

那么多利好,竟然支撑了那么点时间,A股真的虚不受补

前几天没有买 Affirm (AFRM) ,后悔了

又当又立的事情并不好做,老鲍头不容易

英伟达的走势好像还可以进去做中短线

美联储 9 月暂停加息?不能有幻想

赌财报这件事情,一般人不会有结果