一、整体情况

今天 $美团-W(03690)$ $美团ADR(MPNGY)$ 公布了2023年第二季度财报。整体财报数据一如既往的超市场预期,营收和净利润均创历史新高。美团第二季度营收697.65亿元人民币,同比增长37.1%,经调整净利润76.6亿元人民币,同比大增272.2%,数据依旧漂亮。

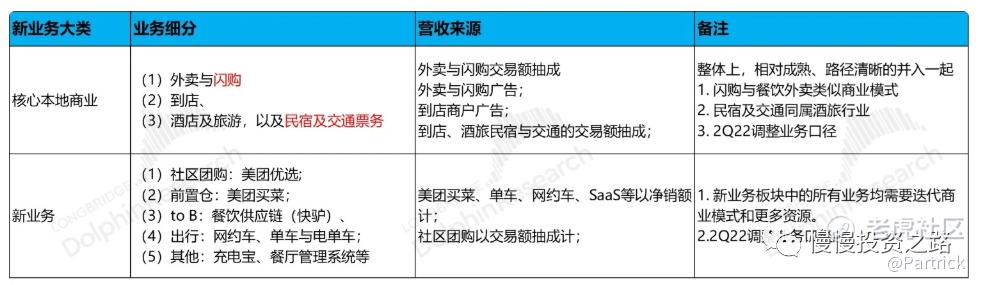

单季度盈利76.7亿元,按照此趋势4个季度累计可以盈利307亿元,那么按照当前美团市值,forward PE只有28,美团估值上看终于不贵了!美团业务相对比较多,下面这张图可以清晰的介绍美团主要业务情况:

二、财报核心数据

1.营业收入—连续4个季度20%+增速

美团二季度营收697.65亿元人民币,同比增长37.1%,是为数不多能连续4个季度保持20%+增长的互联网公司,这增速基本只有拼多多可以媲美了。按业务分(美团2022年Q2开始更改了财报业务划分模式):

核心本地商业:Q2收入是512亿元,同比增长39.1%;

新业务:Q2收入168亿元,同比增长18.1%,本地核心业务增速还是高于新业务。

附:美团营收情况数据:

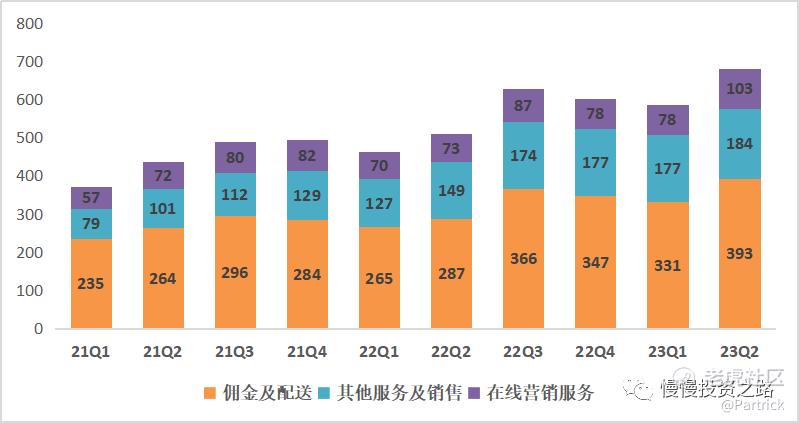

按性质分:

配送服务:Q2收入203.7亿元,同比增长27.7%,这部分主要是基本盘外卖部分,增速有所放缓。

佣金: Q2收入189.1 亿元,同比增长47.8%,增速比较快,多出的部分应该跟到店,酒店及旅游部分商家收入增长有关。

在线营销服务:Q2收入103.1亿元,同比增长40.9%,这部分主要是广告收入。

其他服务及销售:Q2收入183.7亿元,同比增长23.5%,这部分主要来自美团买菜等新业务的增长。

按业务类型划分收入情况如下:

2.盈利情况—经调整净利润创新高,新业务减亏是首责

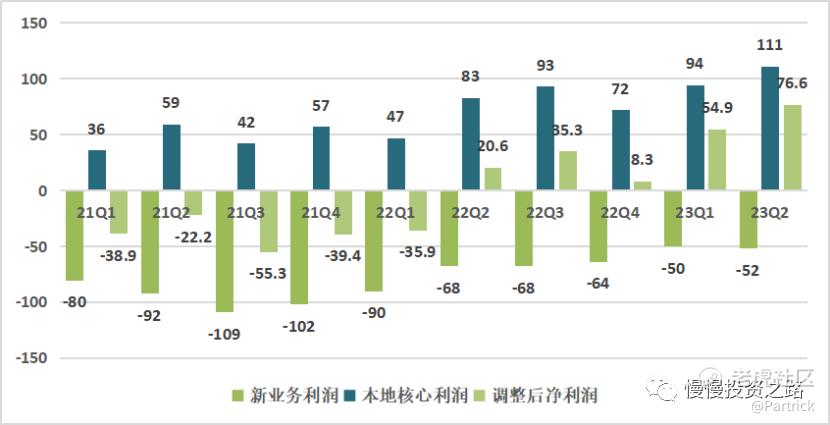

调整后净利润:Q2调整后的净利润76.6亿元,同比大增272%,远超市场预期,创历史新高。

按业务来看,本地核心业务经营利润为111亿,新业务为-52亿,亏损同比有所缩窄,但环比增长了2个亿,也就是核心本地商业这块已经非常稳健了,后面净利润的提升一方面靠核心本地商业利润的增长以及新业务的减亏。

3.成本费用—毛利改善明显

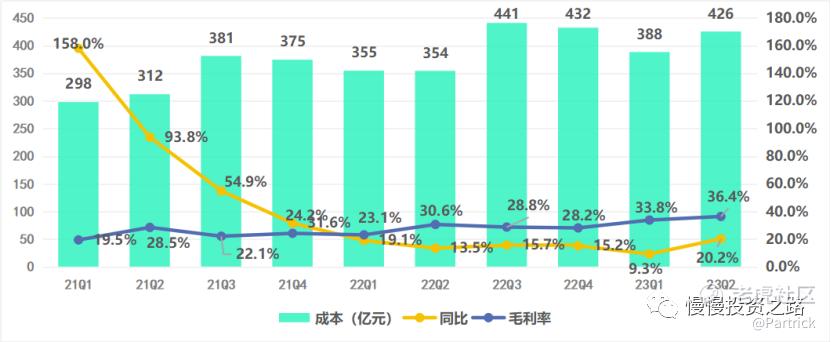

毛利率:Q2美团毛利率为36.4%,较去年同期提升5.8%,改善明显,收入增长37%,成本只提升了20.2%。毛利率主要原因是美团外卖和闪购配送平均成本下降以及商品零售业务的毛利率改善。

费用端来看,本季度费用同比增长32.4%,比收入增速略少一点,主要是销售及市场费用增加比较多,销售及市场费用146亿元,同比增长62%,财报解释主要是用户激励,推广和广告开支增加导致,研发费用只由50亿增加到52亿,行政费用21.4亿元同比还减少了14.6%, 这部分应该也是之前人员优化省下来的。

三、核心本地商业—闪购和到店酒旅表现亮眼

核心本地商业包括餐饮外卖、美团闪购以及到店、酒店及旅游业务。整体核心本地商业的收入是 512亿元,同比增长 39.1%,主要是二季度本地消费复苏明显。就我们自己观察来看,二季度,电影票房火了,旅游火了,演唱会演出火了,这些势必都会被美团本地生活业务带来不小增长。

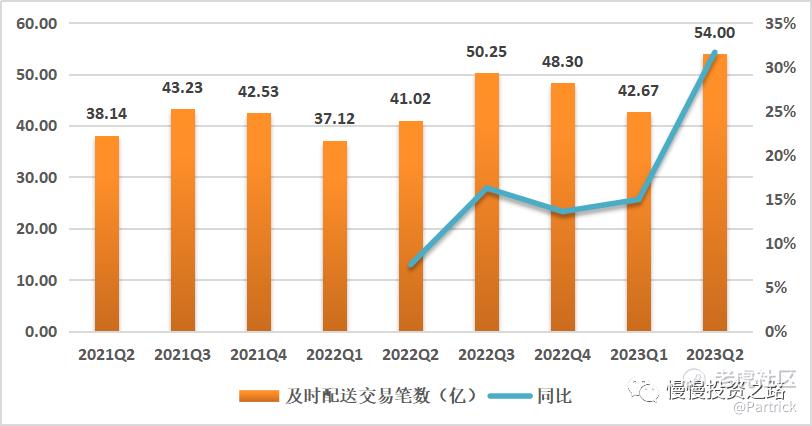

其中即时配送订单量同比增长 31.6% 至 54 亿单,这里包括了外卖和闪购订单,其中闪购订单增速是高于外卖订单增速,美团闪购日订单量峰值于本季度再次突破 1100 万单,美团闪购年活跃商家数同比增长 30%。

到店酒旅业务创下了历史新高,交易额较去年同期增长超过 120%,年轻活跃商家数和年底交易用户数达到了历史新高,

另外美团也开启了直播带货,本地直播带动海底捞新客周同比增长 179%,绝味鸭脖新客周同比增长 69%。7 月底,重庆本地实体连锁商超重百超市将 “线下卖场” 开进了美团直播间,当天直播销售额即突破 2000 万元,订单核销率超过 90%,创下商超团购直播新纪录。

四、新业务—增长放缓,减亏之路还长

美团新业务包括:美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。可以说是非常多的业务了,二季度新业务收入168亿,同比增速较上季放缓到 18.1%,营业亏损52亿,同比减少23%,但比上个季度多了2个亿。新业务我觉得最关心的是减亏。毕竟这里面每个项目都是非常烧钱,而且竞争不小,比如美团买菜面对的拼多多的多多买菜,以及淘宝和京东。

新业务减亏之路目前看还比较长,本季度新业务营收增长18%,比上个季度的33%还是降低了不少,首次增速下滑到20%以内。新业务重点要看美团优选和美团买菜,但是财报和电话会议对这两部分提到的也不多,提到了共享单车首次取得了正向的经营现金流,但美团优选的增速有所下滑,主要是补贴上升导致。所以要说美团财报哪里有缺点,新业务增长和减亏不及预期算是缺点了。

五、个人总结

1、整体财报数据还是不错的,营收增速37%左右,调整后的净利润达到了76.6亿,同比增长272%,收入和净利润增速估计只有拼多多可以拼一拼。美团的盈利能力还是提升了不少,单季度76.6亿净利润,按照这个趋势全年净利润可达300多亿,forward PE只有28,后面按PE估值都不算贵。

2、本地核心业务增速还是非常高,基本盘很稳定,特别是闪购和到店酒旅本季度有非常不错的表现,闪购的增速是要高于外卖,所以美团在本地生活这块护城河还是比高,虽然有抖音竞争,但是不影响美团本地核心业务的高速增长。

3、美团的新业务就没有很亮眼了,增速已经放缓,亏损环比也是增长的,美团优化和美团买菜面临的竞争还是比较大,这块需要大量的补贴,目前来看新业务扭亏还是有比较长的路要走。

4、腾讯南非大股东之前说会抛售美团但从目前来看并没有,其本身在南非也有跟美团类似业务,要知道当初分到京东后是马上就抛售了,美团至今都没卖,说明南非大股东应该对美团还是比较看好,据说一度想获得美团董事会席位,这些从侧面来看,也算是对美团基本面的看好。

声明:文章只是个人观点,不构成任何投资建议!原创不易,欢迎关注、点赞,您的支持是对原创最好的鼓励!

精彩评论