话说,今天港股收盘后,美团发了第二季度的财报,八姐看了看,果然不负众望,这份财报超出市场预期的能打啊。简单点来说,疫情之后人民群众吃喝玩乐的需求猛增,以及美团进行积极的市场行动,这直接拉动美团即时零售的加速增长;与此同时,美团也依然秉承“开水团”的本色,除了市场推广外,也在审慎地控制成本开支。

就像八姐之前说过的,美团模式真的是可以穿越周期的刚需高频模式啊。

好啦,不废话了,下面来详细说说美团的财报。

1,美团营收超预期增长。

财报显示,第二季度,美团营收达到680亿元,同比增长33.4%,这也是最近七个季度以来的最高同比增长,超出了市场预期。与此同时,美团这一季度的营收环比也增长了16%,营收数字创下的历史新高。

2,即时零售大增,外卖月订单量创新高。

由于疫情之后消费的复苏以及美团营销和供给策略,美团的核心本地商业分部收入出现了大幅增长。

财报显示,第二季度,美团核心本地商业分部收入为512亿元,同比增长39.2%。

与此同时,美团也披露了即时零售这一季度的部分数据。年度即时配送订单量同比增长31.6%至54亿单,美团外卖月订单量在8月达到历史新高。美团闪购日订单量峰值于本季度再次突破1100万单,需求端也反过来促进了平台上供给端的丰富度提升,美团闪购年活跃商家数同比增长30%。

3,美团的高速增长也离不开积极的市场动作。

除了消费复苏以及传统消费旺季因素外,第二季度,美团也展开了积极的市场活动进行拓展,并应对市场竞争。

财报显示,第二季度,美团的销售及营销开支达到了146亿元,同比增长了62%,在收入中的占比同比增长3.8个百分点。美团解释称,主要由于消费恢复及商业环境变化导致交易用户激励、推广及广告开支增加,以及雇员福利开支增加。

比如,第二季度,美团对包括直播、短视频和特价团购各种新营销模式进行了持续迭代。美团外卖升级月度营销活动“神券节”,并将“神抢手”营销活动推广到更多城市。再比如,在更多高线城市发布餐饮外卖“必点榜”,该计划帮助上榜商家吸引更多用户流量,提供远距离配送服务,并扩大消费者群体,

4,服务零售火爆。

除了即时零售外,美团的老本行服务零售这一季度也出现了大增长。其实好多人都忘记了,2010年,美团最早起家时做的就是服务零售。当时的团购,包括餐厅、酒店、电影院,包括现在到店综合的休闲娱乐场所。国家统计局发布的另一项消费数据显示,1至7月份,全国服务零售额同比增长20.3%,明显快于商品零售额增速。 “久违的火爆”,几乎都集中在服务零售领域。

这也不难理解本季度美团到店酒旅业务大幅增长了。财报显示,第二季度,美团到店酒旅业务交易额较去年同期增长超过120%,年活跃商家数及年交易用户数亦创下新高。

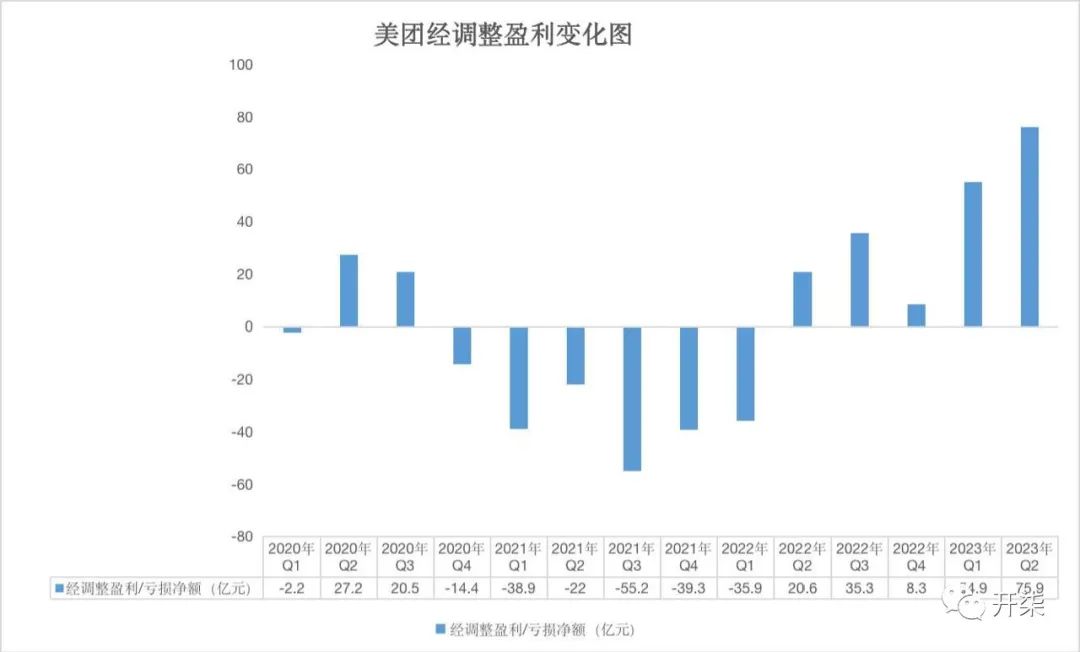

5,美团扭亏为盈。

尽管美团进行了积极的市场营销和补贴,但第二季度,美团的盈利依然得到了极大的改善。财报显示,第二季度,美团净利润46.9亿元,同比扭亏为盈。

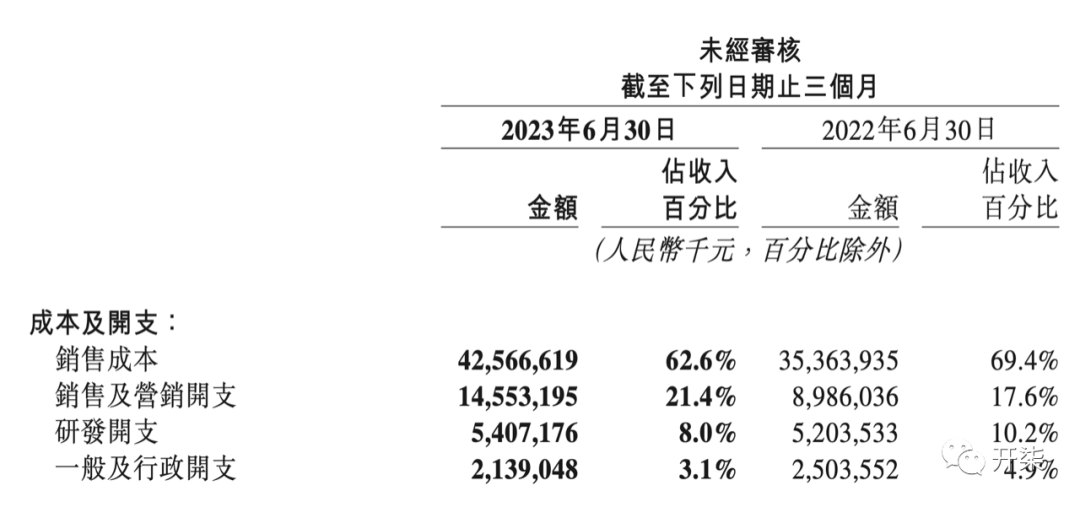

5,美团依然在积极地控制成本。

美团盈利水平的提升与其内部的降本增效是分不开的。

财报显示,除了“销售和营销开支”外,美团的各项成本开支在总收入中的占比均有所下降。比如,第二季度,美团的“销售成本”在总收入中的占比比去年同期下降了6.8个百分点,这个力度不可谓不大。

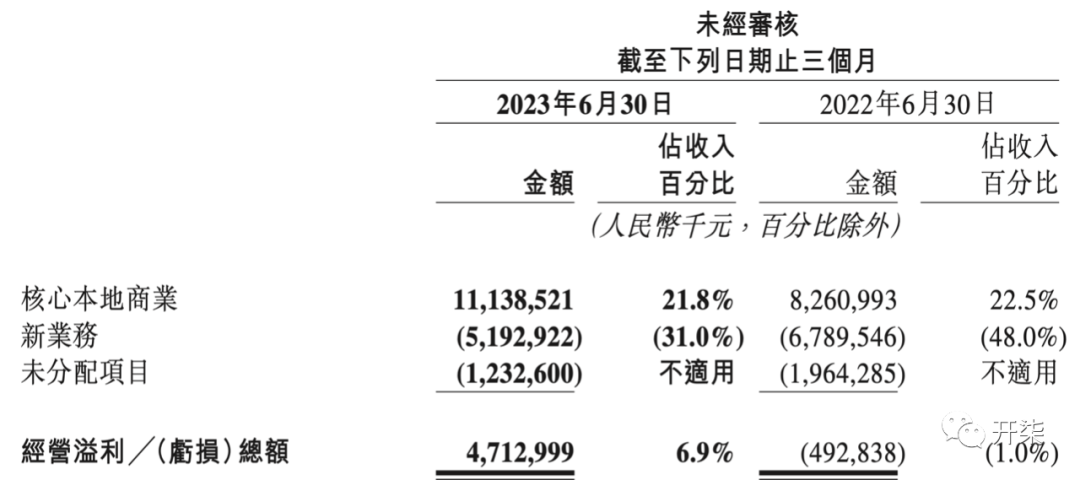

与此同时,美团“新业务”分部的亏损也在收窄。第二季度,新业务分部的亏损下降了24%,减少了16亿元。

总而言之,美团的这份财报还是稳的,受益于吃喝旅游等刚性需求的复苏,以及积极的市场策略,美团在第二季度获得了高速的增长;而同时,美团也向市场的质疑声音交出了答卷——线下消费回温之后,刚需的即时零售和线下多元的服务零售,都是妥妥地抗周期的能力呀。嗯,接下来,对于美团后续的表现,咱们继续观望吧。

精彩评论