英伟达 $英伟达(NVDA)$ 周三盘后公布第二季度财务业绩,全球都等着这一刻,是烟花还是手雷,屏住呼吸。

犹记得上一次,财报指引超预期,英伟达冲上万亿美元俱乐部,当时市场普遍认为英伟达二季度营收约为71.1亿美元,但管理层宣布仅仅二季度就将产生约110亿美元收入,大幅超出市场预期,股价当天暴涨26%,一夜轰动华尔街,美股AI概念股涨幅达10%-15%。

现在验证故事的时刻到了,究竟是鼓吹梦想泡泡,还是实力秀肌肉,我们一同揭晓。

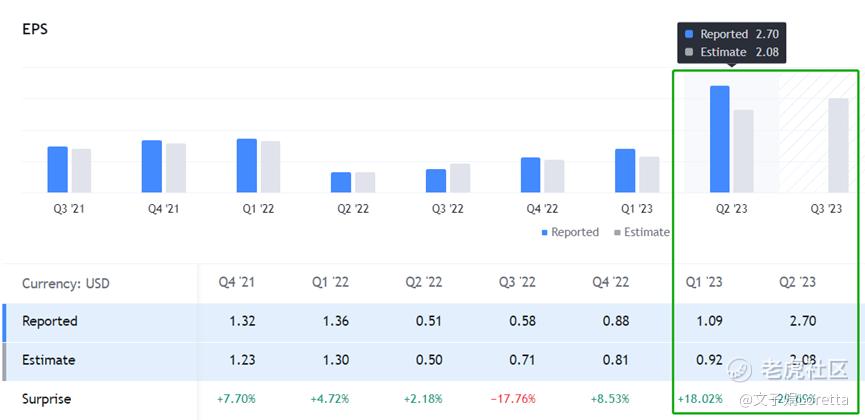

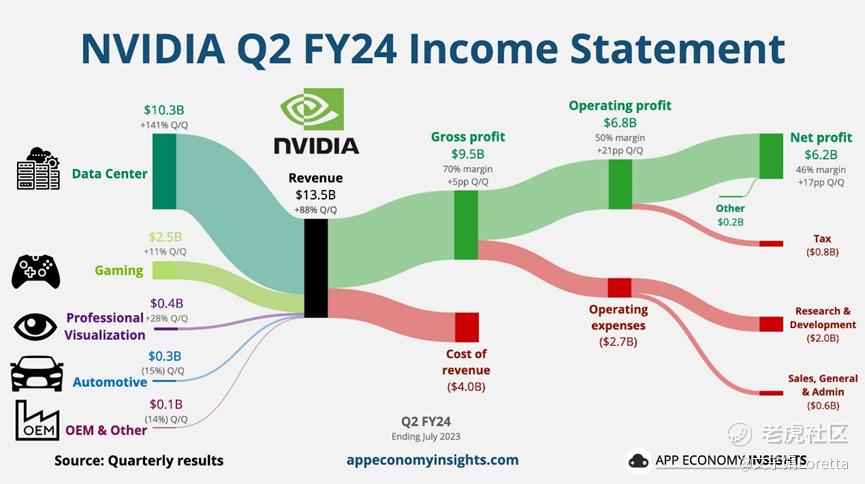

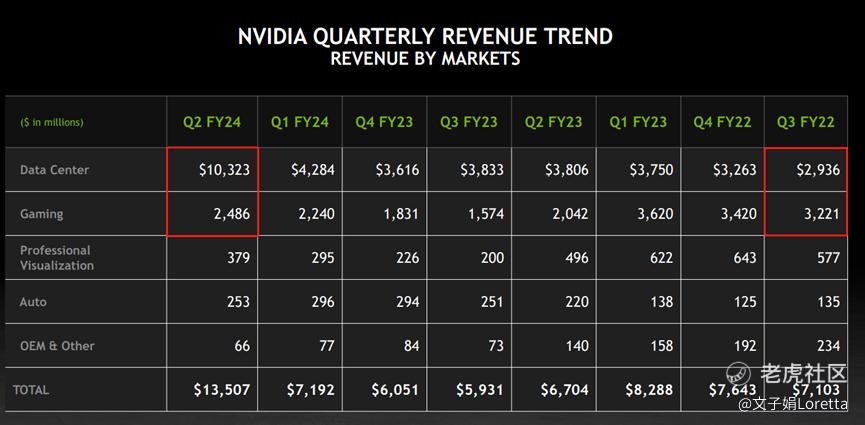

英伟达二季度营收为135.1亿美元,超预期20.75%;每股收益2.7美元,超预期29.69%;数据中心业务营收103.2亿美元,超预期29.3%;游戏业务营收24.9亿美元,超预期4.62%;毛利率为71.2%,超预期1.6%;三季度预计营收为160亿美元,上下浮动2%,超预期28%。

市场对英伟达的热情从未削减,甚至一度抬高预期,但英伟达似乎总是给人带来惊喜,这一次更是完美击毙华尔街预期!将成为点燃科技股反弹的引擎。

CEO黄仁勋说:“一个新的计算时代已经开始,全球各地公司正从通用计算转向加速计算和生成式人工智能转型。通过英伟达的Mellanox网络和交换机技术连接并运行CUDA AI软件堆栈的NVDIA GPU构成了生成式AI的计算基础设施。二季度主要云服务提供商宣布推出大规模NVIDIA H100 AI基础设施,企业IT系统和软件提供商宣布与我们建立合作伙伴关系,将NVIDIA AI引入各个行业,生成式AI竞赛已经开启。”

为什么这次英伟达可以六项指标超预期,我们一起来探寻其中奥秘。

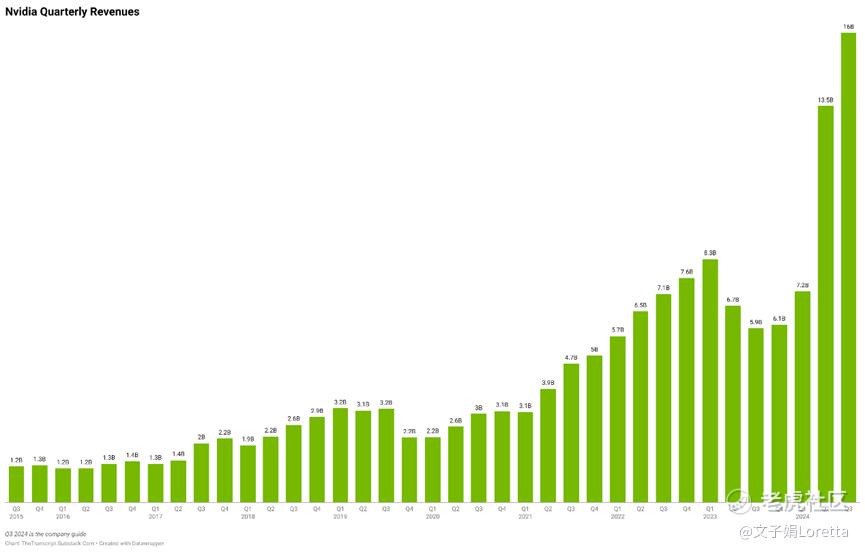

Non-GAAP下,英伟达第二季度营收创历史新高,达到135.1亿美元,环比增长88%,同比增长101%;数据中心营收达103.2亿美元,环比上涨141%,同比上涨171%;每股收益2.48亿美元,同比增长854%,环比增长202%。

数据中心营收增长近2倍,网络业务收入翻倍

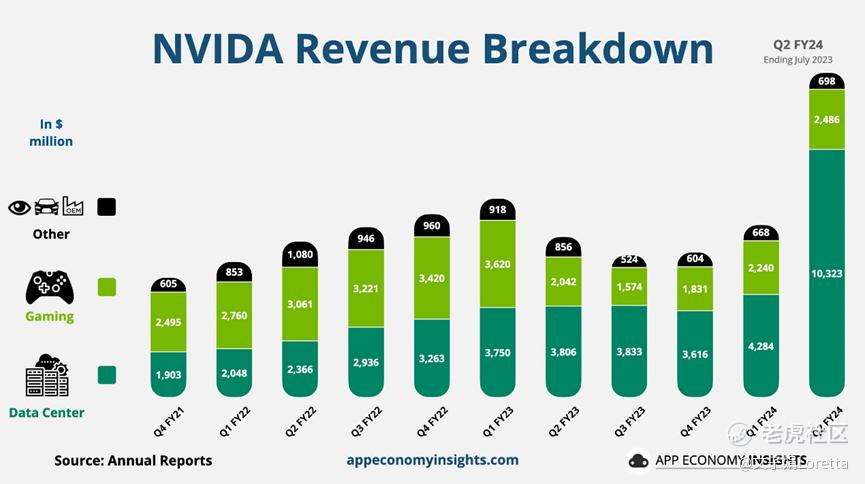

数据中心营收103.2亿美元,创历史新高,环比增长141%,同比增长171%,超预期29.3%。已远远超过游戏业务收入3倍多,成为主要增长支柱。

这一季度数据中心50%营收来自于大型云服务提供商(CSP),其次是消费互联网公司,及企业和高性能计算公司。云服务提供商正进行数据中心基础设施升级,以迎接加速计算和人工智能时代,对HGX系统的需求不断增长;消费互联网公司也推动了强劲需求,目前在专为人工智能打造的数据中心基础设施上的投资产生可观汇报。

过去十年间,英伟达建立了自己的数据中心供应链,拥有包括35000个部件和高度复杂网络的HGX,为COWOS包装等生产流程中的关键步骤开发了更多产能和供应商,并进行了资格认证。预计明年每个季度供应量都会增加。美国地区增长最强劲,中国地区收入占比20%-25%。短期来看,即便对英伟达数据中心GPU的额外出口限制被采用,对业绩无直接影响。

这一季度也发布了振奋人心的产品:英伟达GH200 Grace Hopper超级芯片将于基于ARM的Grace GPU于Hopper GPU结合,进入全面生产阶段,将于本季度在OEM服务器中推出。第二代Grace Hopper超级芯片将于2024年第二季度上市。用于巨型人工智能语言模型和数据分析的新型大内存人工智能超级计算机DGX GH200将于今年年底上市,可以同时与所有人工智能合作伙伴合作。

网络业务营收增长主要受益于InfiniBand基础设施驱动,InfiniBand的吞吐量为人工智能基础设施提升价值数亿美元,且只有它可以拓展到几十万GPU,是人工智能从业者首选网络。同时英伟达发布了为人工智能工作负载优化以太网的加速网络平台Nvidia Spectrum-X,实现比传统以太网高1.5倍的性能和能效。

游戏业务需求恢复,创年度较高季度收入

游戏业务营收24.9亿美元,环比增长11%,同比增长22%,超预期4.62%。受益于笔记本电脑和台式机图像处理器的需求恢复,及RTX的升级需求。

游戏业务在经历了一整年的需求低迷之后,开始逐渐恢复增长,包括笔记本电脑和台式机的GeForce RTX40系列图像处理器成为主要增长推动力。笔记本电脑受返校和假期需求影响,第二季度和第三季度将成为年度较高季度收入,RTX和DLSS游戏生态系统持续扩大,现有超过330款RTX加速游戏和应用程序。

英伟达现将生成式人工智能应用到游戏中,发布了面向游戏的定制化人工智能模型代工服务,Nvidia Avatar Cloud Engines,开发人员可使用该服务为玩家智能服务。

专业可视化业务受益Ada架构,新RTX性能提升2倍

专业可视化业务营收达3.75亿美元,环比增长28%,同比下滑24%,受益于Ada架构的提升,从笔记本电脑工作站更新到桌面工作站。还发布了三款基于Ada一代的新型桌面工作站GPU,与上一代相比,NVIDIA RTX 5000、4500和4000提供高达2倍的RT核心吞吐量和高达2倍的AI训练性能。未来,还将RTX技术扩大到生成式AI、大预言模型开发和数据科学领域的应用。

汽车业务营收2.53亿美元,环比下滑15%,同比增长15%,主要受益于推出基于Drive Orin Sco的自动驾驶平台,与多家新能源汽车厂商合作;而受中国地区汽车需求的影响,环比数据下降。

推动AI革命的主导力量,先发优势引领行业

英伟达这次财报业绩炸裂的大背景,它正成为未来推动生成式人工智能革命的主导力量,其GPU等产品提供主要动力。最近几个月,英伟达的H100 GPU售价在每台30000美元到70000美元,利润达1000%。对手英特尔预计到2025年发布专为AI打造的芯片,AMD预计2025年发布MI300X GPU,对标英伟达的H100 GPU.先发优势和缺乏竞争,全球各大公司争先购买英伟达产品,不甘在AI革命中落后。

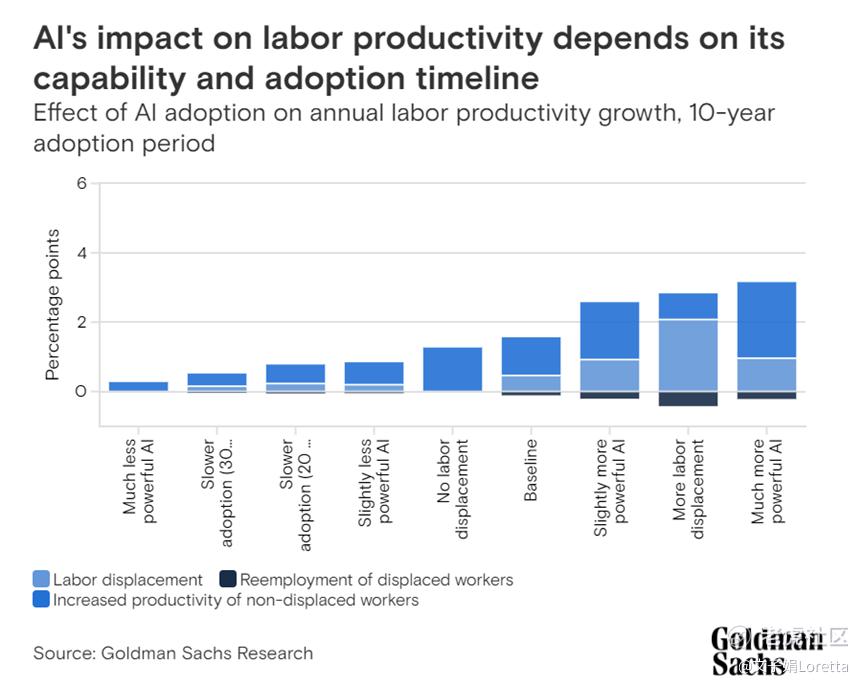

有报道称沙特阿拉伯和阿拉伯联合酋长国购买了数千个H100 GPU,阿里巴巴、百度等公司购买了价值高达50亿美元的英伟达芯片。高盛分析师认为,生成式人工智能的突破,可以在10年内推动全球GDP增长7%,(或近7万亿美元),生产率增长提高15%。作为AI芯片领军者、加速计算平台先驱,英伟达将不断受益。

软硬兼“施”,双管齐下乃是王道

当然英伟达重视的从来不只是硬件,这次财报中提到,Nvidia AI Enterprise有大约4500个软件包和软件库,彼此之间有大约10000个依赖项。英伟达不断更新和优化安装基础,堆栈是为了推进加速计算。

英伟达自2006年推出CUDA,开始投资加速计算生态系统,已经有20多年。英伟达内部建立了加速计算的软件基础平台,与生态系统中每个伙伴合作,让GPU成为计算平台。在高性能计算、仿真和其他领域,市场慢慢采用GPU,目标市场开始不断扩大。

英伟达不断投资于软件和优化。软件是重要组成部分。软件比硬件甚至更重要,是英伟达与世界其他地方、与使用技术的人、与PyTorch、 Jax和TensorFlow等框架的合作伙伴、与其他系统和最终用户社区的接口。英伟达的软件工程师远远多于硬件工程师。

英伟达还采取了单独销售软件的方式,当前许多系统已经内置了大量的软件,不作为独立产品销售,而是包含在整体系统价格中。通过NVIDIA AI企业版、Omniverse和汽车软件平台帮助企业实现AI转型。目前英伟达的软件收入达到几亿美元,这也会随着基础设施采购完善成为其重要的收入增长点。

财报三大亮点:

亮点一:六大指标超预期,尤其是营收超预期20%,数据中心超预期30%,第三季度财务指引超预期28%。

亮点二:数据中心营收增长近两倍,网络业务收入增长翻倍,游戏业务需求恢复增长

亮点三:公司批准价值250亿美元股票回购

未来主要看点:

数据中心从通用计算平台转向加速计算平台,英伟达如何利用先发优势,步步为营。

每两年推出一个新架构,每六个月推出一款新产品。这样的更新迭代速度能否应对不断变化扩大的生成式AI局势。

市场需求巨大,英伟达的产品生产能力和供应量能否逐步满足需求。

就像之前历次财报分析中提到的,英伟达远远不止是一家芯片公司,它是垂直整合的人工智能公司。在硬件端产品布局齐全、性能突出,从起家的GPU到DPU到CPU,三芯齐发;在软件端不断加深、构筑宽广的护城河,从CUDA到DOCA到Neuralangelo开源,牢牢巩固基础开发套件,构建NVIDIA Omniverse,布局行业的软硬件生态系统。

与其说英伟达是借势而起,不如说谋划一盘好棋局。看似每一波都是迎风起飞,看不到的背后是每每提早十年的布局和深耕,孤注一掷的勇气,然后等风来。

第三季度展望

营收预计为160亿美元,上下浮动2%;

GAAP和Non-GAAP毛利率预计为71.5%和72.5%,上下浮动50个基点;

GAAP和Non-GAAP营运费用预计为29.5亿美元和20亿美元;

GAAP和Non-GAAP其他收入和支出预计为1亿美元;

GAAP和Non-GAAP税率预计为14.5%,上下浮动1%

业绩亮点

数据中心

Ø 宣布用于复杂 AI 和 HPC 工作负载的 NVIDIA® GH200 Grace™ Hopper™ 超级芯片将于本季度发货,配备 HBM3e 内存的第二代版本预计将于 2024 年第二季度发货。

Ø 宣布推出 NVIDIA L40S GPU,这是一款通用数据中心处理器,旨在加速计算密集型应用程序,可从领先的服务器制造商处获得,涵盖广泛的平台,包括配备 NVIDIA BlueField® DPU 的 NVIDIA OVX™ 和 NVIDIA AI 就绪服务器,从本季度开始。

Ø 推出 NVIDIA MGX™,这是一款本季度推出的服务器参考设计,可让系统制造商快速、经济高效地为 AI、HPC 和 NVIDIA Omniverse™ 应用程序构建 100 多种服务器变体。

Ø 宣布推出 NVIDIA Spectrum-X™,这是一个加速网络平台,旨在提高基于以太网的 AI 云的性能和效率,将于本季度发货。

Ø 与全球系统制造商合作,宣布推出新的 NVIDIA RTX 工作站,最多有四个新的 NVIDIA RTX™ 6000 Ada GPU,以及 NVIDIA AI Enterprise 和 NVIDIA Omniverse Enterprise 软体,预计于本季度出货。

Ø 推出基于 NVIDIA H100 Tensor Core GPU 的云实例,Microsoft Azure 和区域云服务提供商。

Ø 与一系列公司合作开展人工智能计划,包括:

Ø ServiceNow和埃森哲将开发AI Lighthouse,这是首个快速跟踪企业生成AI功能的开发和采用的计划。

Ø VMware将与NVIDIA合作的VMware Private AI Foundation合作,将两家公司的战略合作伙伴关系扩展到运行VMware云基础架构的就绪企业,以迎接生成式AI时代。

Ø Snowflake为企业提供一条加速路径,使用自己的专有数据创建定制的生成AI应用程序。

Ø WPP开发一个支持人工智能的生成式内容引擎,让创意团队更快、更高效、更大规模地制作高质量的商业内容,同时与客户的品牌保持完全一致。

Ø 软银将创建一个基于GH200的生成式AI和5G / 6G应用平台,软银计划在日本各地新的分布式AI数据中心推出该平台。

Ø Hugging Face,使开发人员能够访问Hugging Face平台中的NVIDIA DGX™云AI超级计算,以训练和调整高级AI模型。

Ø 宣布推出 NVIDIA AI Workbench,这是一个易于使用的工具包,允许开发人员在 PC 或工作站上快速创建、测试和定制预训练的生成式 AI 模型,然后对其进行扩展,以及最新版本的企业软件 NVIDIA AI Enterprise 4.0。

Ø 使用 H100 GPU 在最新的 MLPerf 训练基准测试中创造记录,在生成 AI 的新衡量标准中表现出色。

游戏业务

Ø 开始发货 GeForce RTX™ 4060 系列 GPU,为游戏玩家带来 NVIDIA Ada Lovelace 架构和 DLSS,起价 299 美元。

Ø 宣布推出 NVIDIA Avatar Cloud Engine 或 ACE,for Games 是一款自定义 AI 模型代工服务,使用 AI 驱动的自然语言交互,通过将智能引入不可玩角色来改变游戏。

Ø 新增 35 款 DLSS 游戏,包括《暗黑破坏神 IV》、《瑞奇与叮当:裂痕》、《博德之门 3》和《F1 23》,以及《传送门:前奏 RTX》,这是一款由社区使用 NVIDIA 的 RTX Remix 创作者工具制作的路径追踪游戏。

专业可视化业务

Ø 宣布推出三款基于 Ada Lovelace 架构的全新桌面工作站 RTX GPU——NVIDIA RTX 5000、RTX 4500 和 RTX 4000,以提供最新的 AI、图形和实时渲染,将于本季度发货。

Ø 宣布发布 NVIDIA Omniverse 平台的主要版本,为开发人员和工业企业提供新的基础应用程序和服务,以使用 OpenUSD 和生成式 AI 优化和增强其 3D 管道。

Ø 与皮克斯、Adobe、苹果、欧特克联合成立OpenUSD联盟,推动通用场景描述技术的标准化、发展、演进和成长。

汽车业务

Ø 宣布NVIDIA DRIVE Orin™正在为新款小鹏G6 Coupe SUV的智能高级驾驶员辅助系统提供动力。

Ø 与联发科技合作,联发科技将为全球原始设备制造商开发主流汽车芯片系统,集成新的 NVIDIA GPU 小芯片 IP 用于人工智能和图形。 $美国超微公司(AMD)$ $博通(AVGO)$

精彩评论

NVIDIA DRIVE Orin™正在为新款小鹏G6 Coupe SUV的智能高级驾驶员辅助系统提供动力,小鹏为什么会用他?

$博通(AVGO)$的股票有没有什么操作意见?

$美国超微公司(AMD)$还是没有英伟达好

Snowflake的股票有没有什么操作意见?

你分析股票的手法我还是比较喜欢的,正在琢磨

人工智能赛道是今年为数不多的确定性机会